首页 > 正文

【宏观经济】本轮PPI通胀有持续性吗?

2021-03-24 鲁政委世界观 鲁政委

作者:郭于玮, 鲁政委

如果我们将PPI同比大于或等于4.5%(2000年以来75%分位数)的时期定义为高通胀时期,可以发现持续的通胀压力需要特定经济环境的支持:第一,产能利用率较高;第二,房地产库存去化较快,补库意愿强;第三,海外发达经济体处于财政扩张周期,与国内需求形成共振;第四,价格的上涨具有普遍性。而当前,上述四种条件正逐渐具备。

考虑到历史上CRB指数的高点与美国库存周期的拐点较为一致,且美国尚未进入被动补库的阶段,年内CRB指数有继续上涨的空间。在基准情境下,到2020年11月PPI同比依然在4.5%以上的较高水平。

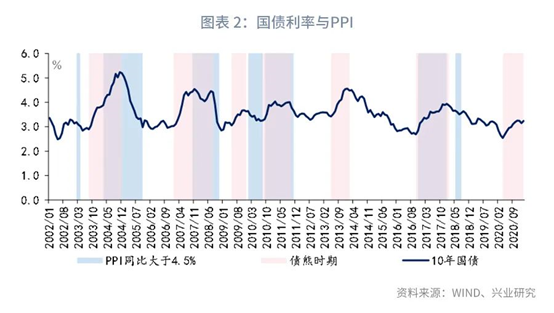

历史经验显示,高通胀时期与债熊时期可能有重叠,而伴随着高通胀的债熊往往持续更长的时间。因此,年内工业品领域通胀压力的持续还将反复考验市场的耐心。

开年以来大宗商品价格的快速上涨引发了市场的高度关注。受大宗商品价格上涨的影响,市场普遍预期PPI同比将显著上升。不过,市场对于这一轮通胀的持续性依然存在分歧。而通胀压力持续时间的长短对金融市场有着十分重要的意义。

以债券市场为例,如果我们将PPI同比大于或等于4.5%(2000年以来75%分位数)的时期定义为高通胀时期,可以发现债券市场的熊市阶段与高通胀阶段往往有一定的重合,而且,伴随着高通胀的熊市的持续时间也会更长。2009年与2013年的债券熊市期间并未出现高通胀,其持续时长也较短,分别为6个月和8个月,而其它伴随着高通胀的熊市的持续时长分别为14至18个月不等。因此,本文将对这一轮工业品领域通胀的持续性展开探讨。

一、通胀压力的持续性

除了2000年7月和2003年3月PPI同比只是短暂地突破4.5%以外,2000年以来,我国还出现过其它4次PPI同比持续高于4.5%的阶段,其持续时长从12个月到21个月不等。

分析历史情况发现,持续的高通胀需要特定经济环境的支持。第一,产能利用率较高,闲置生产资源较少。因此,当经济进入扩张期后,即使加快生产也难以完全满足快速上升的需求,导致供给偏紧,推动价格持续上行。数据显示,PPI同比持续高于4.5%的情况往往出现在工业企业设备利用水平较高的阶段。而在2000年和2013年期间,虽然经济景气度出现了一定程度的改善,但由于过剩产能的存在,PPI同比难以持续高企。

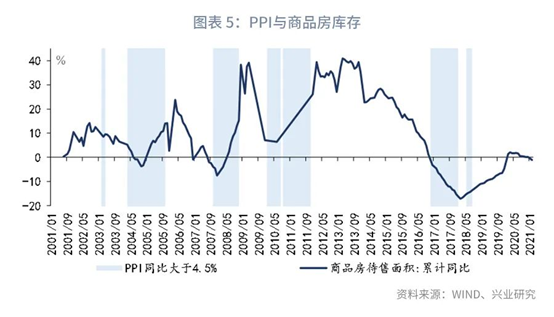

第二,商品房库存同比回落,房地产商有较为强烈的补库存意愿,进而对工业品需求形成提振。数据显示,2000年以来工业品领域持续的高通胀通常发生在商品房库存同比快速下滑的时期。

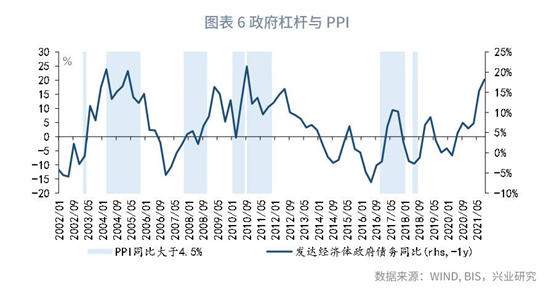

第三,发达经济体政府债务扩张,与国内需求形成共振,共同推动了工业品价格的上涨。工业品价格持续高涨的情况通常出现在发达经济体财政扩张力度加大之后。

第四,工业品价格的普涨会强化物价上涨的持续性。如果原材料价格的上涨能够顺利传导至其它工业制成品,影响到终端消费品价格甚至劳动力成本,那么,不仅原材料本身的涨价更具备可持续性,而且生活资料价格的上涨又将通过工资反馈至工业品价格,强化工业品价格上涨的压力。历史经验显示,2000年以来PPI同比持续高企的时期都出现了工业品价格普涨的现象。

而在当下,上述四种条件都已经具备。从产能利用率来看,到2020年第四季度,我国的工业产能利用率已经达到78.0%,是2013年有数据以来的最高水平。

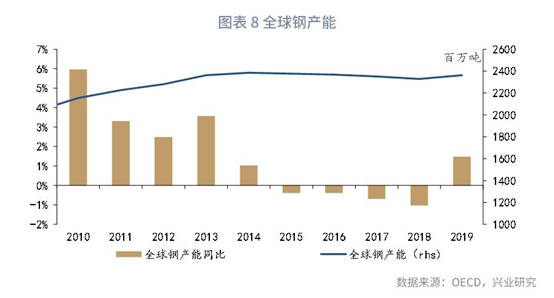

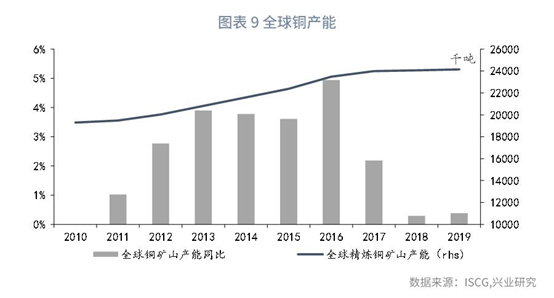

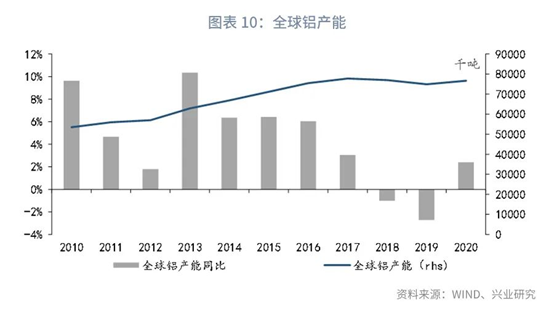

此外,近年来大宗商品的产能投资较为低迷,或将进一步强化通胀压力。在金属方面,2014年以来全球钢产能同比增长缓慢,甚至一度出现负增长。2019年全球钢产能大约相当于2013年的水平。全球铜产能2018和2019年同比增速均低于0.5%。全球铝产能在2018年和2019年则出现了同比负增长。2020年全球铝产能虽然有所恢复,但依然低于2017年的水平。

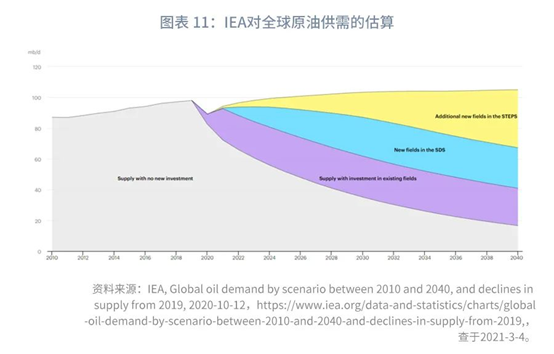

在能源方面,IEA在《全球能源投资2020》中指出,2020年能源投资可能下降了18%,而清洁能源资本支出近年来徘徊在每年6000亿美元上下,没有明显的提升[1]。IEA的估算显示,现有油田产量难以满足可持续发展情境下的原油需求,更显著低于现有政策情境下估算出的原油需求。

从房地产库存来看,2020年6月以来商品房销售面积增速持续高于竣工面积增速,房地产再度走向去库存。到2021年2月商品房待售面积累计同比已经下降至-1.1%。

从发达经济体财政扩张力度来看,根据国际清算银行的统计,2020年第三季度发达经济体债务同比增速已经上升至18.2%的高位。随着美国财政刺激政策再度加码,发达经济体债务同比增速或进一步提高。

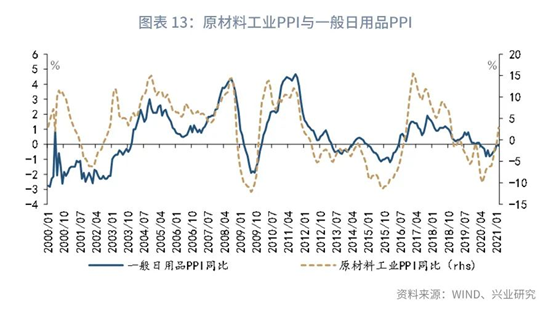

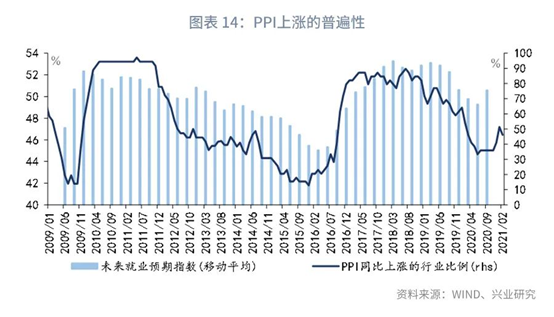

从工业品价格上涨的普遍性来看,虽然目前PPI上涨压力主要体现在生产资料领域,但涨价压力正在向生活资料领域传导。一方面,原材料工业PPI同比与一般日用品PPI同比走势一致,反映在原材料价格上涨的背景下,日用品价格无法独善其身。另一方面,PPI普涨容易出现在就业市场景气度较高的时期,因为当就业市场景气度较高时,经济景气度的改善更容易传导至劳动力成本端,进而强化工业品价格普涨的压力。而2020年第四季度城镇储户的未来就业预期指数已经上升至51.2%,接近2017年第一季度的水平。

二、PPI走势预测

就年内而言,CRB指数还有进一步上涨的空间。第一,CRB指数的高点与美国库存周期的拐点较为一致。而美国当前依然处于主动补库存的阶段,还未进入被动补库存,因此,美国库存周期的拐点还未到来。

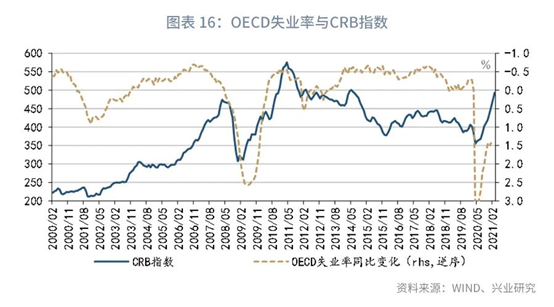

第二,CRB指数的高点通常出现在失业率同比的谷底。这表明,在失业率下降、劳动力需求扩张的时期,物价也将面临上升的压力。这可能是两方面原因所导致的:其一,失业率的下降可能伴随着劳动力成本的抬升,进而从成本端推升工业品价格;其二,失业率的下降可能使居民的收入水平上升,进而从需求端提振工业品价格。而目前,虽然OECD国家的失业率同比在快速下降的过程中,但是失业率依然高于上一年同期,就业市场还远未恢复至疫情前的水平。因此,年内CRB指数的高点还未出现。

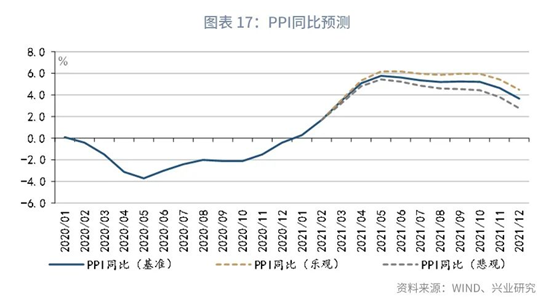

考虑到美国可能下半年才进入被动补库存的阶段,我们假设年内CRB指数的高点在第三季度出现,并据此对年内PPI的同比走势进行预测:

在基准情境下,我国的PPI同比在11月前都将处于4.5%以上的较高水平,到12月才会回落至4.5%以下;

在乐观情境下,到12月我国的PPI同比依然在4.5%附近。由此来看,年内PPI高通胀的现象将持续一段时间,反复考验市场的耐心。

注:

[1]资料来源:IEA,《Investment estimates for 2020 continue to point to a record slump in spending》,2020年10月23日,https://www.iea.org/articles/investment-estimates-for-2020-continue-to-point-to-a-record-slump-in-spending,查于2021年3月20日。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号