首页 > 正文

油价上行趋势减缓,LPG二季度怎么看?

2021-03-30 南华期货官微 南华期货

4月6日,南华期货重磅呈现“‘化’产融之结合,‘工’十四五之新局”主题论坛,暨2021中国化工产业(衍生品)大会同期活动,广邀行业担当,共话焦点问题。点击上方图片了解详情!

摘 要

行情观点

一季度,国际油价处于上行趋势,支撑LPG期货价格高位运行。1月中旬寒潮逐步退却,低温并未如预期那么强烈,LPG期货价格见顶回落,开始一轮下跌,从高位4000跌至3400附近。春节后,下游企业复工复产及补库存行业推动LPG价格走高,至4000附近,随后小幅震荡回落。展望二季度,最有利于油价上行的供缩需增的驱动减弱,油价大概率震荡走弱,对LPG价格支撑减弱;且二季度是LPG燃烧需求淡季,LPG期货价格易跌难涨,预期震荡走弱,波动区间3000-4000。

核心逻辑

1.原油供应端OPEC+维持当前减产力度未能持续推高油价

2.美债收益率上升对经济冲击、欧洲疫情、中美中欧关系恶化压制原油需求

3.二季度是LPG民用燃料季节性需求淡季

4. 4000-4100是LPG期货指数的重要阻力位

操作建议

单边方面,LPG震荡走弱的预期下,以高位做空为主,可选择淡季合约PG2105和PG2106,3900-4000是高位压力区。期权方面,可不断卖出执行价在4000附近的虚值看涨期权。

风险点

油价超预期上涨再次创出新高、中美关系快速缓和、欧洲疫情快速消退。

// 一季度行情回顾

2021年一季度,LPG期货价格在国际油价持续走强的背景下高位震荡,有两轮相对较大的价格变动,分别是:1、2021年1月中旬,LPG价格高位见顶回落,一直持续至约春节前,价格从4000元/吨回落至3400元/吨附近。原因是:寒潮导致的温度下降并未如预期那么多,随着后期天气预报逐步变暖及寒潮退却,民用取暖的燃烧需求到达顶峰后逐步回落,压制价格。2、春节后,LPG价格有一轮短暂的快速上涨,价格从3400元/吨附近快速拉涨至4000元/吨。原因是:春节过后,下游积极补库,各大企业复工复产,需求回升推动LPG价格。在经历前两轮较大价格变动后,3月LPG价格小幅震荡回落。原因是:油价经过持续大涨后继续上行动能减弱,对LPG价格支撑下降,且LPG逐步进入季节性消费淡季,以及高位LPG现货出货不佳。

// 国际油价高位回落,最有利的上涨驱动不复存在

1. 月差回落、库存回升,基本面转弱

作为原油副产品,LPG价格与油价密切相关,而油价与近远月价差同步。当1月初沙特宣布在2月和3月超预期额外减产100万桶/日后,油价持续上行,布油在3月中旬运行至70美元/桶的关键阻力位。与此同时,布油的back结构不断加深,连1-连3的月差最高达1.64美元/桶。目前,布油回落至64美元/桶附近,连1-连3价差大幅回落至0.8附近,基本面供不应求的局面正在减弱。

月差和结构是库存的先行指标,库存数据用来验证月差。美国商业原油库存在经历1月和2月超预期反季节性下滑后,3月大幅回升,高于往年。尽管近3周以来美国炼厂开工率大幅回升至80%上方,到达寒潮前水平,但原油库存水平仍在上涨,表明开工率的回升并未阻止原油累库的情形,且下游汽油和精炼油库存也在回升,验证了当前美国原油市场的疲弱。

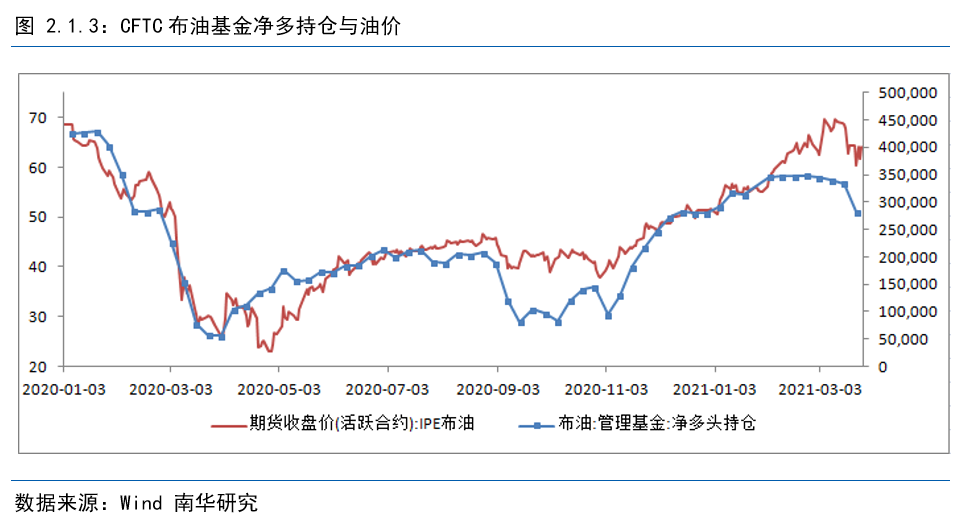

CFTC净多持仓数据有一定滞后性,但作为验证指标有参考意义。布油CFTC基金净多持仓自2月以来保持在34万手附近,并未跟随油价上行,二者形成背离,表明投机资金对油价持续上行态度谨慎。值得关注的是,最近一周,净多持仓大幅回落至28万手附近,市场做多情绪严重下滑,验证了基本面转弱的预期。

2. 供应端支撑仍然强烈

原油市场供应端主要看沙特、俄罗斯和美国,其中美国页岩油市场化程度更高,生产商根据价格和利润决定产量,且公布的周度数据频率更高,容易被市场定价;沙特和俄罗斯原油产量大国博弈的成分更高,非市场化,OPEC+会议决定产量的分配,沙特又是OPEC+的关键。

目前,沙特产量已降至815万桶/日,OPEC产量降至2500万桶/日下方,成为支撑油价的关键。每月初OPEC+会议的产量分配将成为市场关注的重点,从沙特的表态来看,后续继续维持当下产量的概率较高。反之,如果沙特退出100万桶/日的额外减产,将对市场造成重大冲击。

另一方面,沙特和也门的局势对油价有一定支撑。也门胡赛武装不断用无人机袭击沙特油田以及沙特的反击使中东地缘政治保持紧张状态。在未爆发更大规模冲击及油田大范围受损的情形下,预期对油价利多有限。

3. 需求端支撑减弱

3.1 美债收益率上行

自10年期美债收益率上行至1.5%上方后,持续引发金融市场动荡,尤其是新兴市场,如俄罗斯和土耳其等。目前,10年期美债收益率上行至1.7%附近,美元融资成本的持续快速抬升压制全球风险偏好,新兴市场面临加息和货币收紧的压力。美联储FOMC在1月会议纪要中提及,当前市场可参考2012-2013年,并在3月26日首提缩表。全球货币宽松无法更进一步,相反,正在朝收紧的预期一步步靠近。

货币政策的逐步转向及收益率的抬升,对全球金融市场的冲击正在到来,从需求端压制原油。

3.2 中美关系

3月18-19日,中美2+2高层战略对话在美国阿拉斯加举行,这是自拜登就任美国总统后中美首次面对面会晤。从结果来看,未有实质性的改善。随后,中美、中欧关系再次恶化,HM、耐克等事件表明矛盾短期内难以调和。

中美、中欧关系再次紧张,对刚刚从疫情中有所恢复的全球经济相当不利,压制原油需求端。

3.3 欧洲疫情

近期,欧洲爆发第三轮疫情,法国成为震中,单日新增超6万人,德国、意大利新增保持在高位。在疫苗逐步接种的情形下,疫情再次在欧洲大规模扩散,欧洲面临再次封锁的囧囧,意味着短期内欧洲与疫情的抗争仍未结束,疫情对经济的影响并不会随着疫苗的到来而消失。

欧洲疫情预期对二季度欧洲经济造成冲击,压制原油需求。

因此,尽管当下供应端仍在OPEC+减产、中东地缘政治等因素支撑,但需求端已转向,这是与一季度油价趋势性上涨的关键区别。利率冲击、中美关系、欧洲疫情等因素将压制油价上行空间,预期二季度原油市场基本面逐步转弱。

// LPG供需同减

二季度炼厂检修增多,LPG产量预期下滑

国内供应方面,今年炼能有所扩张,但短期内预计国内供给将会有所下滑。2021年主要炼能投产来自于浙石化二期(2000万吨/年)以及盛虹石化(1600万吨/年),但这两套装置均为炼化一体化项目,基本都配备了乙烯裂解,烷基化,MTBE等炼厂气深加工装置。使得虽然LPG整体产量有所上升,但实际外放商品量有限,对LPG市场供应端增量有限。

今年3月-5月,国内炼厂计划内检修大量增加,主要为主营炼厂。山东地炼也将会集中在二季度进行检修,预计上半年的LPG产量将会有所下降。中长期来看,待国内炼厂检修完毕,LPG产量将会跟随国内炼能提高到较高水平。

内外倒挂,LPG进口量下滑

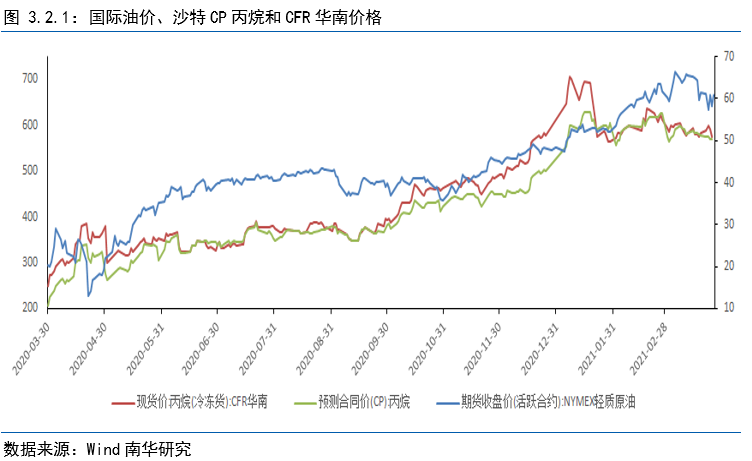

一季度国际油价持续大涨,沙特CP丙烷和华南CFR价格保持在高位,自成本端对国内LPG形成强支撑。当前内外价格倒挂,尤其是华东地区进口利润持续为负的情形下,进口量开始下滑,预期整体四月进口量将保持低位。

民用燃烧需求季节性下滑,二季度LPG价格处于年内低位

从历史季节性规律来看,LPG现货价格与温度负相关,温度越高,价格越低,即LPG现货价格的年内季节性高点出现在1月中上旬,随后一轮下跌至春节前,春节后企业复工复产及补库存行为带动价格短期反弹,随后持续下行至6月底,下半年随着气温逐步转冷,LPG价格不断走高。

今年春节后,LPG现货价格反弹幅度超往年,主要受油价持续大涨推动。目前来看,反弹已接近尾声,LPG价格正进入二季度季节性消费淡季,持续施压现货价格。

C4需求大幅回升后空间有限

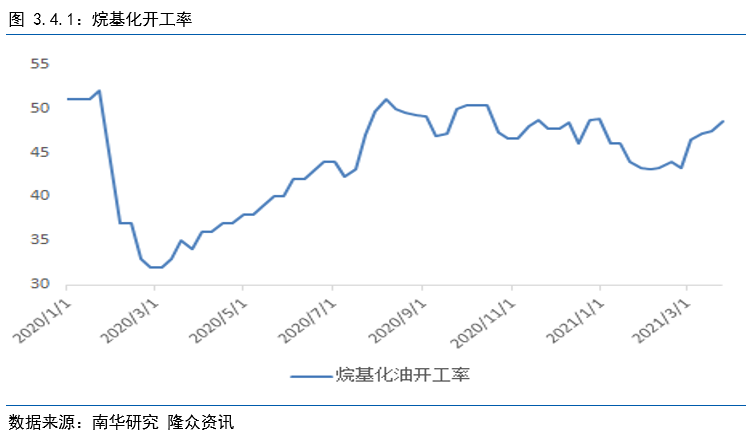

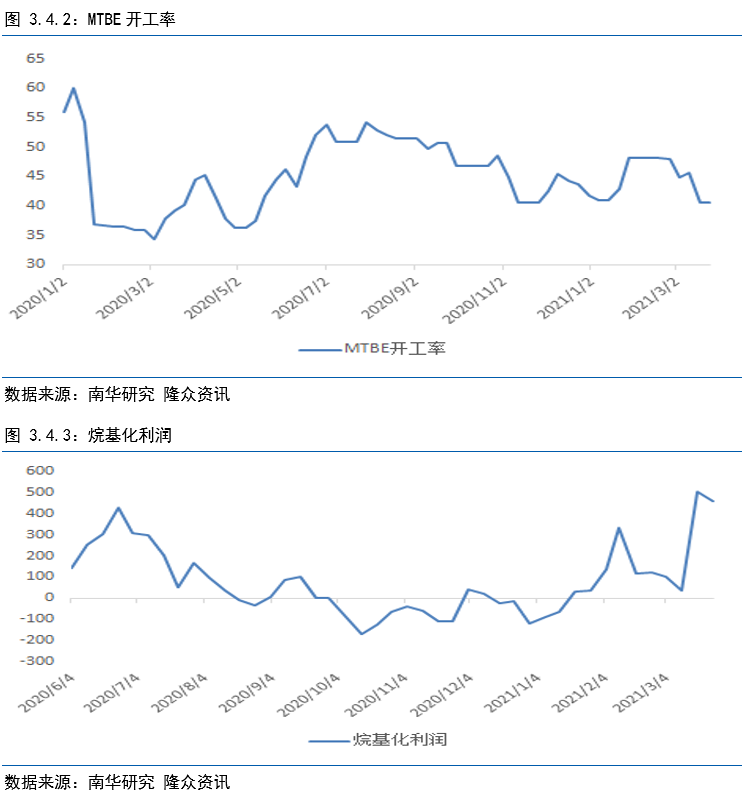

山东地区作为LPG深加工集中地,LPG更多作为原料用作汽油调和、化工原料,因而定价上与汽油密切相关。当前,国内汽油消费需求逐步回升,调油如烷基化、MTBE利润大幅回升,烷基化利润至500元/吨,MTBE利润大幅转正至200元/吨附近。同时,烷基化开工率在春节后不断走高。

然而,随着原油大幅回调,下游入市心态受阻,厂家普遍出货不佳,醚后碳四价格大幅回落,未见好转,烷基化装置和MTBE利润难以维持高位,开工率进一步上行空间有限。

C3仍是化工需求主要增量

LPG化工需求端除了汽油调油外,PDH新装置集中投产所带来的丙烷需求也是重要部分,成为未来化工需求的重要增量。2020年PDH装置利润保持较高利润,开工率也在高位。进入2021年后,PDH利润大幅下滑,一度转负,原因是:自1月以来,进口丙烷价格大幅上行,而下游丙烯因临近春节进入淡季,价格下跌,PDH利润被压缩。

未来PDH装置投产计划非常庞大,将显著提升我国丙烷进口量,成为化工需求最重要的增量,该部分需求更多体现于下半年。短期来看,3月和4月仍有较多PDH装置检修,涉及产能约330万吨,PDH开工率已大幅下降至55%附近,对丙烷需求有所下降。

库存高位,压制价格

港口库存方面,华东和华南均超40万吨,处于相对高位。近期各地 PDH装置集中进入检修期,工业需求持续降低,压制丙烷价格。

炼厂库存方面,华北和山东处于相对高位,区内供应量不高,但天气转暖,终端消费速度放缓,采购积极性不高,压制价格。华东库存近期持续下滑,原因为:金陵局部装置意外故障,致使民用气外放量有所减少,同时,新海装置检修、中化泉州外放量下降,区内供应下降较为明显。但是,随着装置检修完毕,预期供应将回归正常水平。

// 盘面逻辑

期货定价模式

LPG期货可交割品为民用气、醚后碳四和进口丙烷。由于民用气区域性较强,华南、华东和山东不同区域内价格并不一致,再叠加醚后碳四和丙烷,LPG交割品种多样,其期货定价模式为最便宜可交割品。因此,不同时间内期货定价格的参考标准并不一致,可能是华东民用气,也可能是醚后碳四。

2020年,由于汽油消费不佳,醚后碳四价格更低等原因导致其成为最便宜可交割品压制期货价格。随着醚后碳四价格回升,高于民用气价格,不再对期货盘面造成影响。目前,华东民用气和山东民用气价格最低,成为最便宜可交割品。

跨期定价

重点关注3-4价差。PG2103和PG2104合约走势明显分化,PG2104合约一路走高,一度冲高于4000元/吨,但PG2103合约的涨势远不及PG2104,一度跌至3000元/吨附近,最大价差近1000元/吨。主要原因是:盘面大量仓单压制及3月仓单集中注销的规则。

截止至3月1日,仓单仍有超4000张,大多来自于华东以及山东。3月底是LPG仓单集中注销的时间,虽然PG2103合约盘面价格大贴水现货,但考虑到LPG强区域性、运输半径有限、接货后交割品的不确定性以及接货后难以再次注册仓单,导致多头接货意愿十分有限。因此,PG2103合约持续大幅贴水低位运行。同时,当3月仓单注销完毕后,4月合约面临着市场上无仓单的情况,支撑4月合约走强。原因在于:提货时间的不确定及仅1元/天的仓储费并不能覆盖现货的仓储成本,大部分厂库在淡季注册仓单的意愿较低。

// 总结及策略建议

2021年一季度,油价持续上行支持LPG价格高位震荡。二季度,供应OPEC+减产继续支撑油价,但边际减弱,需求端利率冲击、中美关系、欧洲疫情等因素压制油价进一步上行空间,油价最有利的多头行情结束了,对LPG价格的支撑逐步减弱。同时,LPG进入季节性燃料需求淡季、C4需求大幅回升后空间有限、PDH装置集中检修,压制LPG价格,预期二季度LPG价格震荡走弱。

操作上,单边方面,反弹做空LPG期货,可考虑淡季PG2105和PG2106合约,3900-4000是重要阻力位;期权方面,可考虑在重要阻力位上方卖出虚值call,不断收取权利金。

风险点:油价超预期上涨再次创出新高、中美关系快速缓和、欧洲疫情快速消退。

作者:南华期货咨询服务部

戴高策Z0015286、刘顺昌F3082449

重要声明 : 本文内容仅供学习交流,不构成任何投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号