首页 > 正文

拆财报丨PCB三雄,生益科技正在熄火?2020年收入增长放缓毛利下滑

2021-03-30 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

2020年下半年,公司的PCB业务毛利率从上半年的29.09%跌至22.67%。这意味着生益科技的PCB业务无论是收入还是毛利率都在同步下滑。这样的表现明显不如竞争对手。

3月29日,生益科技(600183.SH)发布2020年年报。年报显示,公司2020年实现主营业务收入146.9亿元,同比增长10.92%,增速基本跟2019年持平;扣非净利润为16.1亿元,同比增长15.22%,利润增速远低于2019年的50.7%。

2020年受外部环境影响,电子元器件行业景气度变化跌宕起伏,公司主营的覆铜板和印刷电路板都跟电子行业的整体景气度密切相关。生益科技的业绩表现如何?有哪些值得关注的点?南财AI新闻实验室为大家拆一拆。

增长发动机PCB业务熄火

先看公司的收入表现。

数据来源:飞笛科技,公司财报

上图是公司最近三年分季度的收入及增速,从中可以看到,虽然2020年整体收入增速和2019年持平,但分季节看公司的主营业务收入增速有明显的周期波动,2019年是波动向上,2020年是波动向下。到2020年四季度,公司主营业务收入增速下降到只有5.99%,增速是2019年三季度以来的新低。

生益科技有两大主营业务,分别是覆铜板和粘结片,以及印刷电路板(PCB)业务。其中覆铜板和粘结片是公司主要收入来源,2020年占到公司总收入的74%。公司的印刷电路板业务在2020年已经分拆上市,上市公司名称为生益电子(688183.SH),但是因为公司仍然是绝对控股,所以依然并表。

上市公司的半年报和年报会公布分业务的收入表现,南财AI新闻实验室将公司财报中数据还原成上下半年的收入,以便比较分析。

从上图可以看到,公司的两大业务中,对公司收入增长拉动作用最大的是印刷电路板业务,该业务在2018年上半年到2020年上半年的五个时间周期里,一直保持高速增长态势。但是到了2020年下半年,收入增速突然转为下跌5.7%。

不过该业务的收入下滑也在市场预期之内,生益电子的PCB业务主要也是高端的针对通讯市场产品,2020年下半年下游主要客户华为被制裁后,5G产业链普遍受到冲击,已经公布年报的竞争对手如沪电股份(002463.SZ)和深南电路(002916.SZ)的相应业务去年下半年增速同样也是明显放缓,甚至是负增长。

反观公司的覆铜板和粘结片业务表现则相对稳健,但是收入增速相对平缓,无法对冲PCB业务增速下滑的影响。

毛利率下滑

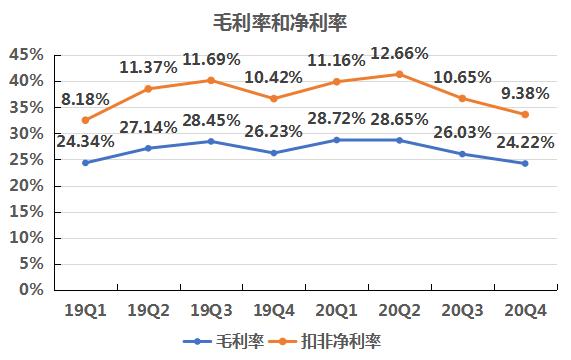

再看公司的利润表现。

数据来源:飞笛科技,公司财报

上图是公司的扣非净利润及增速,从图中可以看到,公司的利润增速跟收入方向一致,但是弹性更高。2020年四季度,公司收入增速放缓到5.99%后,公司的扣非净利润增速变成-4.54%。

数据来源:飞笛科技,公司财报

公司利润增速的高弹性主要来自毛利率的变化。从上图可以看到,2019年公司整体毛利率是逐级提升的,到2020年,又开始出现逐级下降。而公司费用支出占比相对稳定,因此净利润率跟随毛利率的变化波动。

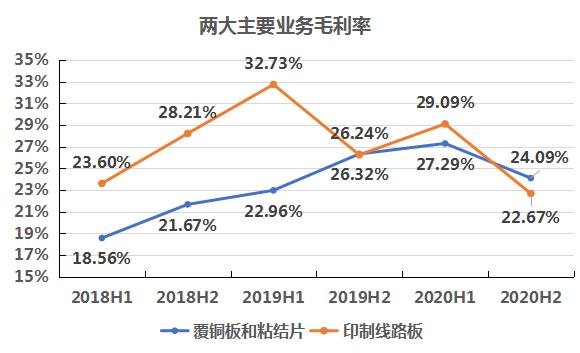

数据来源:飞笛科技,公司财报

我们深入分析公司两大业务的毛利率变化,从上图可以看到,公司的毛利率变化比较剧烈的也是公司的PCB(印制电路板)业务。

值得关注的是,2020年下半年,公司的PCB业务毛利率从上半年的29.09%跌至22.67%。这意味着生益科技的PCB业务无论是收入还是毛利率都在同步下滑。

这样的表现明显不如竞争对手。无论是沪电股份还是深南电路,其PCB业务下半年收入增长虽然都是明显放缓,但是在高技术门槛和下游高景气预期仍存的背景下,两家竞争对手的毛利率都保持在高位。根据财报数据,沪电股份2020年下半年相应业务折算后毛利率为31%,深南电路为29%,跟每家公司自身比,均能维持在高位。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号