首页 > 正文

4月虽难做,但Sell in May?

2021-04-02 招商证券 招商证券

作 者:邹添杰(S1090615050006)

3月上旬市场快速下跌后,中下旬则进入横盘震荡为主。展望一季报密集披露的4月份,市场将如何演绎?为此,我们从过去的历史经验,提供一个视角来研判。

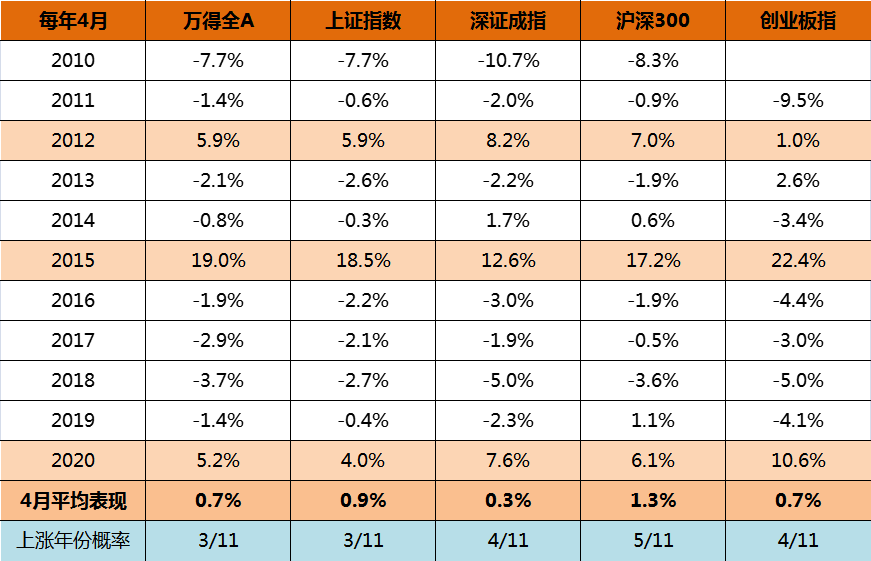

首先,我们统计了过去从2010年至2020年总共十一年,每年4月份主流宽基指数的表现,这个时间区间剔除了2007年、2009年这种牛市行情的影响,相对来说更具有普遍意义。

从统计结果看,过去十一年的4月份,主流宽基指数的平均表现均是上涨,其中,沪深300指数过去十一年的4月份平均涨幅为1.3%,其次是上证指数4月份平均涨幅为0.9%,创业板指和wind全A均为0.7%,深成指0.3%。这是从整体平均表现来看的结果。

但是,如果从结构来看,过去十一年,主流宽基指数在4月份大多数年份是下跌的,比如,万得全A和上证指数十一年中仅有3年在4月份上涨,也就是上涨的概率是3/11;深成指和创业板指过去十一年上涨的概率为4/11,沪深300为5/11。

可见,大多数年份,4月份的市场表现并不理想,而指数在十一年里4月份能够取得平均正收益,主要是受2012、2015、2020年这三年上涨的拉动,尤其是2015年4月指数涨幅均超过10%,创业板指更是高达22.4%。单一年份4月的高收益,冲抵了其他年份的负收益。

数据来源:Wind,招商证券研究咨询部

从另一个角度来看,虽然历史上4月份市场多数年份表现并不理想,但是作为财报密集披露的时期,仍可以为投资提供较多的信息支持,例如年报、一季报等。

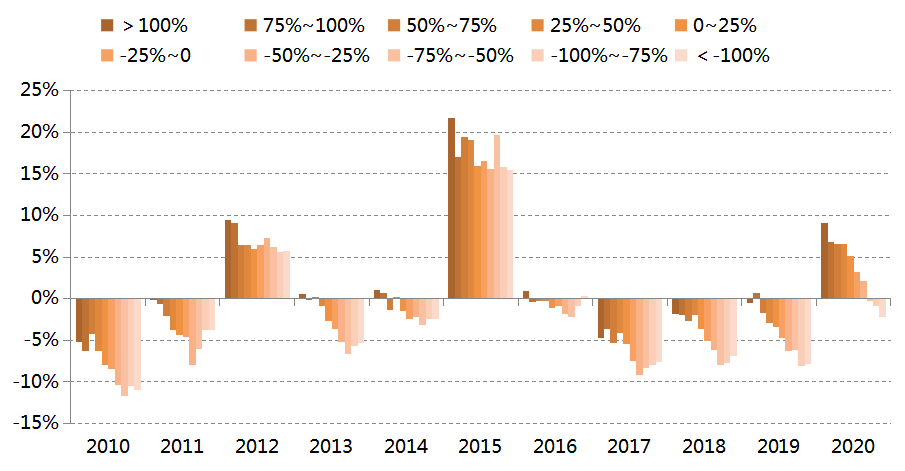

所以,我们进一步深入研究了过去十一年里4月份个股表现与一季报之间的关系。首先,将个股一季报的净利润增速分为10个区间,分别是:

净利润增速>100%,75%~100%、50%~75%、25%~50%、0~25%、-25%~0、-50%~-25%、-75%~-50%、-100%~-75%、<-100%。

然后,剔除最近2个月内上市的次新股。

统计各个净利润增速区间里面相应个股在4月份的平均涨跌幅。

结果显示:4月份个股表现与其一季报业绩增速高度正相关。也就是说,一季报业绩增速越高,这些个股4月份的平均表现越好,即使在市场明显调整的年份,这些盈利快速增长的公司股价表现更加抗跌,甚至能够整体逆势上涨。而对于净利润增速越低、甚至大幅下滑的公司,其股价表现越差。

这个结论可以为持仓的去留、仓位配置的品种选择提供有效的决策支持。

数据来源:Wind,招商证券研究咨询部

整体上来看,4月虽然操作难度大,但是一季报的信息仍可以给投资者提供更好的调仓决策支持,并不意味着一定要在4月初始即对股票进行清仓操作。

那么,从指数的角度来说,A股市场是否存在相应的择时效应以提升投资体验?

英国有句谚语“Sell in May and go away, and come on back on St. Leger‘s Day(9月中旬)”,看看是否有一定的道理。

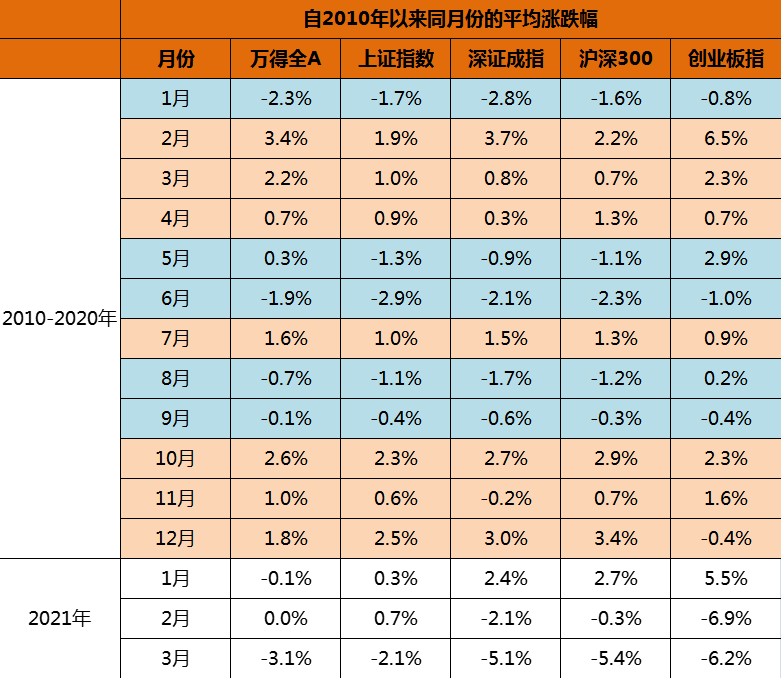

为此,我们统计了过去十一年,主流宽基指数从1月份至12月份的平均表现,结果显示:

十一年里面,月度平均收益为正的月份主要有2/3/4/7/10/11/12月,其中,2月、7月、10月表现最好。其他平均收益下跌的月份主要有1/5/6/8/9月。

可见,5月初卖出,10月初买入,还是可以把握大多数的股市上涨时期。

数据来源:Wind,招商证券研究咨询部

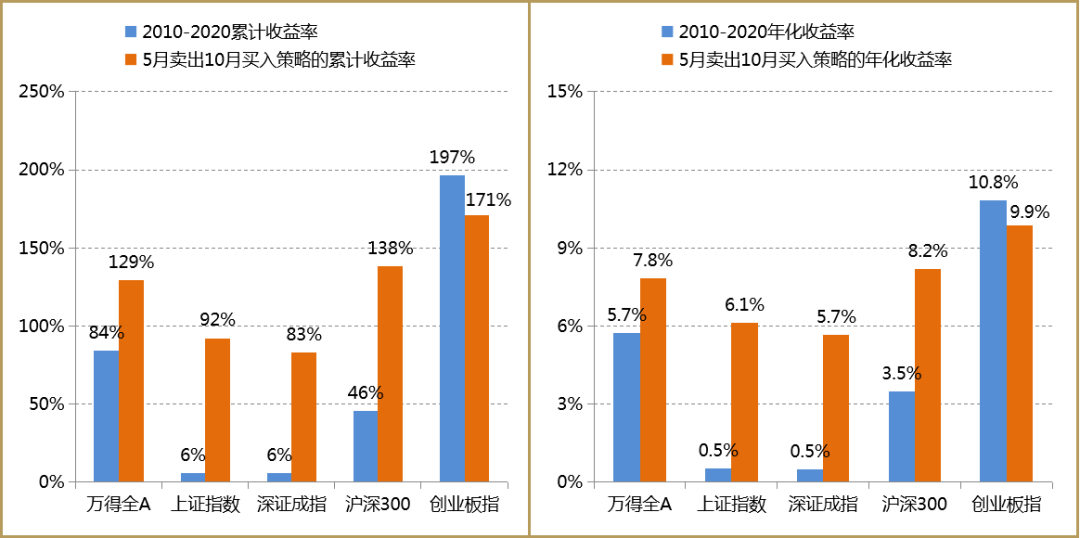

那么,我们按照5月初卖出、10月初买回宽基指数的策略(以下称“谚语策略”),对2010年至2020年的表现进行回溯;对比的参考策略是从2010年初一直持有宽基指数至2020年底的收益率表现(以下称“长持策略”)。

结果发现,除了创业板指的谚语策略收益171%略低于其长持策略197%以外,万得全A(谚语策略129%:长持策略84%)、上证指数(92%:6%)、深圳成指(83%:6%)、沪深300(138%:46%)均是谚语策略收益大幅胜出。

如果对指数进行相应的股指期货交易,采用5月初空仓或做空,10月初买入做多并持续到次年4月底的这种策略,可获取相对于长持指数较高的绝对收益和超额回报。

数据来源:Wind,招商证券研究咨询部

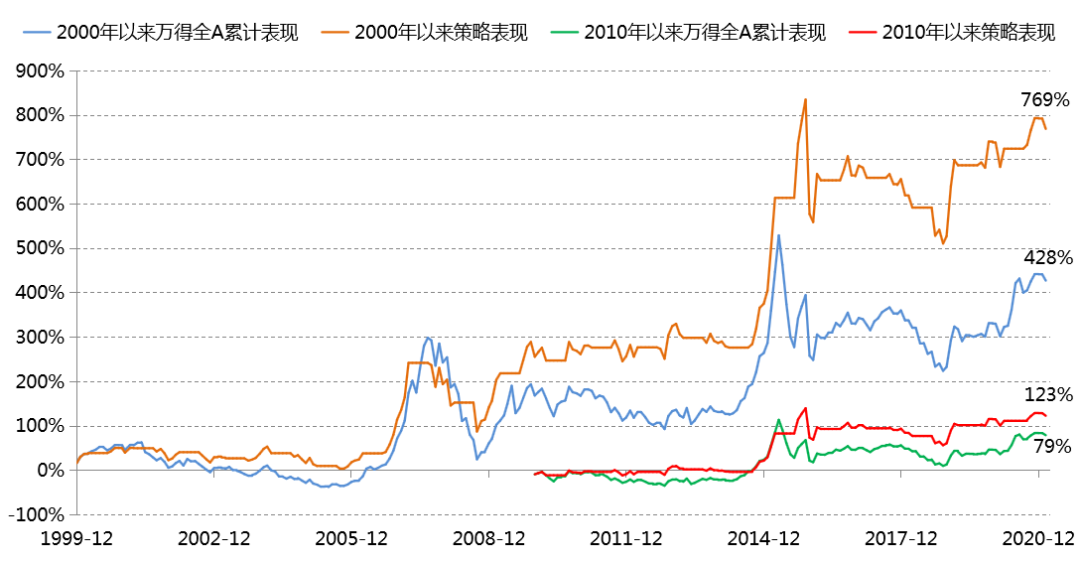

为了更好对比两种策略的优劣,我们把时间再次向前回溯到2000年,仍然是“谚语策略”长期大幅跑赢指数长持策略。

比如,万得全A指数2000年以来至2021年3月底,“谚语策略”的收益高达769%,大幅高于同期长持策略428%的收益。即使2010年至今,“谚语策略”也以123%的收益好于长持策略79%的收益水平,且“谚语策略”波动更小,投资体验更好。

数据来源:Wind,招商证券研究咨询部

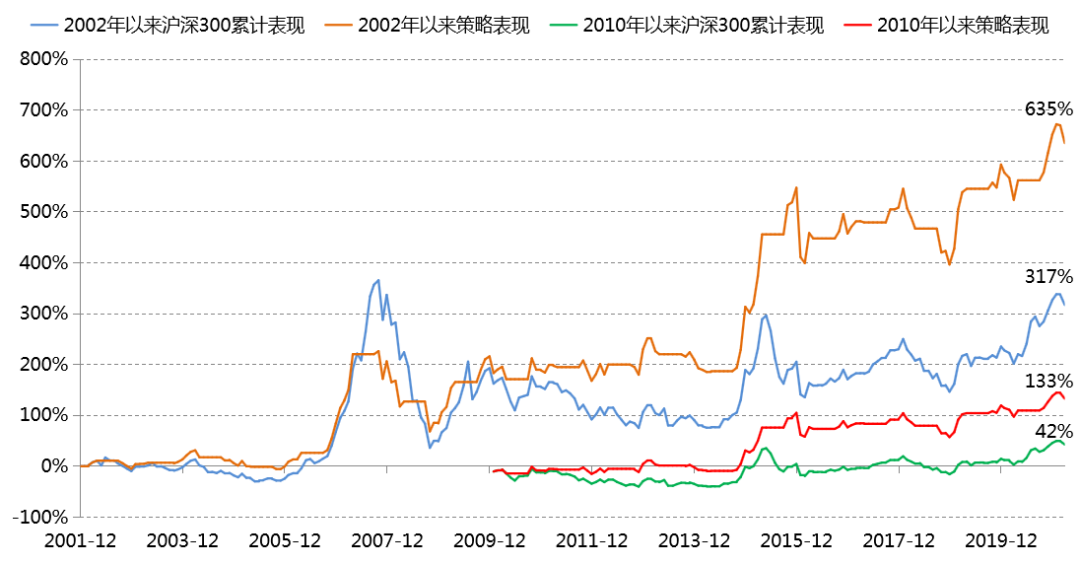

再看看沪深300指数,2002年以来至2021年3月底,两种策略收益分别为635%和317%。即使2010年至今,收益分别为133%和42%。并且,考察的时间区间越长,“谚语策略”的优势越明显。

数据来源:Wind,招商证券研究咨询部

那么,“5月初卖出、10月初买入”策略有效的内在逻辑是什么呢?

我们认为,主要有几点:

一是,谚语策略包含了一季报、三季报、年报等重要的信息披露时间窗口,信息不对称缓解后提升了市场做多的风险偏好。

二是,从10月至次年4月,包含了较多的重磅会议,如中央经济工作会议、全会、年初各种政策发布、3月份的两会、4月份的政治局会议对经济研判等,为市场提供了丰富的热点主题催化。

三是,年初流动性宽松释放,为市场估值提升提供动力。

综上所述,4月份历史平均表现不错,但结构来看操作难度较大,应该充分利用一季报的资源,配置业绩较快增长的高景气公司。而5月在过去十一年的历史表现平均收益为负,甚至6月、8月、9月份指数的相对表现也较弱,但从10月份起至次年4月,指数表现往往不错,这个经验对于指数投资择时或具有一定的参考意义。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号