首页 > 正文

【宏观经济】增长的希望在哪?—评2021年3月PMI数据

2021-04-02 鲁政委世界观 鲁政委

作者:蒋冬英, 鲁政委

从制造业看,3月制造业PMI超市场预期反弹至去年次高位,扭转此前连续三个月下行趋势。需要指出的是,3月制造业PMI反弹力度仍在季节性解释范围内,同时本次反弹并未超出前期高点。尤其是分项指标虽有反弹,但均未到达前期高点。

从非制造业看,3月非制造业PMI超季节性反弹,折射在就地过年政策影响下,居民出行需求高峰有所后移,服务业加速修复。同时,随着寒冷天气及疫情影响弱化,建筑业PMI高企预示房地产投资及基建投资的韧性。

展望未来,在疫情发展前期,制造业修复进程快于服务业为拉动经济增长的主要来源。而在疫情发展后期,随着疫苗接种进程加快,疫情对服务业的约束逐渐弱化,或为后续经济增长提供上行动能。

事件:

2021年2月中国官方制造业PMI为51.9%,前值50.6%,市场预期值为51.2%,我们的预期值为51.3%。官方非制造业PMI为56.3%,前值51.4%。综合PMI为55.3%,前值51.6%。

点评:

在就地过年政策及海外需求回升共同拉动下,3月制造业PMI较前月反弹1.3个百分点至51.9%。同时,就地过年政策导致居民出行后移,3月非制造业商务活动超季节性反弹至2018年12月以来的最高值。

一、反弹仍在季节性解释范围内

3月制造业PMI较前月回升1.3个百分点至51.9%,持平于2020年12月的水平。如果将PMI于经济周期相对应,当制造业PMI大于50%且环比上升时,表明经济处在加速扩张期。由此:从绝对值看,3月制造业PMI为51.9%,位处荣枯线上,表明经济仍在扩张区间;从环比值看,3月制造业PMI较前月回升1.3个百分点,扭转前期下滑趋势,对应至经济加速扩张。如果仅按绝对值和环比值看,3月制造业PMI似乎折射目前经济仍处于加速扩张期,其背后的含义则为经济仍存向上动能。但需要指出的是,由于节点数据短期扰动较大,用节点数据去观察周期,易出现以偏概全,将短期扰动视为趋势的问题。为此,我们需剔除短期扰动来观察制造业PMI的反弹。

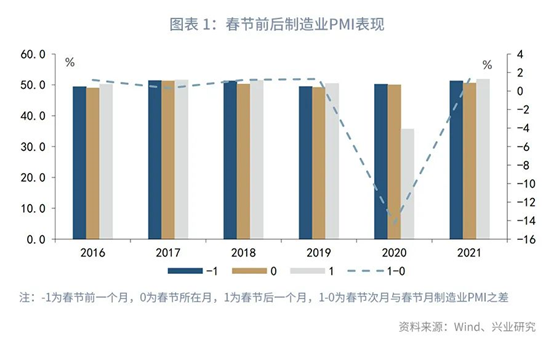

第一,从季节性看,制造业PMI具有较强的季节性,通常在春节后一个月出现回升。2016-2019年期间,春节后一个月制造业PMI较前月回升幅度多数在1.2至1.3个百分点之间,2021年反弹幅度为1.3个百分点,仍在季节性解释范围内,参见图表1。同时,前期高点出现在2020年11月的52.1%,3月制造业PMI仍未突破前期高点。

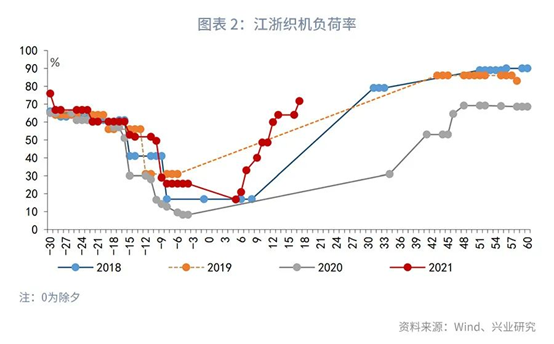

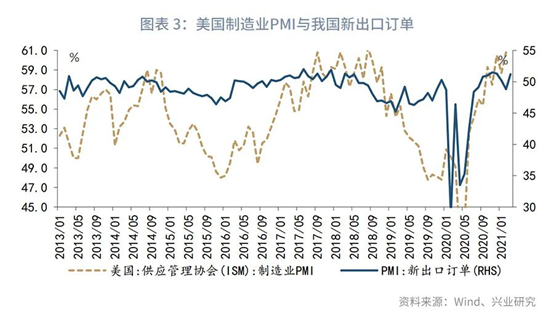

同时从分项指标看,3月制造业PMI供需两旺,需求强于供给。在生产方面,受就地过年政策影响,今年节后复工节奏明显快于往年,带动生产较前月回升2个百分点至53.9%,持平于2020年10月的水平。以劳动密集型纺织行业为例,江浙织机负荷率在节后快速反弹,反弹节奏领先于往年,参见图表2。在需求方面,伴随美国1.9万亿刺激政策落地,美国现金派发重启带动居民消费需求增长;同时,受益于疫苗接种率提升,美国等发达经济体需求复苏带动我国3月新出口订单较前月反弹2.4个百分点至51.2%,参见图表3。需要指出的是,无论是从生产端还是从出口端看,3月制造业PMI并未突破2020年第四季度的高点。

第二,借鉴历史经验,2016年至2019年期间,制造业PMI高位出现在2017年9月,录得52.4%的高位。其中,春节次月上升幅度在1.2-1.3个百分点的年份为2016年、2018年、2019年。从这三年历史看:

2016年为经济由下行到反弹的过渡年,其春节次月PMI较前月回升1.2个百分点至50.2%,与2015年全年高点持平。进入到2016年下半年,海外需求好转带动我国经济回升,制造业PMI一路上行并于11月录得51.8%的高点。

2018年为经济增长由强到弱的过渡年,其春节次月PMI较前月回升1.2个百分点至51.5%,低于2017年高点0.9个百分点;随后,制造业PMI在2018年末走弱至荣枯线下。

2019年为经济增长下行年,其春节次月PMI较前月回升1.3个百分点至50.5%,低于2018年高点1.4个百分点。随后,全年制造业PMI在50%荣枯线上下波动,并于2019年末稳定在50.2%的水平。

结合这三年的经验来看,无论是在经济下行还是经济上行周期,春节次月制造业反弹幅度均有可能在1.2个百分点以上;且在春节次月制造业PMI未超出去年高点时(如2018年、2019年),后续制造业PMI均未超出前期高点。

综合来看,3月制造业PMI反弹幅度在季节性范围以内,且未突破前期高点,或表明3月制造业PMI上行为季节性反弹。

二、增长的希望在哪?

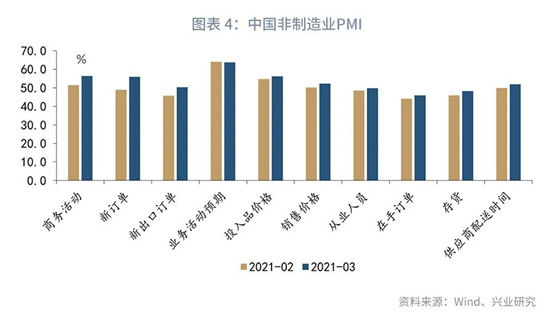

与制造业PMI季节性反弹不同的是,3月非制造业PMI出现超季节性反弹。商务活动较前月回升4.9个百分点至56.3%,且接近于前期高点。同时,新订单和新出口订单分别反弹7.0和4.6个百分点至55.9%和50.3%,均为2020年1月以来的最高值。

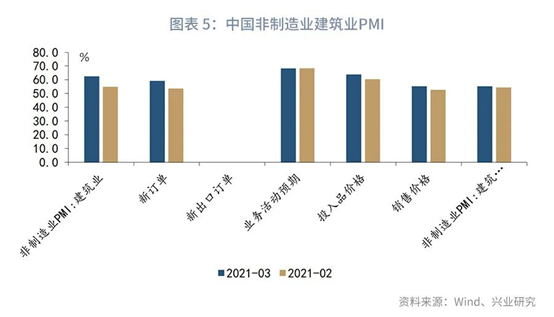

同时,建筑业PMI较前月反弹7.6个百分点至62.3%,新订单较前月反弹5.6个百分点至59.0%。建筑业PMI高企或折射房地产和基建投资的韧性。

3月的数据显示,非制造业恢复进程快于制造业。这或主要是由于在春节期间,受制于就地过年政策,居民春节出行高峰期被抑制。而随着疫情缓解,春节出行高峰或被后移。

受制于就地过年政策影响,居民春节需求被抑制。随着疫情缓解,居民出行需求释放。三方机构CAPSE数据指出,3月旅客出行意愿迅速恢复,旅客商务及旅游出行意愿均大幅提升。2021年3月份旅客出行意愿指数环比2月份上升35%,同比上升107%。同时,2021年3月份有出行安排旅客占比76%,较2月份提升4%[1]。

展望未来,进入4月以后,节假日多增叠加疫情缓解,居民出行需求修复或带动服务业需求回升。

注:

[1]资料来源:经济参考报,2021年3月17日,“五一”出行预订飙升 旅游业迎春“焕新”,https://jingji.cctv.com/2021/03/17/ARTIcqQBg2Jyq0G3GkMQr58H210317.shtml,查于2021年3月31日

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

盘中回调跌超1.7%,机构:券商板块依然拥有较为稳健的基本面")

粤公网安备 44010402000579号

粤公网安备 44010402000579号