首页 > 正文

4月策略:最大冲击已过,调整配置结构

2021-04-02 招商证券 招商证券

市场回顾:

受通胀上行及流动性收紧的预期影响,A股市场自2月下旬起开始震荡下跌,春季行情已提早于市场预期结束;3月上旬,市场延续回调趋势,多数行业下跌,仅估值偏低,且与碳中和主题相关的钢铁、公用事业、采掘上涨;3月中旬开始,市场逐步企稳,休闲服务、食品饮料、纺织服装、医药生物等消费蓝筹出现反弹,重返各行业涨幅前列。

4月展望:

我们认为,尽管对经济下行和通胀上行的担忧尚未解除,但短期市场大幅调整后,估值风险已经得到一定程度的释放,市场继续下探的空间并不大,优质资产的加仓机会可以逐步关注。配置结构方面,我们建议加仓跌幅较大、估值逐渐合理的优质消费类蓝筹;坚持配置估值较低,安全边际比较高的金融板块;一季度后,周期股行情可能逐步接近尾声,建议酌情减仓;科技板块的趋势性机会需待通胀高点过后、流动性紧缩预期消除后才能到来。

一、我们认为,虽然二季度仍面临经济下行、通胀上行的环境,趋势性机会仍需等待,但风险已经得到较大程度释放,最强冲击阶段已过,市场整体向下的空间有限。主要逻辑如下:

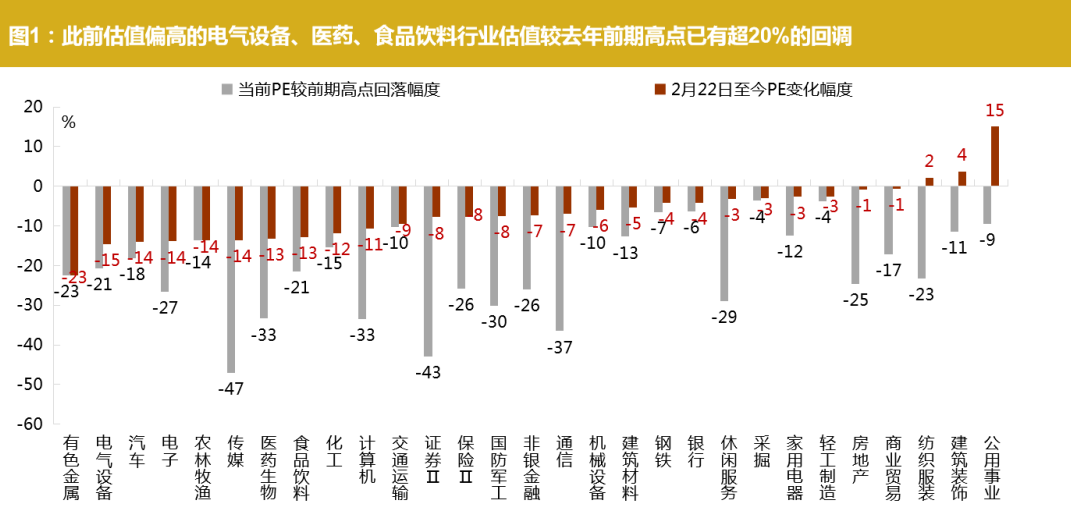

1.行业、板块之间估值严重分化的情况已有所修复。

2月下旬以来,在流动性的收紧和情绪的降温下,静态估值偏高的电气设备、食品饮料、医药生物等行业估值下修幅度已超20%,其中,电气设备、医药生物行业的PE当前已脱离极高分位区间,回到75%分位以下,部分个股回调幅度更是超过40%。

注:当前PE截至2021年3月30日

数据来源:Wind资讯 ,招商证券研究咨询部

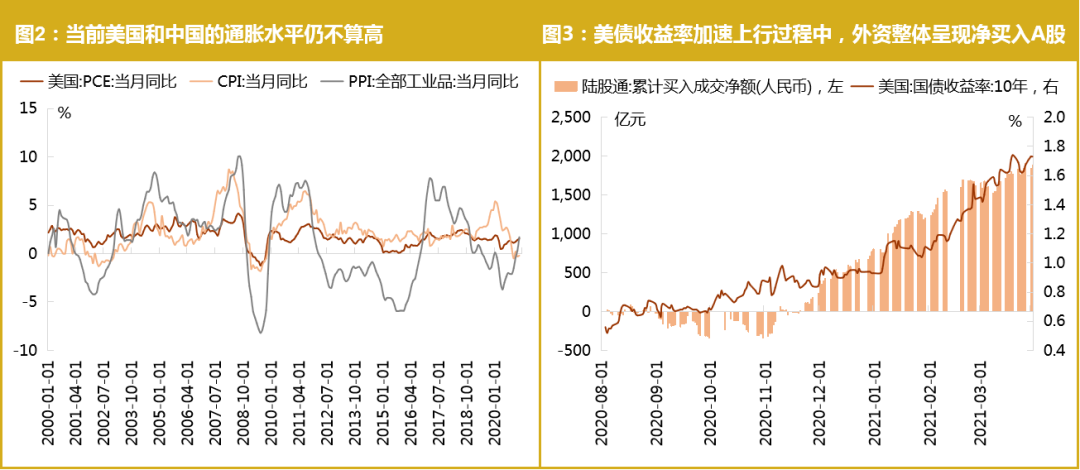

2.无需过度担忧国债收益率上行对市场的影响。

(1)以我国通胀指标为例,即使是在去年低基数的影响下,今年2月PPI同比仅为1.7%,CPI更是负增长0.2%;未来随着国内外经济依次见顶,大宗商品价格预计进入筑顶阶段,因此,无需担忧未来高通胀对利率的过度推升;

(2)在近期美债利率上行背景下,A股市场的无风险利率——10年期国债收益率,依然保持相当的稳定,显示出我国央行流动性释放持续稳健,且货币政策有充足流动性投放空间;

(3)市场担忧美债收益率加速上行会引致外资从A股抽离,实际上自2020年8月至今美债收益率上行的阶段,外资整体呈现净流入A股的局面,尤其是今年年初美债收益率显著上行后,外资流入甚至有所加速,我们认为,在A股市场不断开放的背景下,外资中长期有望持续流入,与美债收益率的短期波动关系不大。

数据来源:Wind资讯,招商证券研究咨询部

3.全球宏观经济复苏和国内经济转型升级的推进下,A股基本面跟随经济增速回落的风险尚可控。

二、配置方面,我们建议加仓消费,减仓周期,持有金融,等待科技

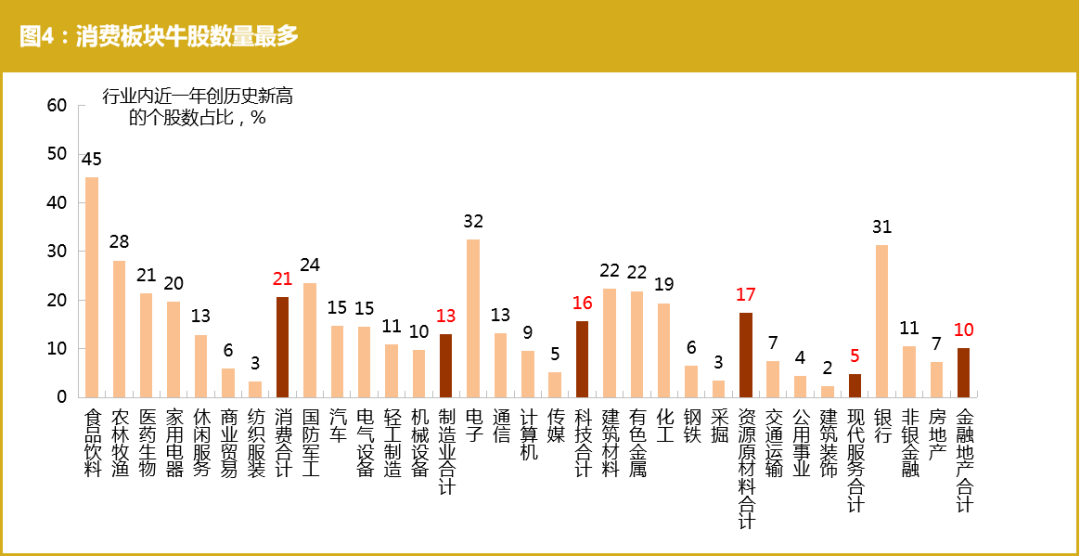

1.逐步关注优质消费的加仓机会。

过去15年的统计数据显示,消费板块牛股的个数占比最多,盈利的稳定增长决定了消费板块仍是长期优秀投资赛道,随着股价的调整,消费板块的估值逐渐回归合理区间,以中长期眼光看,加仓的机会渐渐显现。

注:上图中的统计结果基于全部A股中上市超过5年个股。

数据来源:Wind资讯,招商证券研究咨询部

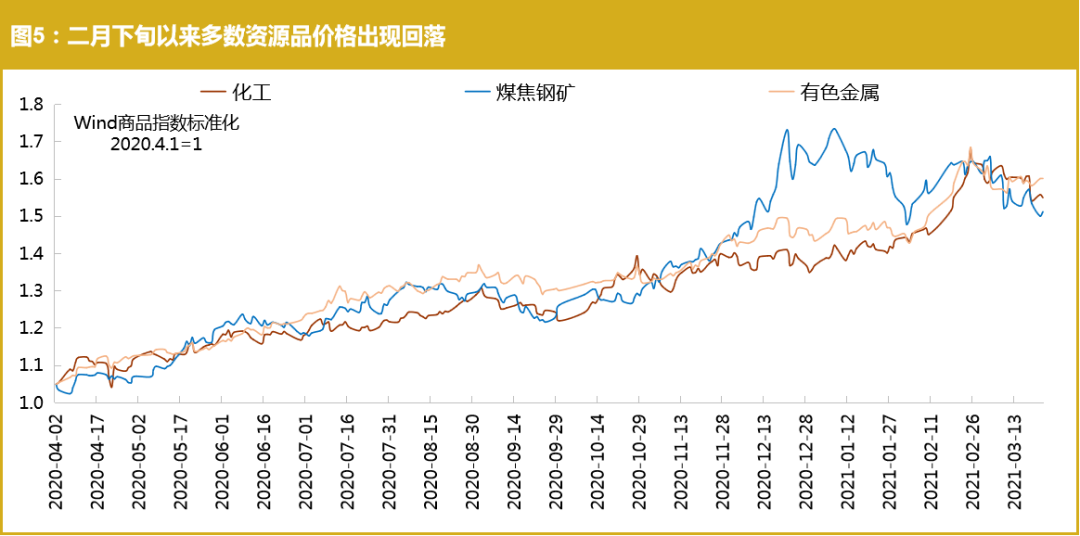

2.周期股行情或渐近尾声,建议逢高减仓。

二月下旬以来,黑色、有色金属、化工等多个产业链条的资源品价格出现回落,随着一季度后国内经济回暖态势逐渐放缓,资源品行情将逐渐接近尾声,建议逐步降低资源品、周期性制造业仓位。

数据来源:Wind资讯 ,招商证券研究咨询部

3.金融仍可坚守。

目前A股金融板块估值低于与美股金融板块及全球其他权益市场的金融板块,细分领域中,当前银行、保险、券商的PB分别处于2009年来7.7%、15%、27%分位,安全边际较高,仍可坚持配置,重点关注银行、保险。

4.科技板块趋势性尚需等待。

科技板块对流动性敏感,板块性机会需待通胀高点过后、流动性紧缩预期消除后才能到来。但去年下半年以来,科技板块估值持续调整,当前绝对估值和相对估值均已回归至历史中枢附近或下方,未来估值下调空间预计不大,对于景气较高的面板、半导体等细分领域,可逢低提前关注。

风险提示:

(1)通胀回升、流动性收紧进程超预期;

(2)经济增速高位回落,业绩增长预期回落;

(3)海外疫情控制不及预期。

研究员

廖晓红 S1090615090005

张 咪 S1090618010011

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号