首页 > 正文

4月流动性怎么看?

2021-04-06 靳论固收 靳毅

投资要点

本周债市热点 综合来看,在当前超储率偏低的背景下,随着4月份利率债供给压力的加大,加上缴税的扰动,短期内资金面依然易紧难松。重点关注4月份央行MLF的续作情况。如果央行依旧等量续作, 4月中下旬资金面将不容乐观。

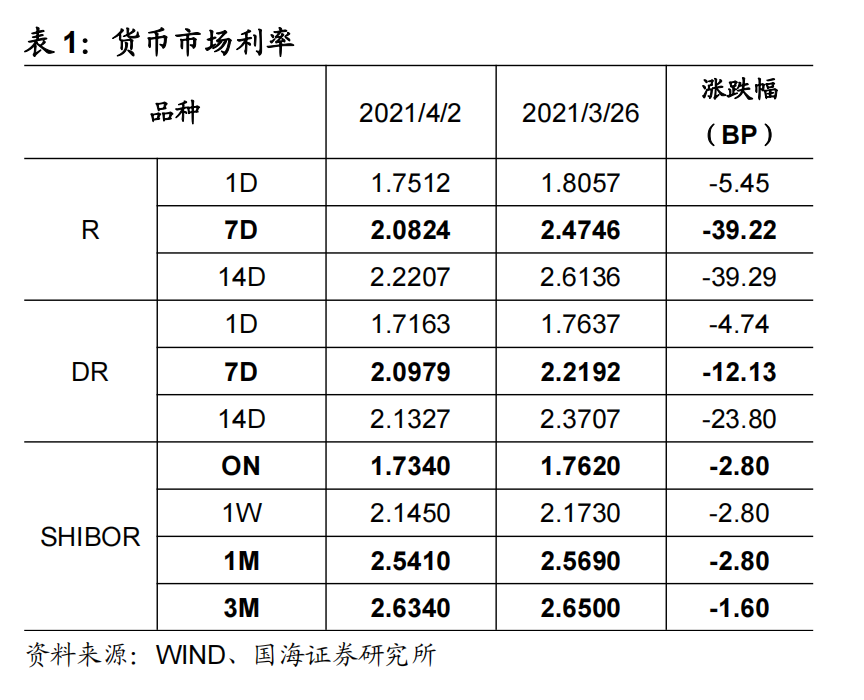

本周流动性跟踪 本周银行间资金利率下行,流动性总体宽松。央行公开市场操作“零投放”。银行间质押式回购利率方面,R001下行5.45BP,R007下行39.22BP,R014下行39.29BP。存款类质押式回购利率方面,DR001下行4.74BP,DR007下行12.13BP,DR014下行23.80BP。SHIBOR利率一致下行。4月2日,SHIBOR隔夜为1.7340%,下行2.80BP;SHIBOR1周为2.1450%,下行2.80BP;1月期SHIBOR报收2.5410%,下行2.80BP,3月期SHIBOR报收2.6340 %,下行1.60BP。

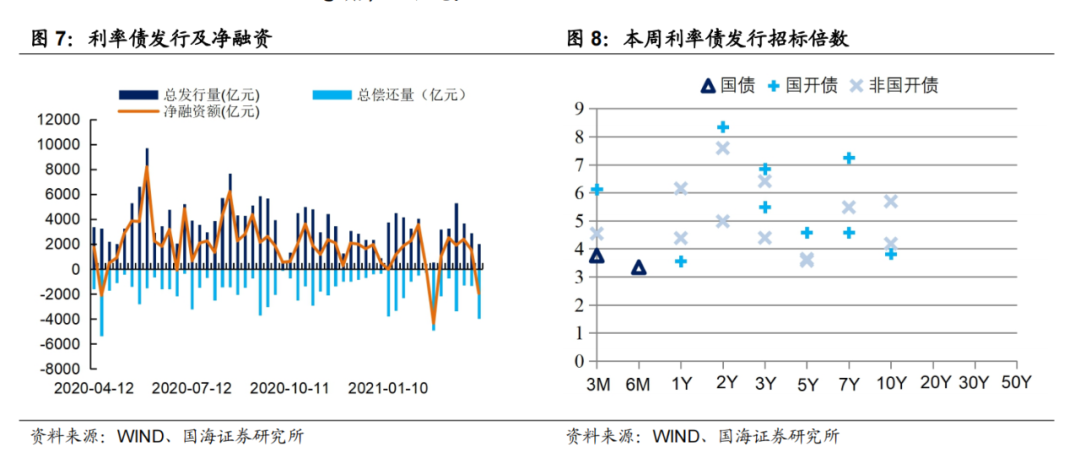

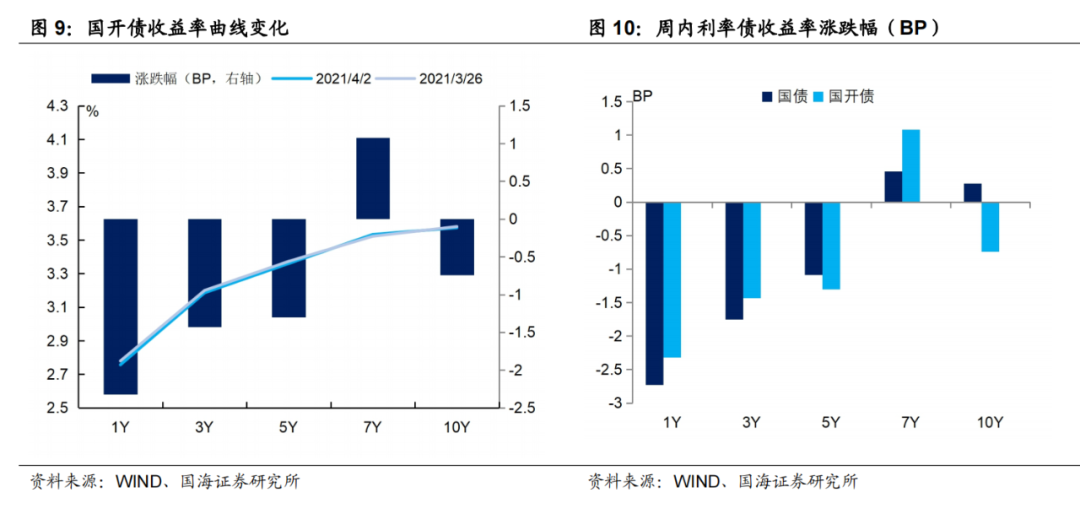

本周一二级市场 一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行33支利率债,实际发行总额为2024.07亿元,较上周减少839.99亿元;总偿还量为3982.55亿元,较上周增加2655.71亿元;净偿还额为1958.48亿元,净融资较上周减少3495.7亿元。利率债需求较好,招标倍数普遍在5倍左右。二级市场方面,国债、国开债收益收益率多数下行。1年期国债收益率为2.58%,较上周五下行2.73BP;10年期国债收益率报3.2013%,上行0.28BP;1年期国开债收益率报2.7558%,较上周五下行2.32BP;10年期国开债收益率报3.5727 %,下行0.74BP。

风险提示 新冠疫情变化、货币政策超预期。

报告正文

1、4月流动性怎么看?

在央行一季度例会公告的四点新变化中(详情请参看报告《央行一季度例会有哪些新内容?》),央行对于“经济形势”和“金融风险”的表述,可能预示着下一阶段货币政策的边际收紧。但另一方面,关于“贷款利率”的表述又更为鸽派,使得本次《公告》释放的信号较为混乱。关键在于如何理解“不急转弯”表述的删除,这也是最近市场的焦点。

我们认为,删除“不急转弯”的表述,并不意味着下一阶段央行货币政策将要明显收紧。但是退一步来看,即使央行维持当前的货币中性政策,4月份的资金面依然不是十分乐观,这怎么理解?

首先可以从超储率的角度进行观察。1月以来,央行公开市场操作边际转紧,持续回笼流动性,致使1月底银行间资金利率飙升,并一度出现“小钱荒”,银行间超储率同时下行至较低水位。尽管此后资金利率恢复至中枢水平,但我们根据2月份金融数据测算,目前商业银行超储率仅为0.95%,处于较低水位。

而在3月中旬本次MLF投放操作中,央行仅做等量对冲,并未通过公开市场补充商业银行超储,使得银行间资金面仍维持紧平衡状态。

3月份资金面总体宽裕,是因为传统上3月份为财政投放大月,2019、2020年公共财政净支出均达万亿以上。但是展望未来,4月份是又一个缴税大月,在当前超储率比较低的情况下,缴税对资金面的扰动不容忽视。

从历史上来看,2018年3月同期,超储率同样位于较低水平,在2018年4月中下旬缴税后,由于资金面紧张,R007一度由3%以下上行至6%以上,直至4月25日央行全面降准1个百分点,资金面紧张状况才彻底缓解。

除了缴税因素外,今年地方债发行没有前置,4月份利率债供给的放量,对资金面也会形成一定的压力。

所以综合来看,在当前超储率偏低的背景下,随着4月份利率债供给压力的加大,加上缴税的扰动,短期内资金面依然易紧难松。

由于下一阶段央行降准的可能性较小,所以重点关注4月份央行MLF的续作情况。如果央行依旧等量续作, 4月中下旬资金面将不容乐观。

2、流动性跟踪

2.1

公开市场操作

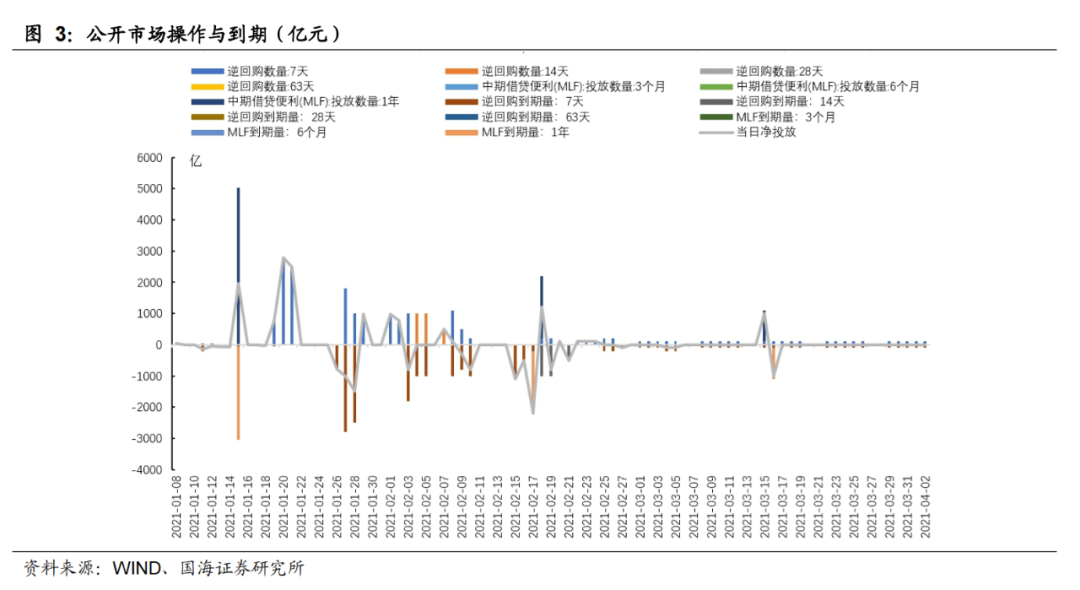

本周公开市场“零投放”。本周央行共投放500亿元7天逆回购。周一(3月29日)到周五(4月2日)每天各投放了100亿元7天逆回购。本周共有500亿元央行逆回购到期,全口径公开市场操作“零投放”。下周(4月5日至9日),将有500亿逆回购到期,周一至周五日均到期100亿元(周一假期到期延后至周二)。

2.2

货币市场利率

银行间资金利率一致下行。4月2日,相较于上周五(3月26日,下同),银行间质押式回购利率方面,R001下行5.45BP,R007下行39.22BP,R014下行39.29BP。存款类质押式回购利率方面,DR001下行4.74BP,DR007下行12.13BP,DR014下行23.80BP。

SHIBOR利率一致下行。4月2日,SHIBOR隔夜为1.7340%,下行2.80BP;SHIBOR1周为2.1450%,下行2.80BP;1月期SHIBOR报收2.5410%,下行2.80BP,3月期SHIBOR报收2.6340 %,下行1.60BP。

2.3

同业存单发行

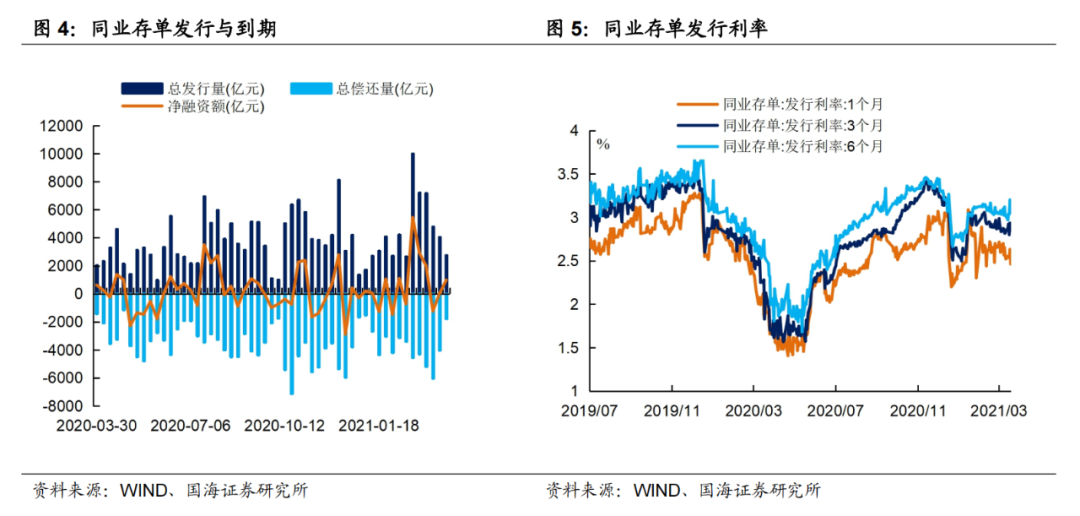

同业存单净融资额较上周增加。本周,同业存单总发行量为2752.2亿元,总偿还量为1770亿元,净融资较上周增加959.9亿元。

同业存单发行利率短端下行,长端上行。4月2日,1月期品种发行利率为2.4621%,较上周五下行5.92BP;3月期品种利率为2.8503%,上行1.4BP;6月期品种发行利率为3.0526%,上行3.93BP。

2.4

实体经济流动性

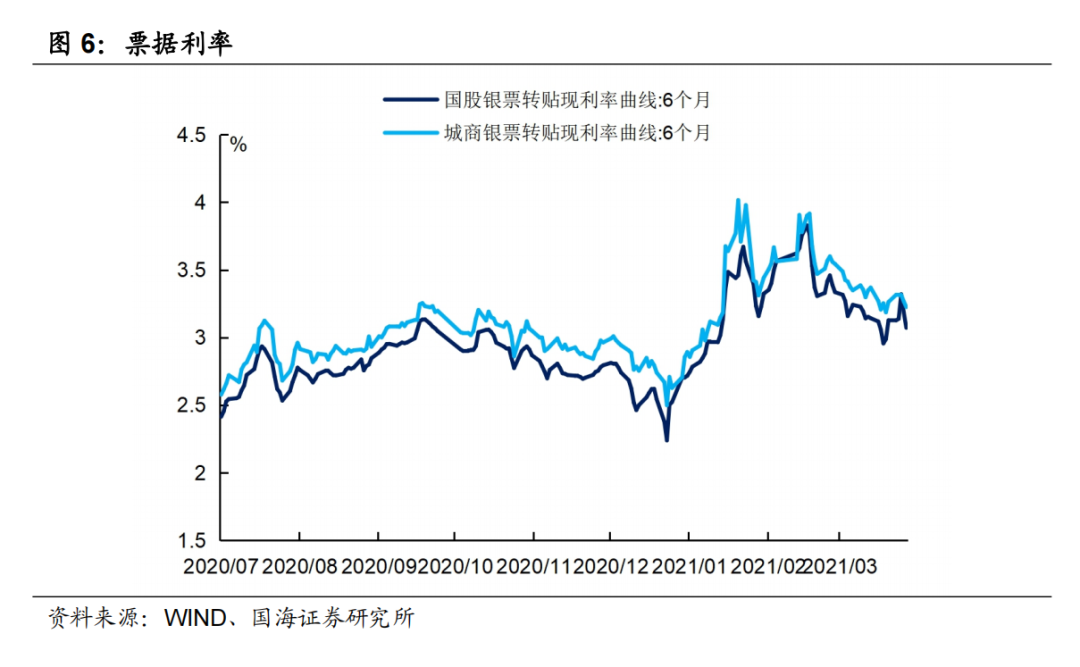

票据转贴利率下行。根据最新数据,截至4月2日,股份行6个月的票据转贴利率为3.0713%,较上周五下行5.56BP。城商行6个月的票据转贴利率3.2246%,较上周五下行3.76BP。

2.5

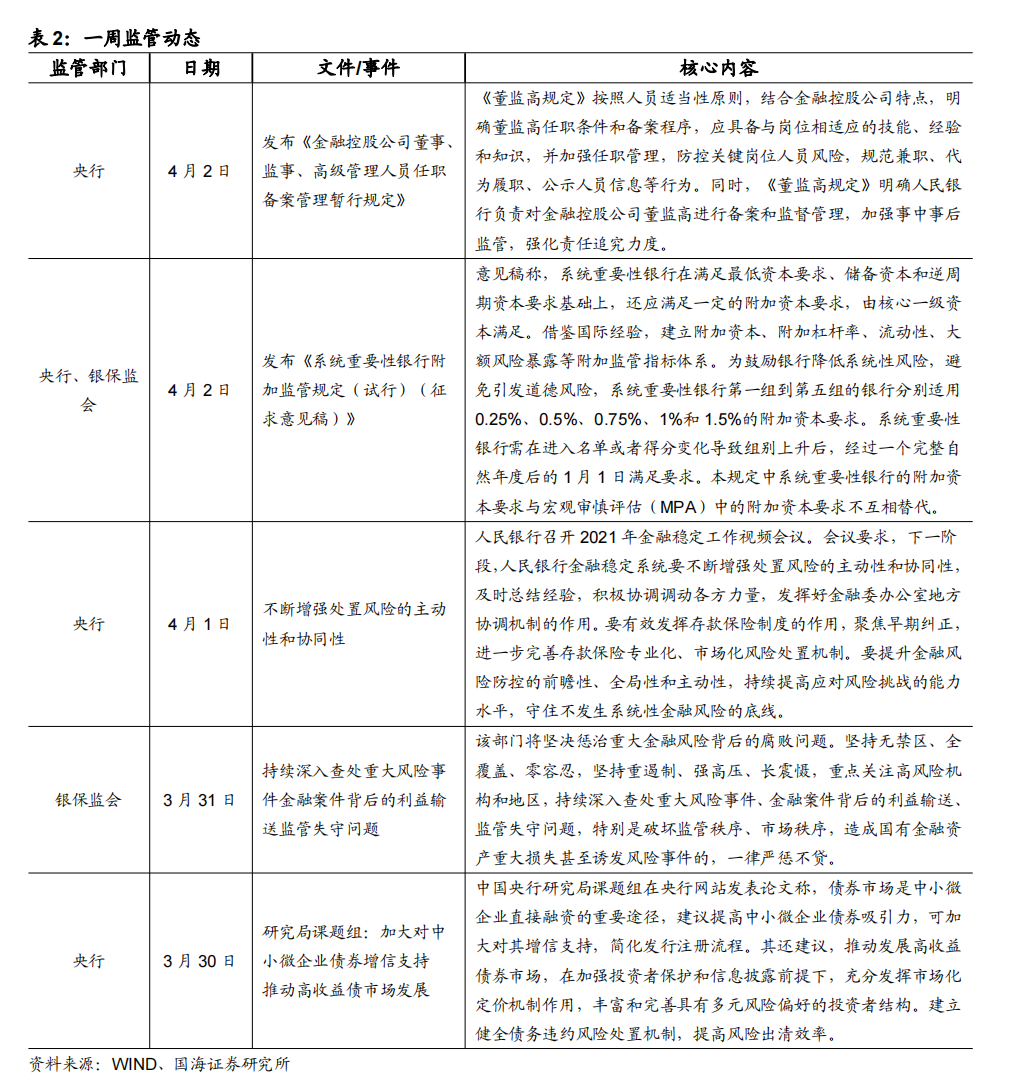

一周监管动态

3、利率债

3.1

一级市场发行及中标

本周利率债净融资额较上周减少。本周一级市场共发行33支利率债,实际发行总额为2024.07亿元,较上周减少839.99亿元;总偿还量为3982.55亿元,较上周增加2655.71亿元;净偿还额为1958.48亿元,净融资较上周减少3495.7亿元。

本周贵州、山西、黑龙江、西藏四地开展地方债发行工作。贵州发行2支地方债,发行总额为239.87亿元;山西发行4支地方债,发行总额为130.13亿元;黑龙江发行2支地方债,发行总额为225.07亿元;西藏发行2支地方债,发行总额为22亿元。

3.2

利率债到期收益率

国债收益率短端下行,长端上行。4月2日,1年期国债收益率为2.58%,较上周五下行2.73BP;3年期国债收益率为2.8685%,下行1.75BP;5年期国债收益率报2.9993%,下行1.09BP;7年期国债收益率报3.1852 %,上行0.46BP;10年期国债收益率报3.2013 %,上行0.28BP。

国开债收益多数下行。4月2日,1年期国开债收益率报2.7558%,较上周五下行2.32BP;3年期国开债收益率报3.1849%,下行1.43BP;5年期国开债收益率报3.3597%,下行1.3BP;7年期国开债收益率报3.5329%,上行1.08BP;10年期国开债收益率报3.5727%,下行0.74BP。

3.3

利率债利差

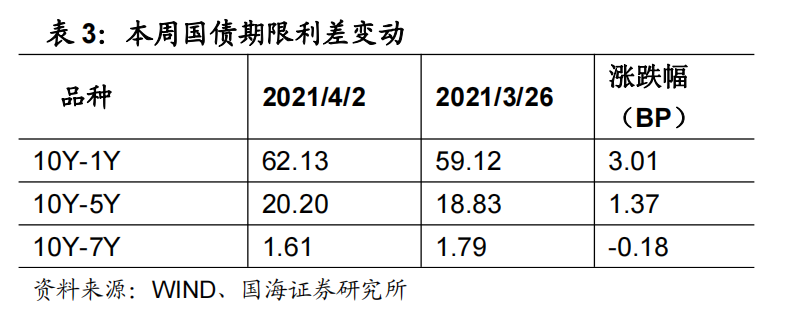

各期限利差涨跌不一。4月2日,与上周五相比,10Y-1Y利差走阔3.01BP,10Y-5Y利差走阔1.37BP,10Y-7Y利差收窄0.18BP。

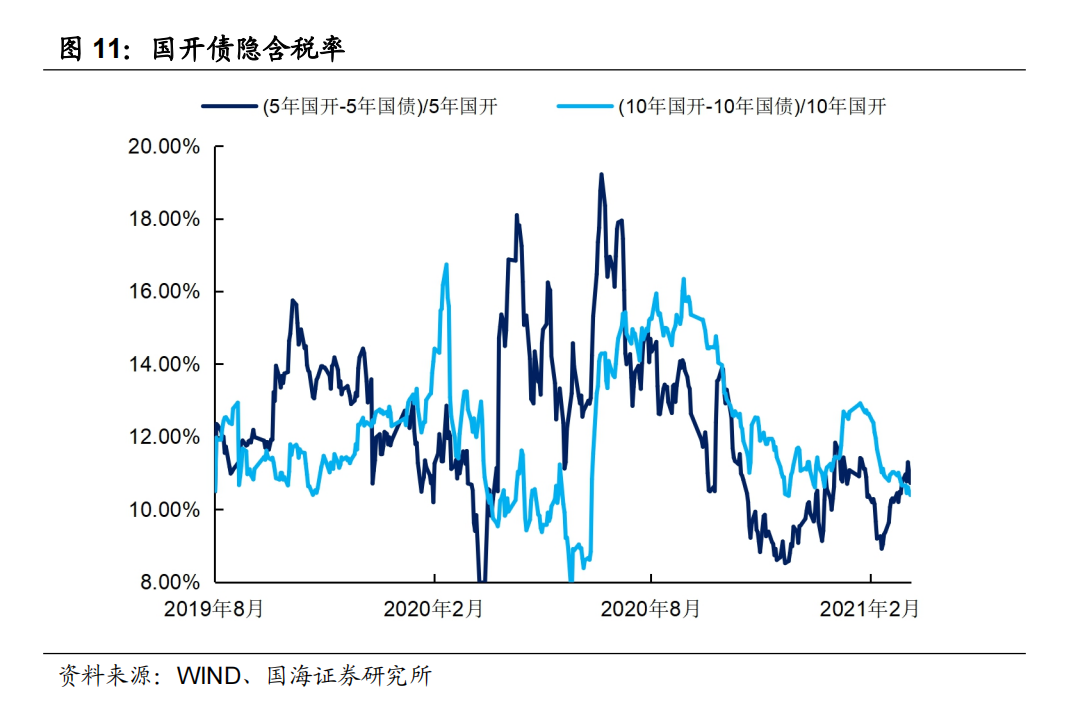

国开债5年期和10年期隐含税率收窄。4月2日,5年期国债、国开债利差为36.04BP,5年期国开债隐含税率收窄0.02个百分点。10年期国债、国开债利差为37.14BP,10年期国开债隐含税率收窄0.26个百分点。

4、海外债市跟踪

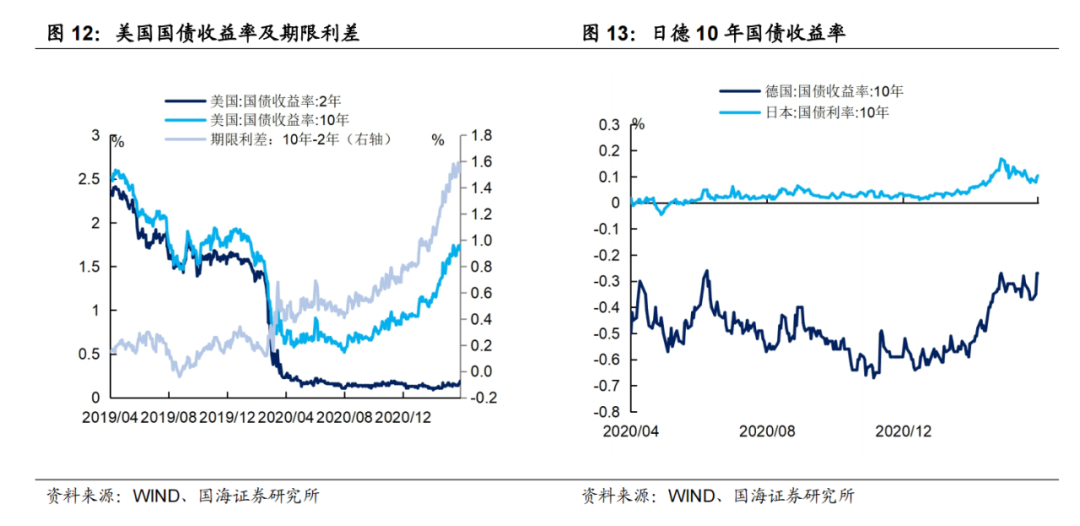

美国2年期与10年期国债收益率均上行。本周五(4月2日),2年期美债收益率为0.19%,较上周五上行5BP;10年期美债收益率为1.72%,较上周五上行5BP;10年期美债与2年期美债利差为153BP,与上周五持平。

日德10年期国债收益率上行。本周四(4月1日),德国10年期国债收益率为-0.31%,较上周五上行6BP。日本10年期国债收益率为0.122%,较上周五上行3.4BP。

5、通胀跟踪

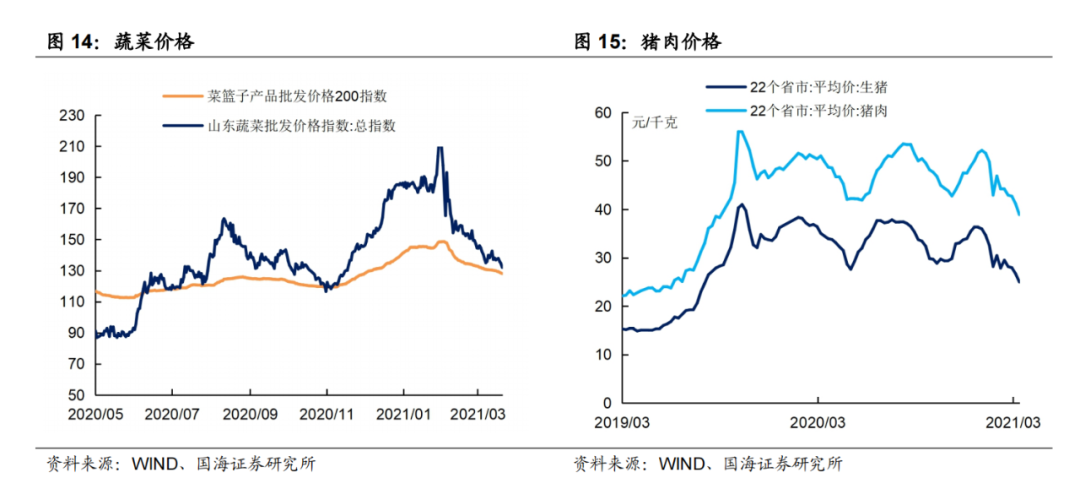

蔬菜价格下跌。4月2日,农业部菜篮子批发价格指数收于128.06,较上周五下跌1.56%;山东蔬菜批发价格指数收于132,较上周五上下跌3.71%。

生猪价格、猪肉价格均下跌。根据最新数据,4月2日,22个省市生猪平均价为24.99元/千克,较上期(3月26日)下跌6.37%;猪肉平均价为38.9元/千克,较上期下跌5.44%。

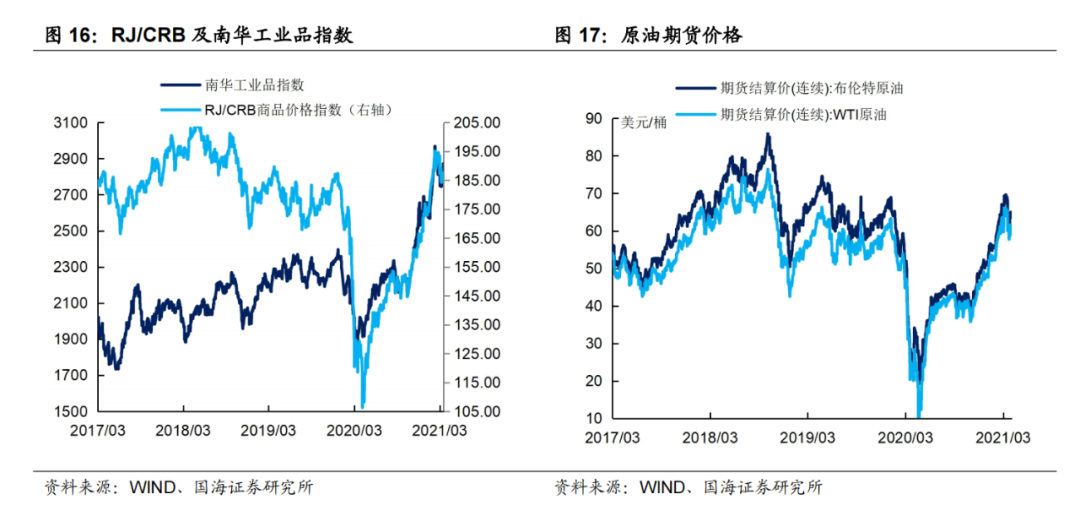

商品价格指数、石油期货价格涨跌不一。4月2日,南华工业品价格报2871.89点,较上周五上涨3.13%;4月1日,RJ/CRB商品价格指数收于186.82点,较上周五下跌0.48%;布伦特原油期货结算价报63.54美元,较上周五下跌1.6%;WTI期货结算价报61.45美元,较上周五上涨0.79%。

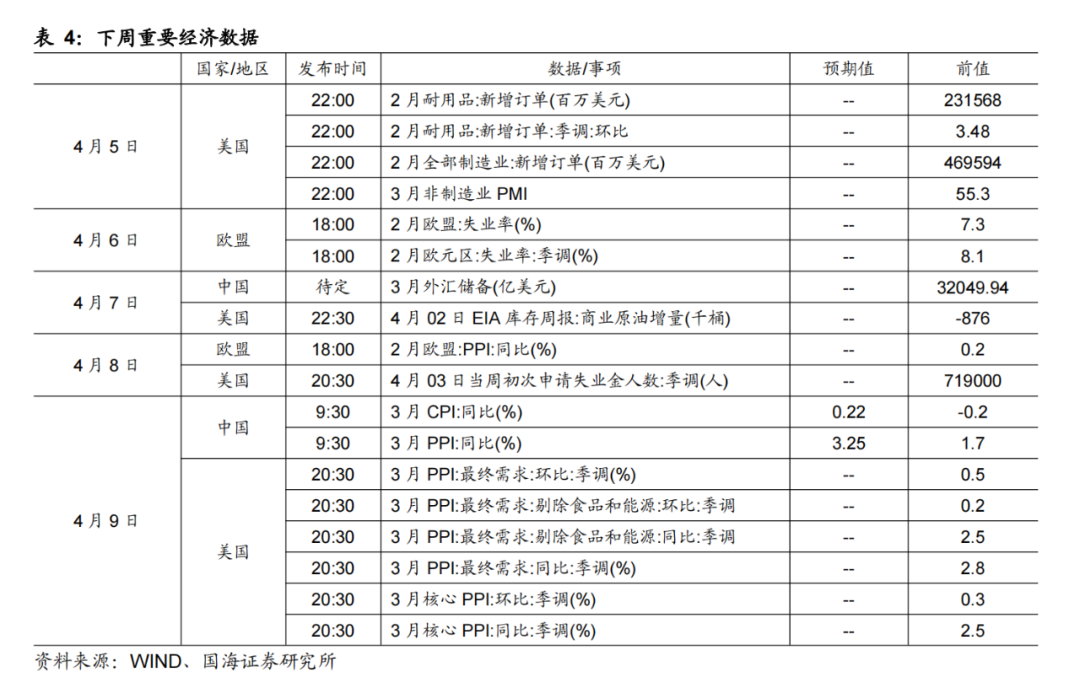

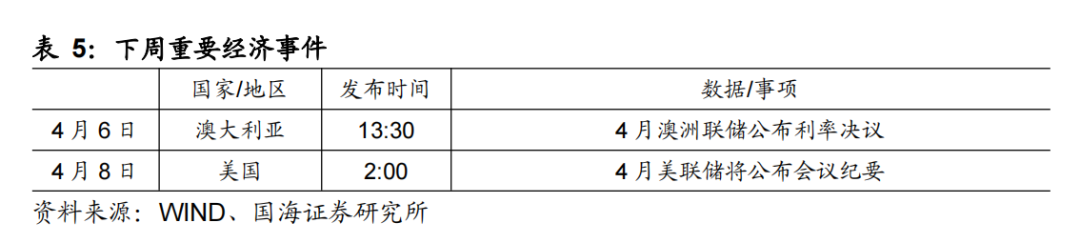

6、下周重要经济数据和事件

风险提示:新冠疫情变化,货币政策超预期。

")

粤公网安备 44010402000579号

粤公网安备 44010402000579号