首页 > 正文

你是选择穷爸爸的人生,还是富爸爸的人生?

2021-04-11 财商侠客行

清静女侠|文

财商侠客行|出品

我的一个朋友,最近决定从基金公司离职回财经媒体,虽然工资估计要打5折,但她还是毅然决然地要回到媒体。

她说,每天工作很琐碎,压力又很大,有的时候在节假日期间都要被领导临时叫去加班,一点都没有自由,甚至由于久坐,她开始有腰椎增生了,她曾经的写作梦想,也渐行渐远。

她做得一点都不开心,常常向我吐槽日常工作中的种种无奈。我曾经劝她多看看自己拥有的一切,想想这两年那些失业的人,让自己适应。她忍耐了一段时间,最终还是决定遵循自己的内心,不再妥协。

我们从小都被父母教育着“认真学习,将来长大了找份好工作”,但是当我们真正地坐在“办公室”,穿上精致的职业装,日复一日地重复着繁琐的工作,内心却又感到苦闷迷茫,甚至觉得晒太阳、呼吸新鲜空气都是奢侈品,觉得为工作牺牲了太多,得不偿失。

胡适在《人生有何意义》中写道,人生的意义不在于何以为生,而在于自己怎么去生活。

那究竟什么样的工作生活才是我们想要的呢?

大家的答案应该有共通之处——自由,做自己喜欢的事情,同时在经济上又没有压力,不需要去为钱工作,应该是很多人心目中的理想状态。

如何才能实现?也许我们可以在《富爸爸穷爸爸》这本书里面找到答案。

01 穷爸爸和富爸爸的迥异人生

《富爸爸穷爸爸》,与其说这是一本讲理财的书,不如说这是一本教你选择人生方向的一本书。

作者罗伯特·清崎有两个爸爸,两个爸爸都很努力勤奋,但是由于他们观念的不同,走向了不同的人生道路。

穷爸爸为政府工作,富爸爸自己开超市、开公司。

穷爸爸说:贪财乃万恶之源;富爸爸说:贫穷才是万恶之本。

穷爸爸遇到钱的问题习惯于回避,总是习惯说“我可付不起”;富爸爸则说,“我怎样才付得起?”

穷爸爸说,努力学习吧,那样你就能去好公司工作;富爸爸说,努力学习吧,那样你就能发现一家好公司并收购它。

穷爸爸说,我不富有,因为我有孩子;富爸爸说,我必须富有,因为我有孩子。

穷爸爸说,当涉及钱的时候要小心,别去冒险;富爸爸则说,要学会管理风险。

穷爸爸说,房子是最大的投资和资产;富爸爸则相信:房子是负债,如果你的房子是你最大的投资,你就有麻烦了。

穷爸爸说,我对钱不感兴趣,钱对我不重要;富爸爸说,金钱就是力量。

两位爸爸的人生终局也不同,穷爸爸终其一生都在个人财务问题的泥沼中挣扎,去世后只留下一些待付的账单:富爸爸则成了夏威夷最富有的人之一,去世后为家人、慈善机构和教堂留下了数百万的遗产。

在作者9岁的时候,作者决定听从富爸爸的建议,学习有关钱的知识,通过不断的努力和积累,他最终在47岁实现了财务自由。

02 保持对情绪的觉知

担心自己未来的生活没有着落,担心每月的账单无法支付,担心自己的退休生活,担心孩子们未来无法养活自己……这些担心恐惧的情绪,常常束缚了我们的大脑,让我们无法理性的思考,甚至让我们做出一些追悔莫及的决定。

情绪的影响,表现在求学、职业选择、投资理财,甚至在育儿、生活、两性关系、医疗的方方面面。那些看似理性、保险的决定,其实也是受恐惧、贪婪等情绪的驱使。

比如我有一个朋友,工作是两班倒,常常从晚上8点做到早上8点,每每上完夜班,人几乎虚脱。她工作很努力,富有责任心,支撑她坚持下去的是希望能够安安稳稳、顺顺利利地工作到退休。

对未来的恐惧,让她一直停留在这样的一份工作上。

这份工作她已经做了十年,她还要再忍耐十年才能退休,我只能帮她祈祷不要轮到延迟退休。

同样,在投资的时候,人们常常会受情绪波动的影响,股市大跌,持有的股票都变成了烫手山芋,希望赶紧卖光。股市大涨的时候,手又开始痒痒,忍不住想要冲进场买股票。而这些操作,背后都是因为那颗上蹿下跳的“心”,情绪催生下的投资结果,常常就是被割“韭菜”。

现在为什么有那么多鸡血的父母,为什么有那么多不快乐的孩子?其实也是父母有一颗颗恐惧的心,对子女未来前途的忧虑,让他们内心焦虑,并且把压力转嫁给孩子。

富爸爸说,如果让恐惧和欲望控制你的思想,就会落入一生中最大的陷阱;一直生活在恐惧中,从不追求自己的梦想,这是残酷的;为钱工作,以为钱能买来快乐,这也是残酷的;认为工作能给你带来安全感,其实是在欺骗自己。

我有个朋友是基金经理,曾经他很焦虑,他近几年一直在研究情绪识别的方法,经过训练他能够识别一个陌生人的长期情绪,甚至能识别好人和坏人。他还通过解梦,来分析自己的潜意识。通过这种训练,他在投资的时候能够保持心理的平静,不再焦虑。

他的做法值得我们借鉴,保持对情绪的觉知,让自己不要落入情绪编织的陷阱,追溯行为背后的情绪,做出理性的决策,应该是我们每个人成长过程中的必修课。

03 资产和负债的简单定义

学习过会计的人,都知道在会计里面有一个最基本的公式:资产=负债+所有者权益,也就是说,资产里面包括负债。

但是富爸爸对资产和负债的定义,却非常简单。

资产是能把钱放进你的口袋里面的东西。

负债是能把钱从你口袋里面拿走的东西。

这个定义,值得逐字逐句多读几遍。

如果你想致富,只需不断买入资产就行了。如果你想当穷人或是中产阶级,只要不断地买入负债。正是因为不知道资产与负债的区别,世界上才会有那么多人有财务问题。

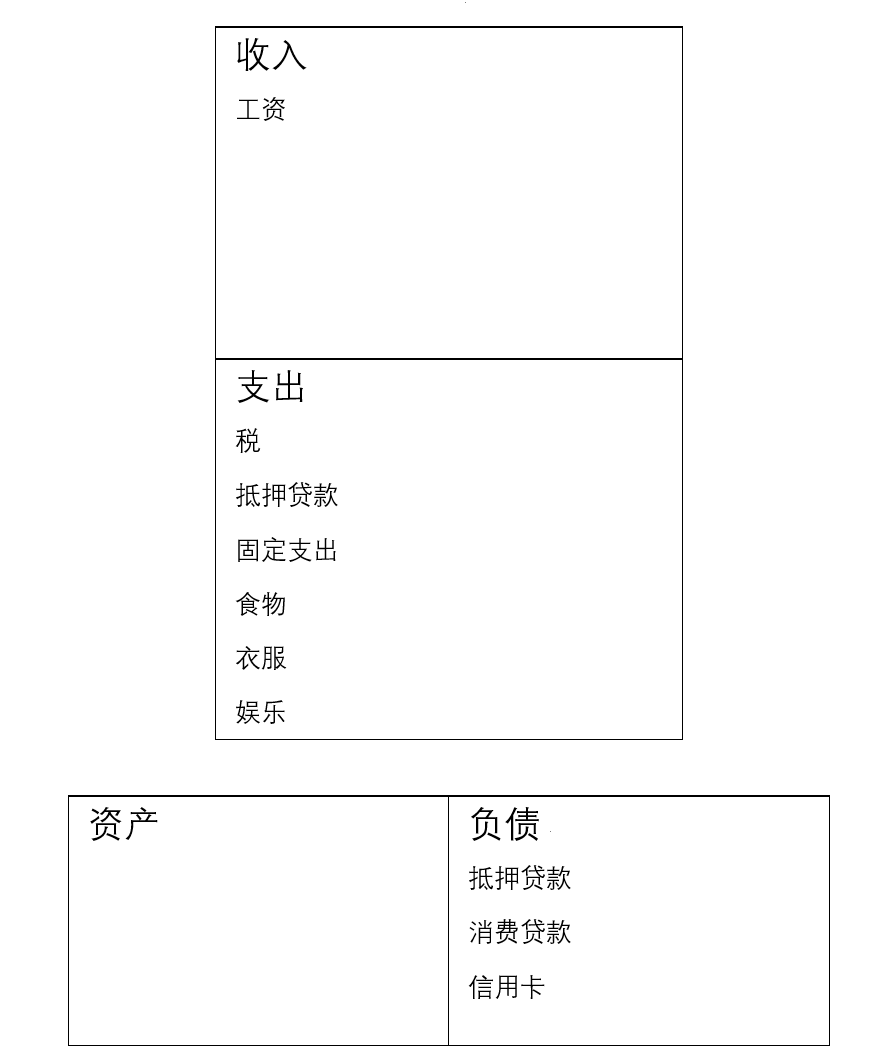

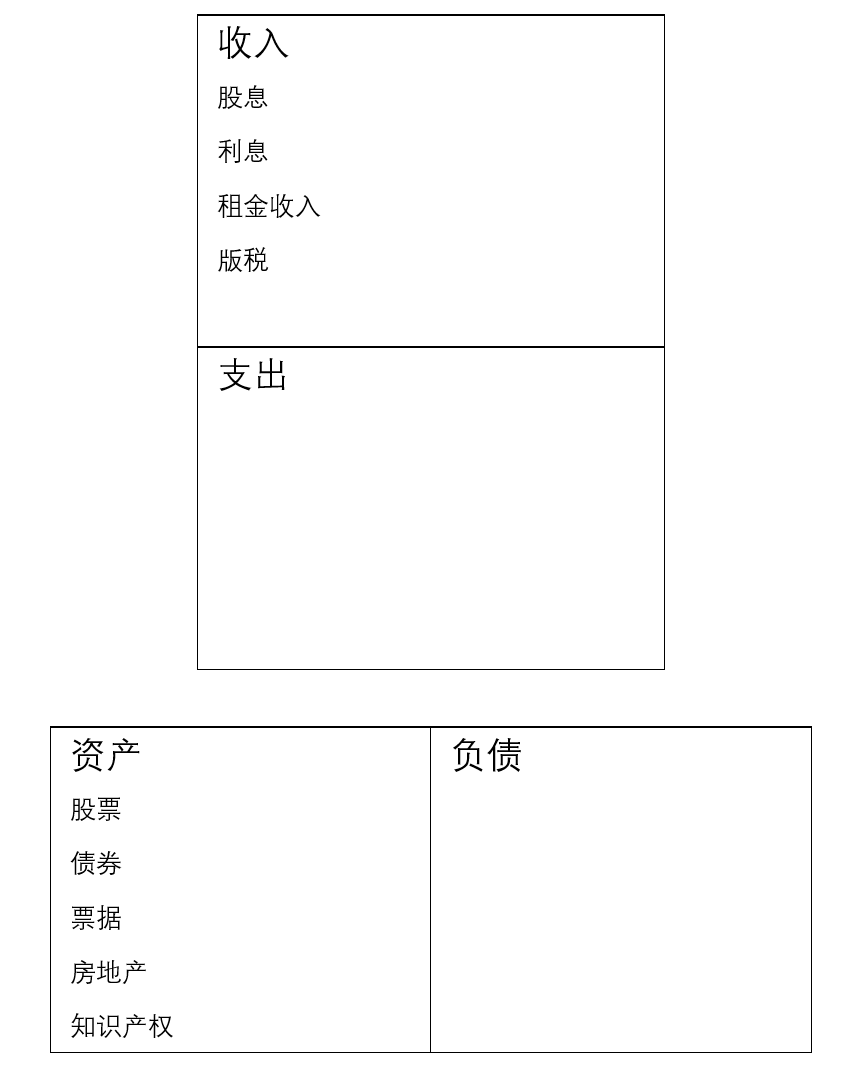

作者用非常简单的图表,来表示穷人、中产阶层和富人的现金流情况。

上图:穷人的现金流

上图:中产阶级的现金流

上图:富人的现金流

大家不妨内心对照一下,自己的财务状况是哪一个类型的。

最近我无意中得知我的面包师外甥(此前我写过一篇外甥定投的文章),居然买了一辆12万元的车,而且是贷款买的,我惊呆了。我瞬间明白了作者所描述的三种人群的状态并非作者虚构和想象。

在现实生活中,富人是最后购买奢侈品的,而穷人和中产阶级是最先购买奢侈品的。

作者说,用贷款买奢侈品,迟早会让人们放弃那些东西,因为借下的债是个沉重的负担。对于成年人而言,把支出保持在低水平、减少借款并勤劳的工作,会帮你打下一个稳固的资产基础。

最近几年中年失业的人不少,在职场上遭遇35岁年龄歧视。他们中间很多人都曾经受到过高等教育,也曾经有过引以为傲的职业背景,但是同样陷入财务困境。

作者在书中写道,“一个受过高等教育且事业有成的人,同时也可能是财务上的文盲,这种人往往太过努力地工作,因为他们只知道努力工作,却不知道如何让钱为他们工作。”

这个世界变化太快,如果我们固步自封,墨守成规,以为有份工作就能天下太平,那真的是“很傻很天真”了。

其实,你所拥有的唯一的真正的资产就是你的头脑,这是我们能控制的最强有力的工具。陈旧的思想是最大的债务,已有的思想和方法在昨天还是一种资产,今天却已经变成了负债。

04 房子到底是资产还是负债?

穷爸爸说,房子是他最大的投资。

穷爸爸的支出总是和他的收入持平,他的负债比如抵押贷款、信用卡贷款总是比他的资产还多。

作者在书中对“房子是资产”这个观念提出挑战,但他又屡次提到房地产投资是他最喜欢的基础资产,而且作者也通过了投资房产使得自己的财富实现了滚雪球。

这是书中看起来自相矛盾的地方。

如果我们套用上面资产和负债的定义,就能明白有的时候房子是资产,有的时候是负债。

当你买大房子自住并且背负巨额房贷的时候,房子就是消费品,房子就是负债;当你买房子是为了投资获取租金或者预期未来会升值,这时候房子就变成了资产。

当房子是消费品,你就不得不努力工作,因为你的现金正不断地从支出项流出,而不是流入资产项,这是典型的中产阶级现金流模式。

可能很多人会说,房子也是刚需,那怎么办?还是回到上面的图表,那我们或许可以牺牲一下自己的生活质量,降低自己的欲望,比如买一套小一点的房子,留下一部分现金,让这部分现金成为自己的资产,成为会下金蛋的“鹅”。

房子既有消费属性也有投资属性,房子的一个特点是可以对抗通胀,把房子用于出租还可以获得比较长期稳定的现金流。

作者说,我的资产基础是房地产,我喜欢房地产,是因为它很稳定,变化比较慢,我把这一基础建立得很牢固,它给我提供了相当稳定的现金流,如果管理得当,还会有使其增值的好机会。如果在别处赚到一大笔钱,他会把余额投资于房地产,再一次加固资产基础。

我身边有一对夫妻,两人都是在房地产行业上班,这么多年来近水楼台先得月,投资了多处房地产还包括一处别墅,家庭资产毛估估超过了3000万,在50岁之前妥妥地实现了财务自由。

也许有朋友会问,现在都房住不炒了,是不是就没有机会了?也未必。拍卖市场或许是一个方向。我身边有个朋友,2019年在上海通过拍卖低价购买了一处房产,价格是600万,到了2020年底这处房产应该已经升值到1000万元左右。而在这本书里面,作者也讲述了自己通过破产事务律师办公室淘便宜房子的真实经历。

作者在书中写道,在任何一项投资中,成功的方法都是运用你的技术知识、智慧以及对这个游戏的热爱,来减少意外、减低风险。

05 资产包括什么?

作者在书中写道,“我全部的投资哲学就是把‘种子’播在我的资产项下,这是我的准则。”

那么究竟哪些是资产的“种子”呢?作者列举了以下资产的类别:

1.不需要本人到场就可以运作的业务。拥有他们,但由别人经营和管理,如果必须在那儿工作,那它就不是自己的事业而是职业。

比如面包店、超市、家具厂、投资公司、游戏公司等等,创立这样的业务,初期通常需要投入很多的金钱和精力,但是一旦运转起来并且能够雇到得力的人,这样的业务就变成了一个“现金流”工厂。

2.股票

这里的股票不仅仅是指上市公司股票,还包括未上市公司的股权。

作者非常喜欢投资有可能上市的公司股权。作者在书中写到一个例子,在上市之前,以每股25美分的价格购买了10万股该公司股权,6个月后这家公司上市了,每股价格涨到2美元,2.5万美元股权升值到20万美元。

许多人会担心其中的风险,作者说,如果你喜欢你所投资的对象,了解并懂得游戏的规则,风险就会降低。

我近两年也接触到一些风投和私募股权投资机构的投资人,他们通常募集资金(一般会包含自有资金)并把资金投向创业公司股权,在上市之后这些公司的估值飞涨,他们身价很多都已经过亿。对于普通人来说,可能一开始摸不到其中的门道,加入这些公司,成为他们公司的一员,我觉得是一个捷径。这些公司也并不都是喜欢招聘金融、法律、会计专业背景的人,具有医疗、科技、新能源等产业背景的人也是他们欢迎的。

3.债券

4.共同基金

挑选好的基金并且能够坚持持有,忽视短线的盈亏,这是一条相对比较简单的让资产增值的方法。近期我在参加一个活动时,听到一个基金公司高管介绍自己在2008年基金无人问津时自购300万元基金,到今年年初时基金市值最高达到2400万元左右。

5.能够产生收入的房地产

6.票据(借据)

7.版税,如音乐、手稿、专利

8.其他任何有价值、可产生收入或有增值潜力并且有很好销路的东西。

《富爸爸穷爸爸》这本书的作者罗伯特·清崎,可谓知无不言言无不尽,用了很多例子,反复说明富人的思维模式以及他们是如何玩转金钱游戏的。相信冰雪聪明的你,读了这本书以后也一定会get到富人赚钱的秘密,能够更好地规划自己的人生。

风险提示:以上内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号