首页 > 正文

【宏观经济】出口边际走弱,进口强劲上行—评2021年3月进、出口数据

2021-04-15 鲁政委世界观 鲁政委

3月出口增速下行而进口增速上行,顺差收窄至疫情爆发以来的最低值。其中:

在出口方面,3月出口增速呈现绝对值高而边际回落的特征,折射全球“疫后”复苏,我国出口面临总需求上升但份额下降的多空交织局面。一方面,全球制造业PMI录得10年来新高同时美国制造业PMI录得1983年12月以来的最高值,均表明全球制造业强劲复苏;另一方面,我国在主要亚洲经济体出口份额下降,且此前份额下降明显的经济体出口增速修复,表明我国出口份额面临挤占压力。

在进口方面,3月进口增速量价齐涨,其中主要大宗商品进口对进口拉动明显。这或表明:一方面,由海外放水引起的大宗商品涨价,正通过进口通道向国内传导,我国面临的输入型通胀压力上升;另一方面,主要大宗商品进口数量同步回升,映射我国经济景气仍处高位,内需不弱。

展望未来:伴随低基数效应减弱及出口份额下降,出口增速或边际回落;同时,内需不弱且大宗商品价格维持高位,进口增速中枢将较2020年显著上移。

事件:

以美元计价,中国3月份出口同比30.6%,前值60.6%,市场预期38.0%,我们的预期值为40.0%;进口同比38.1%,前值22.2%,市场预期24.4%,我们的预期值30.0%。贸易顺差138.0亿美元,前值1032.5亿美元,市场预期520.0亿美元,我们的预期值554.7亿美元。

评论:

以美元计价,3月出口同比较1-2月下滑30个百分点至30.6%而进口同比较1-2月上升15.9个百分点至38.1%,出口增速高位回落而进口增速大幅上行,货物贸易顺差收窄至疫情爆发以来的最低值。

一、出口:虽强但没有想象中的强

3月出口增速表现为绝对值位处高位但边际走弱的特征:一方面,在去年同期低基数效应下,3月出口增速维持两位数以上的增速,单月增速为疫情以来的次高值,仅低于2021年2月的水平;另一方面,从季节性规律看,3月出口总值相当于1-2月出口规模51.4%,不仅低于去年同期63.2%的水平,同时也低于近10年55.1%的均值,参见图表1。综合来看,出口表现虽强却没有预期中的强,与市场一致预期相差了7.4个百分点。

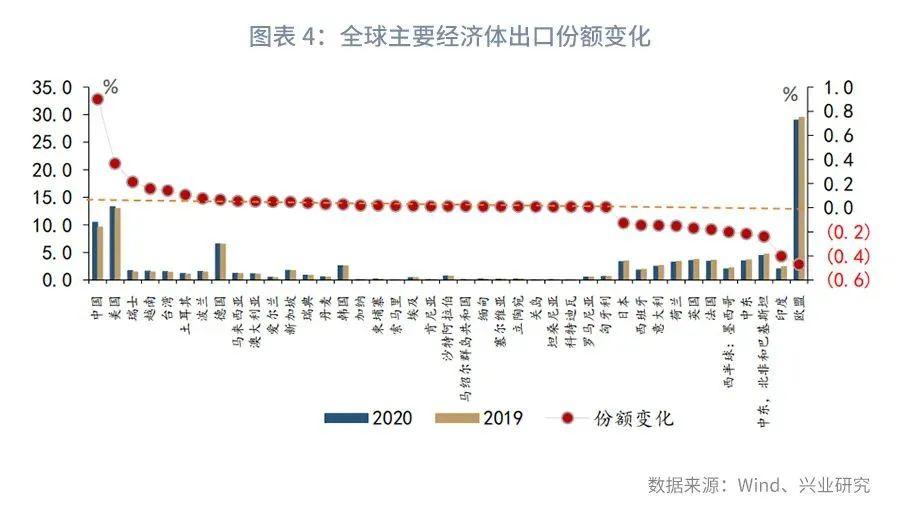

从外围市场看,伴随疫苗接种率提升,全球制造业强劲复苏。其中,3月美国ISM制造业PMI录得64.7%,为1983年12月以来的最高值;3月摩根大通全球制造业PMI录得55.0%,为近10年以来的最高值。海外需求强劲复苏的同时,作为全球贸易晴雨表的韩国出口录得16.6%,为疫情爆发以来的最高值。这或折射,我国出口份额正面临来自同类型经济体的挤占。从我国出口规模与亚洲主要经济体出口规模比重看,疫情爆发以来我国出口份额上升,但自2020年12月以来,我国出口份额连续两个月下降,参见图表3。

从全球主要经济体出口份额变化看,2020年我国出口份额提升而欧盟及印度出口份额下降,参见图表4。自2020年12月以来,印度出口增速已连续三个月录得正增长,出口呈现回稳向好态势,参见图表5。

综合来看,低基数效应叠加全球“疫后”复苏,海外需求上升而国内外供给优势收窄,我国出口增速虽强却没有想象中的那么强。展望未来:低基数效应减弱叠加海外经济体市场挤占,我国出口增速或逐步边际回落。

二、进口:输入型通胀进行时

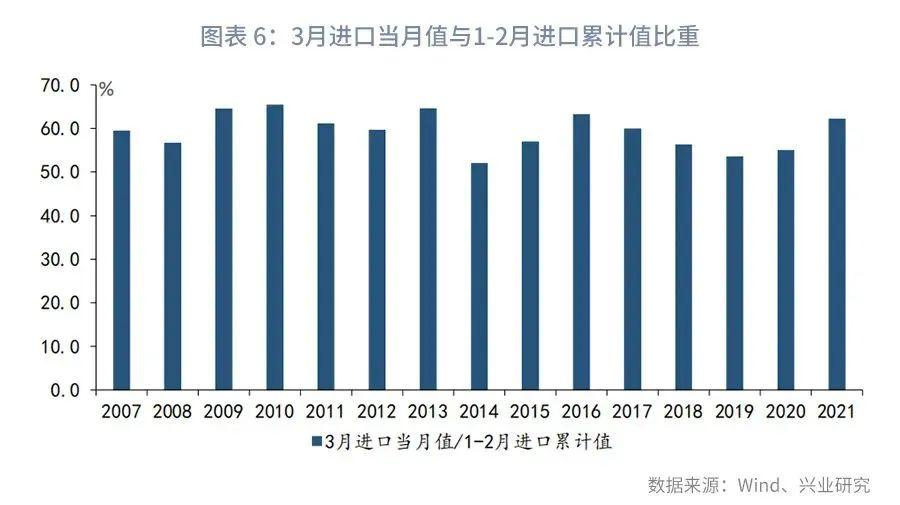

以美元计价,3月份进口同比较1-2月回升15.9个百分点至38.1%,为疫情爆发以来的最高值。从季节性看,3月当月值与1-2月进口规模比重占比为2016年以来的最高值,参见图表6。

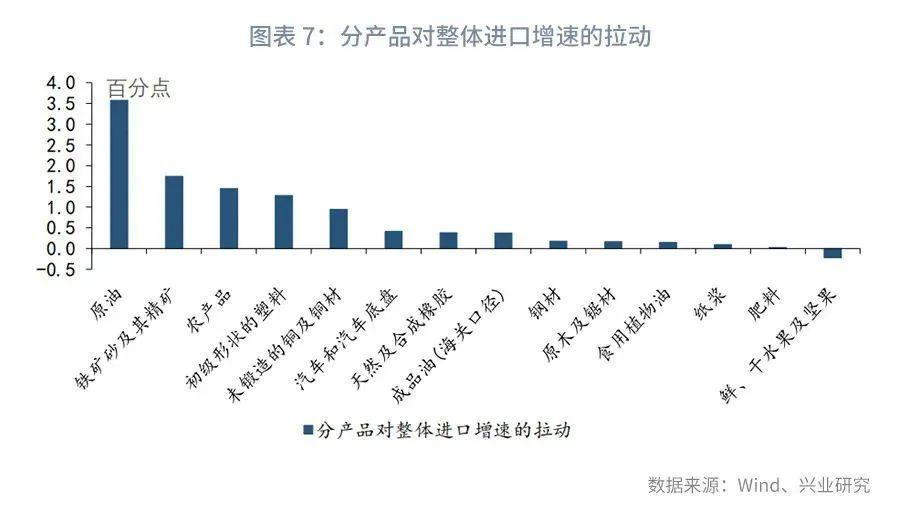

分产品看,原油、铁矿砂及其精矿、农产品、铜等产品对我国整体进口增速的拉动位居前列,分别拉动整体进口增速上行3.6、1.7、1.4及0.9个百分点,参见图表7。具体而言:

第一,从原油看,我国原油严重依赖进口,截至2019年我国原油进口依赖度高达70.8%。考虑到高进口依赖度,原油价格波动对我国进口总值波动影响较大。3月原油进口量价齐升,进口单价录得疫情爆发以来的首次正增长,带动原油进口同比录得32.7%,参见图表8。

第二,从铁矿石及其精矿看,3月铁矿石进口量价齐升,进口数量同比增长18.9%而进口单价同比增长78.8%,参见图表9。铁矿石进口显著回升与3月建筑业PMI回升同步,映射国内需求较强。

第三,从未锻造的铜及铜材看,3月未锻造铜及铜材进口量价齐升,进口数量同比增长25.0%而进口单价同比增长42.3%,价格效应明显。需要指出的是,与2020年同期相比,铜进口数量同比下滑而进口单价上升,带动铜进口金额同比上行,参见图表10。

综上,在主要大宗商品价格上行叠加国内需求不弱的共同影响下,我国进口增速大幅上行。展望未来,海外放水叠加需求复苏,大宗商品价格或维持高位,有助于支撑我国进口增速中枢上移。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

CEO王伟:客户思维是我们的宝贵资产")

粤公网安备 44010402000579号

粤公网安备 44010402000579号