首页 > 正文

3月进出口数据点评

2021-04-15 一瑜中的 张瑜

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang) 殷雯卿(微信 yinwenqing15)

事 项

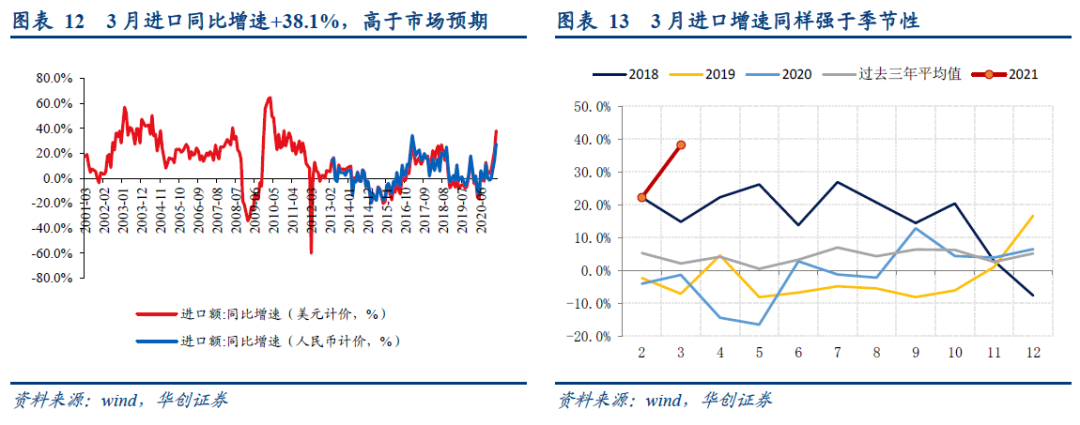

按美元计价,3月出口同比+30.6%(前值+60.6%);进口同比+38.1%(前值+22.2%);贸易顺差138亿美元(前值1032.59亿美元)。按人民币计价,3月出口同比+20.7%(前值+50.1%);进口同比+27.8%(前值+14.5%);贸易顺差834亿元(前值6769亿元)。

主要观点

一、上调2021年全年出口增速预测至13%

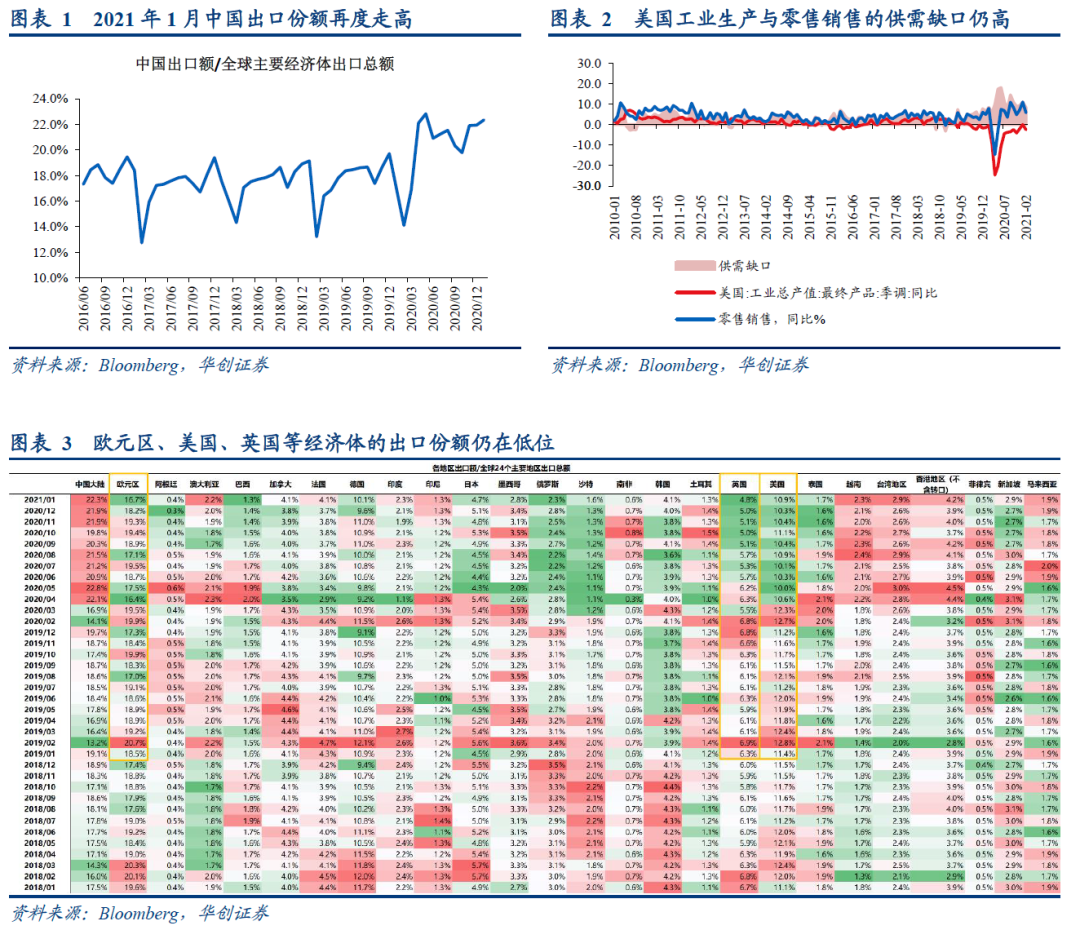

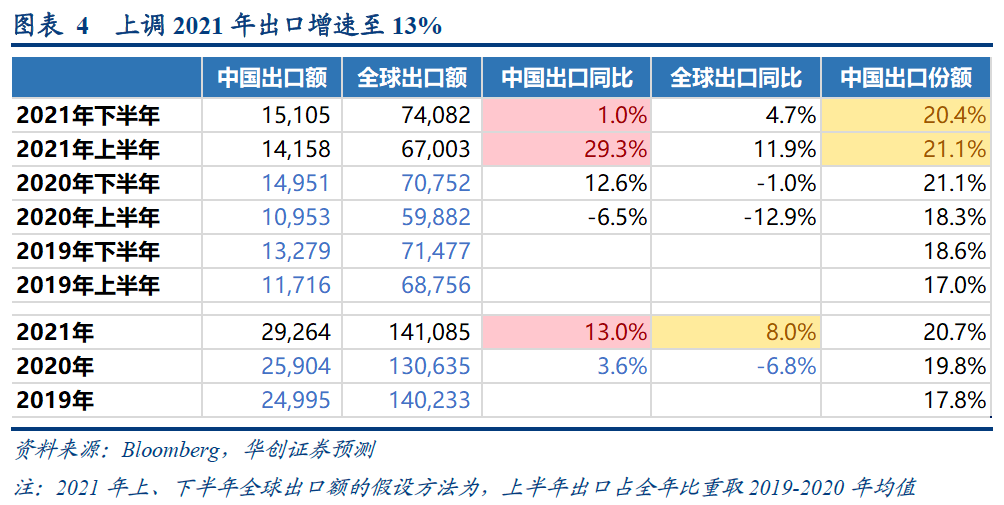

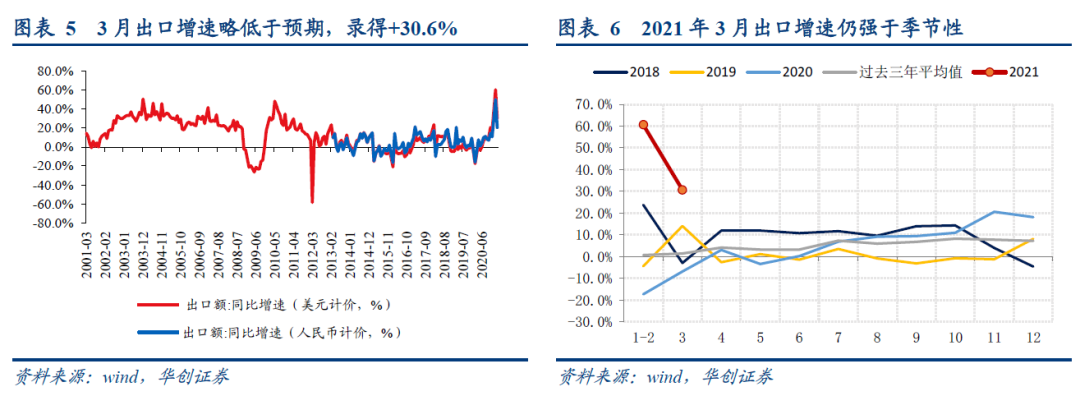

2021年1月中国出口份额再度走高,海外供需缺口仍高,份额提升对出口的正向拉动仍存在。目前全球出口份额最新数据更新至2021年1月,可见1月我国出口份额再度提升至22.3%,仅次于2020年5月的最高值;而同时欧元区、美国、英国等经济体的出口份额仍在低位,欧元区出口份额更是降至仅次于疫情以来最低值的水平。而通过工业生产与零售销售所估算的供需缺口也可看到,目前美国供需缺口仍维持高位,或是我国出口份额仍能维持高位的原因。

根据全球出口增速与出口份额的最新数据,上调2021年出口增速预测至13%,原预测值为3%-5%左右。我们对今年出口增速的预测仍采用在《吃草莓要吃“尖”——中国出口再超预期下的思辨&11月进出口数据点评》中的方法,即中国出口额=全球出口额*中国出口份额。上调预测值的原因主要为:

1)2020年出口额数据已发布完整,从而可以对2020年的全球出口额和中国出口份额进行更准确的计算。例如此前预测值中,2021年初的份额预测值为21%,而实际值为22.3 %,因此此前的预测值低估了今年中国出口份额的水平。

2)疫苗接种进展进一步明确,因此对份额回落时点的判断更为明确。在此前的预测值中,我们分疫苗如期和不及预期两种情况分别进行预测,目前来看,美国与英国在7月份前后完成70%人口全民免疫问题不大,而欧元区国家可能较美英晚半年左右,有望于明年上半年前后完成全民免疫。因此预计我国出口份额上半年有望延续高位(假设维持2020年下半年的高位均值),从下半年开始呈现出下滑趋势(即假设2022年中暂时性份额提升的商品份额将全部回落,即中国出口份额降至18.6%,期间假设出口份额匀速回落),则对今年出口份额的预测值高于此前的预测水平。

二、进出口分项数据

出口:3月我国出口各类商品增速均有放缓,相比2019年出口额的复合增长率+10.3%,但绝对额仍在高位。商品结构看,3月出口亮点在于:1)电子类产品保持强势,对出口整体同比拉动率达8.5%;2)地产类产品出口继续偏强,对出口整体同比拉动率达5.6%,尤其是家电和家具出口仍在高位。同时3月出口偏弱的点在于:1)劳动密集型产品出口降幅较大,一方面与防疫物资出口大幅下降相关,塑料制品与纺织纱线对3月出口的同比拉动率分别下降1.3、2.5个百分点;另一方面或与海外疫情再反复导致服装等商品需求减弱。2)汽车及中游制造业出口降幅也较大,分别对3月出口拉动率达到1.7%、0.7%,前值3.5%、3.3%。该类产品出口下降可能受到海外疫情再反弹对生产端需求形成的冲击。

进口:3月我国大宗品进口大幅走强,其余商品多数提升。具体来看:

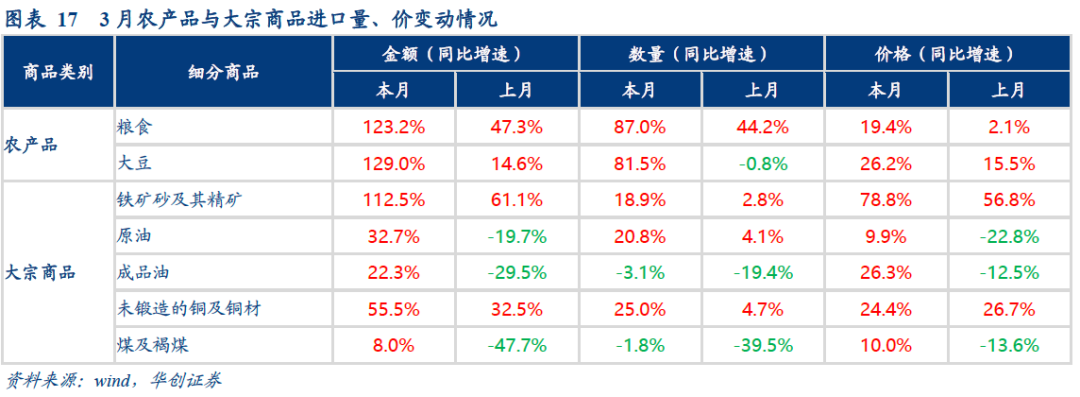

大宗商品进口量价齐升,整体对进口的同比拉动率达到10.2%,前值0.2%。其中铁矿石、原油、铜材进口数量分别同比+19%、+21%、+25%,价格分别同比+79%、+10%、24%,进口金额同比增速分别录得+112.5%、+32.7%、+55.5%。

农产品进口量价齐升整体对进口的同比拉动率达到3.1%,前值2.5%,其中粮食、大豆的数量同比+87%、82%,进口金额同比+123%、129%,价格同比+19.4%、26.2%。

机电类产品整体对进口拉动率达3.2%,前值为1.6%,其中飞机进口金额同比+187.2%,增速大幅提升,但由于规模较小,同比拉动了仅0.1%。

3月进口飞机、农产品、大宗商品金额大幅提升,一方面或与中国执行中美经贸协议,加大对美协议商品的采购有关,另一方面或也反映了我国对原材料进口需求的提升。

风险提示:海外生产修复带来我国份额快速回落,海外疫苗接种快于预期。

报告目录

报告正文

一

上调2021年全年出口增速预测至13%

2021年1月中国出口份额再度走高,海外供需缺口仍高,份额提升对出口的正向拉动仍存在。目前全球出口份额最新数据更新至2021年1月,可以看到1月我国出口份额再度提升,达到22.3%,仅次于2020年5月的最高值;而同时欧元区、美国、英国等经济体的出口份额仍在低位,欧元区出口份额更是降至仅次于疫情以来最低值的水平。而通过工业生产与零售销售所估算的供需缺口也可看到,目前美国供需缺口仍维持高位,或是我国出口份额仍能维持高位的原因。

根据全球出口增速与出口份额的最新数据,上调2021年出口增速预测至13%,原预测值为3%-5%左右。我们对今年出口增速的预测仍采用在《吃草莓要吃“尖”——中国出口再超预期下的思辨&11月进出口数据点评》中的方法,即中国出口额=全球出口额*中国出口份额。上调预测值的原因主要为:

1)2020年出口额数据已发布完整,从而可以对2020年的全球出口额和中国出口份额进行更准确的计算。例如此前预测值中,2021年初的份额预测值为21%,而实际值为22.3 %,因此此前的预测值低估了今年中国出口份额的水平。

2)疫苗接种进展进一步明确,因此对份额回落时点的判断更为明确。在此前的预测值中,我们分疫苗如期和不及预期两种情况分别进行预测,目前来看,美国与英国在7月份前后完成70%人口全民免疫问题不大,而欧元区国家可能较美英晚半年左右,有望于明年上半年前后完成全民免疫。因此预计我国出口份额上半年有望延续高位(假设维持2020年下半年的高位均值),从下半年开始呈现出下滑趋势(即假设2022年中暂时性份额提升的商品份额将全部回落,即中国出口份额降至18.6%,期间假设出口份额匀速回落),则对今年出口份额的预测值高于此前的预测水平。

二

进出口分项数据

(一)出口:出口略低于预期,电子、地产类商品保持偏强

1、出口走势:3月出口略低于预期,但仍偏强

3月出口增速略低于市场预期,但仍维持强势,且强于季节性。以美元计价,3月出口同比+30.6%,预期+31.1%,前值+60.6%,相比2019年出口额的复合增长率+10.3%,前值+15%;以人民币计价,3月出口同比+20.7%,前值+50.1%,相比2019年出口额的复合增长率8%,前值12%。2021年3月出口增速虽有所回落,但仍维持强势。

2、出口区域:对美、欧出口均维持偏强

3月我国对所有国别出口增速普遍较1-2月有所放缓,但对美、欧、东盟出口均维持偏强。3月我国对美国、欧盟、日本、东盟出口相较2019年的复合增速分别录得23.8%、20.4%、3.7%、7%,均较前值有显著回落,而其中对美欧出口增速回落的幅度相对较小,分别下降13.04、7.11个百分点。另外,3月对加拿大、巴西、俄罗斯等国的出口增速也相对较高,分别达到25.4%,17.2%、15.2%,前值35.6%、27.3%、21.7%。

3、出口商品:电子保持强势,地产与劳动密集产品有所放缓

电子类产品出口保持强势:电子类产品整体对出口的拉动率达到8.5%,为各类别商品中拉动率最高的品类,前值为16%。其中集成电路、自动数据处理设备及其零部件出口额较2019年的复合增速为21.1%、11.4%,高于整体均值。

地产后周期类产品小幅回落,但仍偏强:地产后周期类产品(家电、家具、灯具、陶瓷)整体对3月出口拉动率为5.6%,前值13.5%,降幅略大于电子类产品。细分品类来看,家电、家具、灯具、陶瓷产品出口额较2019年的复合增速为34.6%、11.8%、9.4%、9.2%,其中家电与家具延续强势。

劳动密集型产品出口降幅较大:整体对3月出口拉动率为3.9%,前值14.6%,其中防疫物资相关产品(塑料制品与纺织纱线)3月出口同比拉动率分别下降1.3、2.5个百分点,另外服装出口拉动率也下降1.3个百分点,是导致3月劳动密集型产品出口偏弱的主因。

汽车及中游制造业出口降幅也较大,分别对3月出口拉动率达到1.7%、0.7%,前值3.5%、3.3%。该类产品出口下降可能受到海外疫情再反弹对生产端需求形成的冲击。

(二)进口:大宗进口改善显著

1、进口走势:3月进口超预期

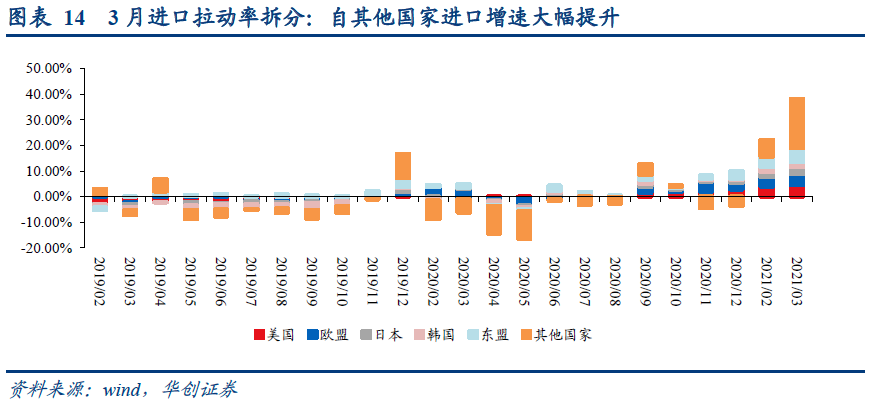

3月进口增速超预期。以美元计价,3月进口同比+38.1%,预期+19.6%,前值+22.2%,相比2019年出口额的复合增长率17%,前值8%;以人民币计价,3月进口同比+27.8%,前值+14.5%,相比2019年出口额的复合增长率14%,前值14%。3月出口超预期走强,且强于季节性。

2、进口区域:自美欧进口维持强势,自原材料国进口大幅提升

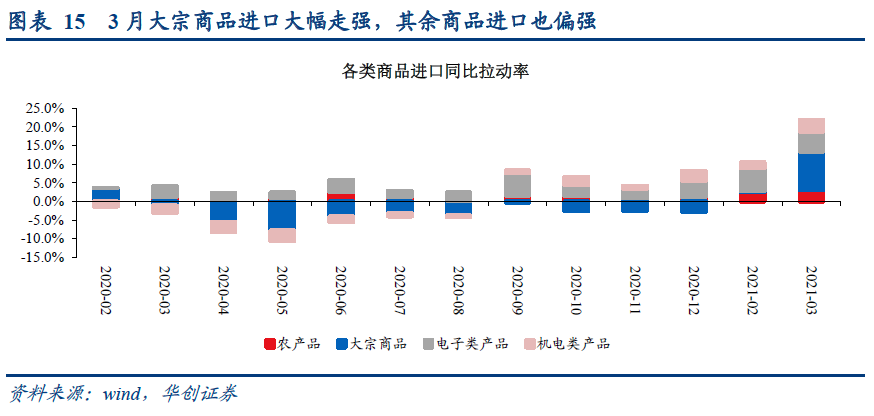

3月自美欧进口维持高增速,自其他国家(以资源国为主)进口大幅提升。3月我国自美国、欧盟、日本、东盟进口同比拉动率分别达到4.5%、4.2%、2.7%、5.6%,较前值提升0.6、0.5、0.7、1.5个百分点;而自其它国家(包含大量原材料生产国)进口同比拉动率大幅提升至19.1%,环比前值提升12.5个百分点,较2019年的复合增速达12%,反映了3月我国进口原材料金额大幅提升。

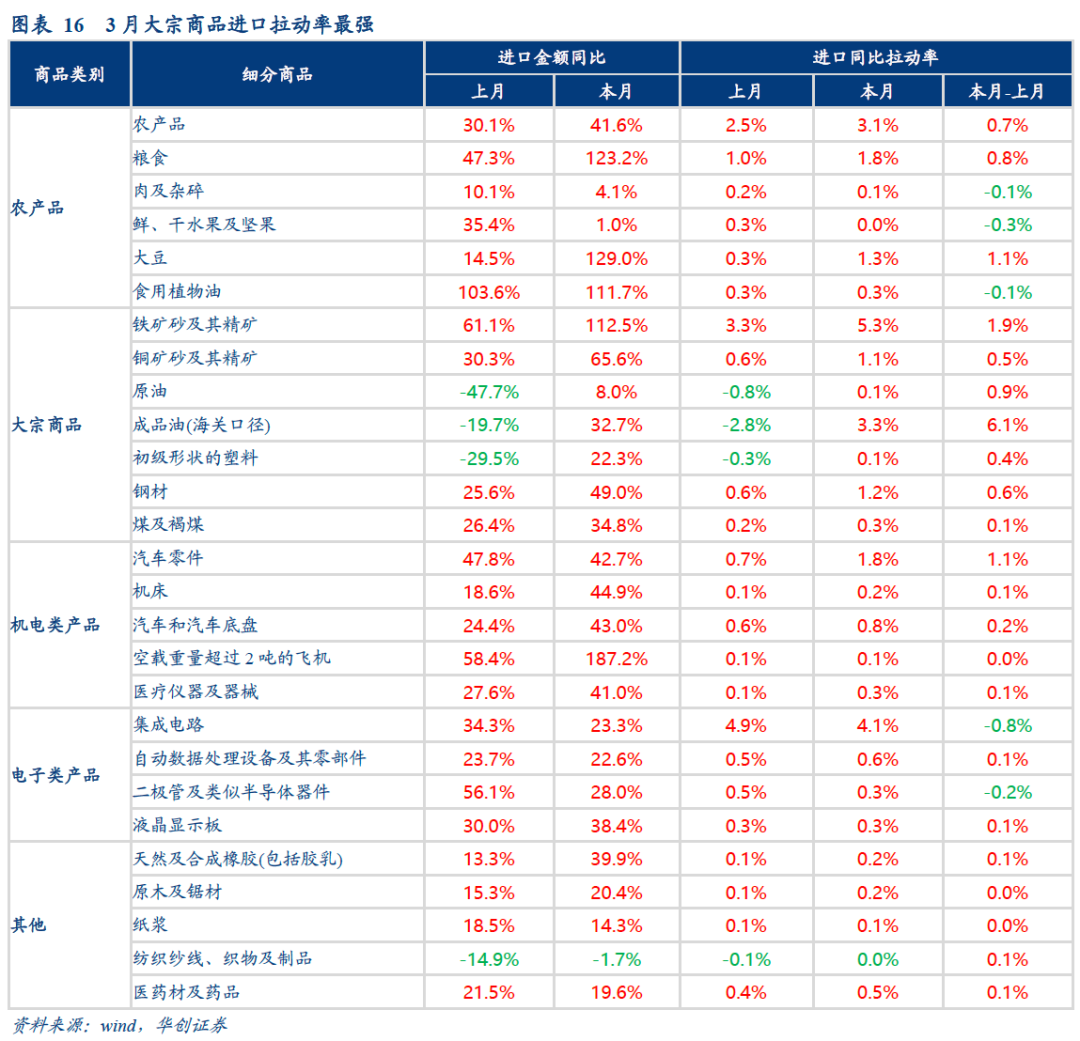

3、进口商品:大宗品进口大幅走强,其余商品多数提升

a)电子类产品:电子产品对3月进口拉动率达到5.4%,环比上月回落0.8个百分点。其中,集成电路、二极管及半导体器件进口拉动率分别为4.1%、0.3%,环比上月回落幅度较大,分别为-0.8%、-0.2%。

b)机电类产品:整体对进口拉动率达3.2%,前值为1.6%。细项来看,汽车零件、汽车和汽车底盘、飞机进口拉动率分别达到1.8%、0.8%、0.1%,其中飞机进口金额同比+187.2%,增速大幅提升。

c) 农产品:进口拉动率整体达3.1%,环比上月提升0.7个百分点。其中进口粮食、大豆的金额同比+123%、129%,数量同比+87%、82%,价格同比+19.4%、26.2%。

d) 大宗商品对进口拉动大幅提升。3月铁矿石、原油、铜材进口数量分别同比+19%、+21%、+25%,价格分别同比+79%、+10%、24%,带来进口同比增速分别录得+112.5%、+32.7%、+55.5%。大宗商品整体对进口的同比拉动率达到10.2%,前值0.2%。

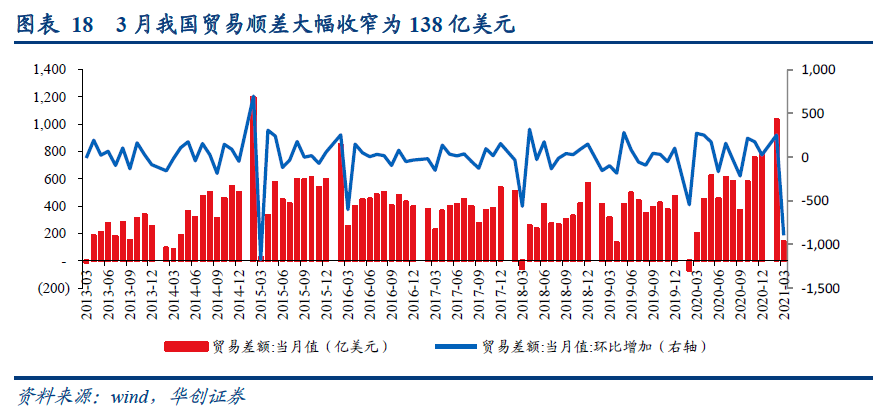

(三)贸易差额:3月贸易顺差显著收窄

3月贸易顺差显著收窄,以美元计价的贸易顺差为138亿美元,预期460.7亿美元,前值1032.59亿美元,环比收窄894.6亿美元,且显著低于2020年月度均值540.9亿美元。以人民币计价的贸易顺差为834亿元,前值6759亿元,环比收窄5925.1亿元。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号