首页 > 正文

震荡中可关注顺周期和高成长的布局思路

2021-04-16 ETF和LOF圈 ETF和LOF圈

摘要:

1)自3月初见底以来,上证综指始终围绕着半年线展开震荡整理。站在当前点位,下方不远处有年线的支撑,但是上方也有大量资金承压,因此短期市场或依然以震荡走势为主,逐步消化上方的压力,以时间来换空间。

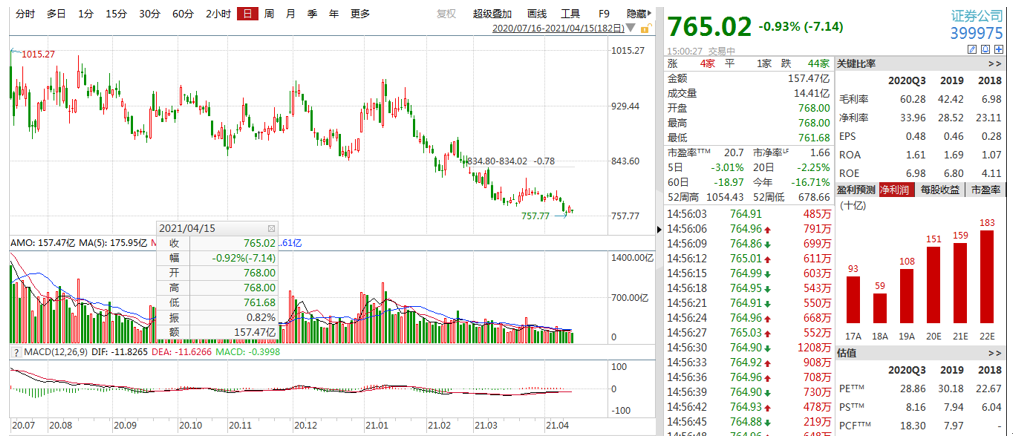

2)近期顺周期品种的表现依然十分活跃,继昨天钢铁ETF(515210)之后,昨天轮到煤炭ETF(515220)来表现,逆势上涨了1.01%。长期来看,“碳中和”下,钢铁、煤炭等行业的景气度将逐步改善。目前钢铁、煤炭的估值依然较低,相较历史峰值有不小差距。

3)除了顺周期品种之外,小伙伴们也可以关注能够通过成长性不断消化估值的成长板块。而经过前期的杀跌,部分成长品种的投资价值属性也逐步凸显。例如未来销量确定性高的新能车ETF(159806)、缺货背景下厂家纷纷涨价的芯片ETF(512760)。

▲

昨日市场下跌。上午市场走势沉重,各板块普遍低开低走,上证综指开盘不久跌破3400点大关,陆港通北向资金也维持大幅净卖出。下午市场情绪好转,各指数稳步回升,陆港通北向资金转而买入,下午2点左右有色板块出现直线上涨,带动市场情绪修复。最终各指数跌幅收窄,上证综指下跌0.52%,距离3400点一步之遥,沪深300下跌0.64%,创业板指下跌0.49%。行业方面有色金属、采掘、综合涨幅居前,公用事业、休闲服务、非银金融跌幅居前。全市场成交额维持低位,略超6600亿元。

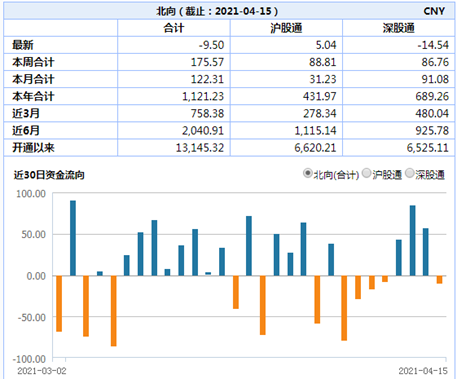

陆港通北向资金昨日上午持续净流出,下午转为持续净流入,全天净流出9.5亿元。

来源:Wind

量能方面,昨天两市依然比较低迷,合计成交金额为6606亿元。北向资金方面,昨日日内的趋势和市场走势如出一辙,早盘持续流出,流出金额超过40亿元。但是午后,北向资金杀了个回马枪,流入超30亿元,也带动了市场的回暖。截止收盘,北向流出9.5亿元,其中沪股通流入5.04亿元,深股通流出14.54亿元。

昨日北向资金日内资金流向情况,数据来自于WIND

从股指期货升贴水来看处于偏乐观区间,尤其尾盘有资金流入。

来源:Wind

目前市场处于猫一天狗一天的状态,这种状态其实有点像2019年5月和2020年4月以后的市场,都是在年初上涨一波之后经历了快速的大幅下跌,市场花费了一个月的时间维持底部缩量震荡的格局。

来源:Wind

目前来看,随着清明后市场向上进攻失败,重新跌回震荡区间,市场也已经经历了1个多月的盘整。清明后随着市场下跌,成交额也在逐步缩量,下跌动能逐渐衰竭。

来源:Wind

目前市场处于一季报披露期,部分机构重仓的知名股票最近频繁出现莫名其妙的日内大跌,尤其是有一些一季报业绩还不错的股票也出现了闪崩,这对市场整体的信心有所伤害,也是近期行情萎靡不振的原因之一。这一情况本质还是一些重仓股的估值水平在大幅调整后虽然有所降低,但仍处于较高的水平。高估值本身就会带来不稳定性,在市场行情火爆的时候,投资者基于对未来美好的预期可能忽略估值水平的压力。但在情绪不佳的时,投资者则很容易以更加苛刻的标准去衡量个股的估值,这会导致一些风吹草动可能都会放大个股的波动。

后续这种情况随着季报的陆续披露仍然可能持续,应对的办法当然是最好着眼于长期,当然这就必然会承受短期的波动。对市场波动比较敏感的投资者可以通过分散配置的方式尽可能减小波动,比如ETF就是一种很好的分散配置的工具。

后续来看,随着一季报的披露后,市场又会进入一轮真空期。3月社融增速不及预期的情绪已经充分反映。短期国内扰动变量较少。

海外来看,阿拉斯加会议之后中美关系一直维持较为紧张,但后续美国在伊朗、缅甸的处理其实都需要中国的参与和协助。此外美国财政部长耶伦在G20呼吁设置税率下限也需要其他国家的协助,耶伦前一阵曾提出不会把中国列为汇率操纵国。4月22日是全球气候峰会,中美首脑有可能通过视频的形式参会,目前气候方面也是中美之间目前最有望形成共识的领域。后续中美关系存在一定超预期的可能性。

证券板块从1月底以来已经经历了漫长的下跌,目前成交额维持低位,后续进一步降低的可能性也不太大,应该说已经比较充分的反应了悲观预期。投资者可以关注证券ETF(512880)。

来源:Wind

近期顺周期品种的表现依然十分活跃,昨天钢铁ETF(515210)上涨了1.73%,昨天轮到煤炭ETF(515220)来表现,昨天逆势上涨了1.01%。自3月以来,钢铁ETF(515210)累计上涨了17.80%,煤炭ETF(515220)累计涨幅为9.15%,均取得了正向收益,而同期沪深300指数下跌了7.27%,行业超额收益明显。

3月以来部分标的市场表现,数据来自于WIND

《为什么钢铁行业是碳中和主题现阶段投资首选?》也指出,钢铁、煤炭等顺周期品种之所以受市场资金的青睐,最重要的一个因素,是在“碳中和”大背景之下,为了实现2030年碳达峰,能耗“双控”、碳交易及绿色金融可能是接下来的重要抓手,相关政策会对钢铁、煤炭等行业起到类似于“供给侧改革”的效果,压减产量、改善行业竞争格局,需求稳定叠加供给收缩,行业的景气度也将逐步改善。

此外,通胀周期的大背景本身也有利于商品价格的抬升,商品价格的上升也将最终反馈到上市公司的利润之中。以钢铁行业为例,近期“钢材每吨涨1000元”冲上热搜,新近披露的一季度预告数据显示,钢铁企业总体均录得逾三位数的业绩增长。

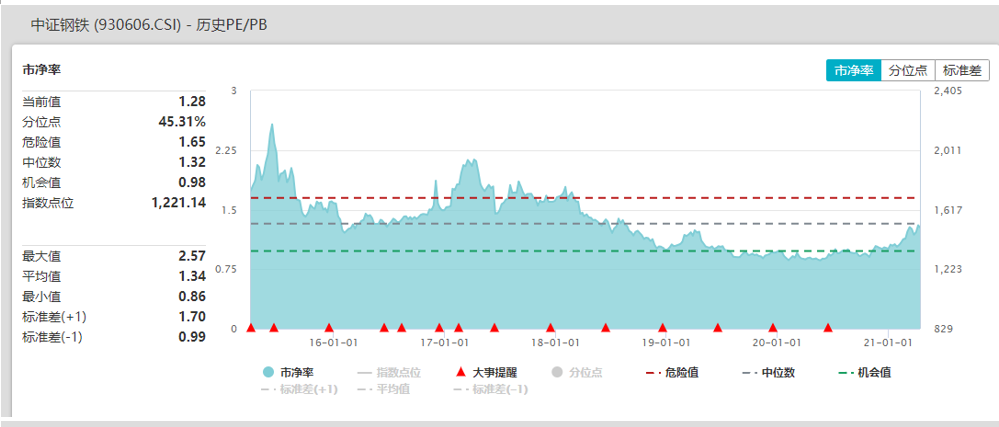

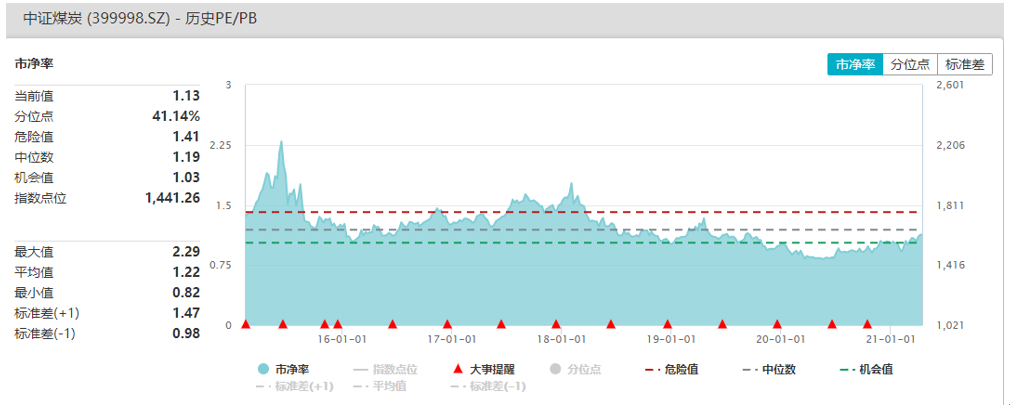

此外,钢铁、煤炭等顺周期品种的估值依然比较低,钢铁ETF跟踪的中证钢铁指数目前的PB估值为1.28,位于时序分位数的45.31%,相较15年的峰值2.57仍有相当大的空间;煤炭ETF跟踪的中证煤炭指数目前的PB估值为1.13,位于时序分位数的41.14%,相较15年的峰值2.29同样相距甚远。

中证钢铁、中证煤炭指数历史PB估值情况,数据区间为2015-2021,数据来自于WIND

碳中和+供给侧+低估值,后续小伙伴们仍可以持续关注钢铁ETF(515210)、煤炭ETF(515220)等顺周期的投资品种,投资上可以采取定投或者逢低分批买入的方式进行参与。

除了顺周期品种之外,小伙伴们也可以关注能够通过成长性不断消化估值的成长板块。而经过前期的杀跌,部分成长品种的投资价值属性也逐步凸显。

例如高成长性的新能车行业,新能车ETF(159806)继昨天大涨4.45%之后,昨天表现依然强势,逆势收红,小幅上涨了0.16%。《新能车领涨反弹,但短期仍以震荡为主!》也指出,根据中汽协数据,2021年3月新能源汽车产销分别完成21.6万辆和22.6万辆,同比分别增长247.4%和238.9%。从3月份以及一季度的数据来看,板块本身基本面并没有出现任何问题,而且新能源汽车未来销量确定性高,经过年后这一波的杀跌板块长期投资性价比已经逐渐凸显。

例如高成长性的芯片行业,芯片ETF(512760)昨日仅小幅下跌了0.09%。《艾小军+佘凌星:芯片缺货,芯片板块未来投资机会如何?》也指出,在近期缺货背景下,芯片厂家纷纷涨价。从长期来看,产能紧张局面有望加速整个芯片行业的国产化趋势,不管是产业链中的设备、材料、代工等环节,还是从细分产品如功率半导体、模拟、射频等领域。而在估值上,经过前期的调整,目前中华半导体芯片指数的PE估值只有77.59,位于时序分位数的22.43%,投资安全边际大幅提升。

中华半导体芯片指数历史PETTM估值情况,数据区间为2019-2021,数据来自于WIND

后续小伙伴们可以持续关注高成长性的新能车ETF(159806)、芯片ETF(512760)等行业板块,后续如果均值回复这些板块有可能会成为反弹急先锋。投资上可以采用定投或者逢低分批买入的方式进行参与。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号