首页 > 正文

金融债周报 | 2021/04/12-/04/16

2021-04-20 中证鹏元评级 中证鹏元评级

中证鹏元评级 金融机构评级部

主要内容

1)本周金融债发行规模合计为742亿元,同比下降25.95%,同业存单发行规模为6036.6亿元,同比增加56.06%,一年期的同业存单收益率同比有所下降,另有13家银行发行的31只同业存单发行失败,涉及金额88.5亿元。

2)2021年4月14日,中国华融资产管理股份有限公司评级展望被调整为负面。

3)4月12日,中国人民银行发布一季度金融数据,社融增速放缓但增量较往年同期仍偏高,贷款占比增加,实体内生性融资需求依然强劲,3月社融规模33,400亿元,3月社融同比12.3%;企业中长期贷款放量、居民信贷需求依然强劲,而非标融资显露政策压力,非标融资减少4,129亿元,融资类信托继续压降。

4) 4月16日,央行发布《金融机构反洗钱和反恐怖融资监督管理办法》(以下简称“办法”),进一步明确了金融机构反洗钱内部控制和风险管理要求。

正文

一、金融债发行情况

(一)金融债

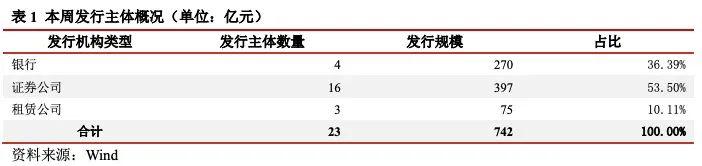

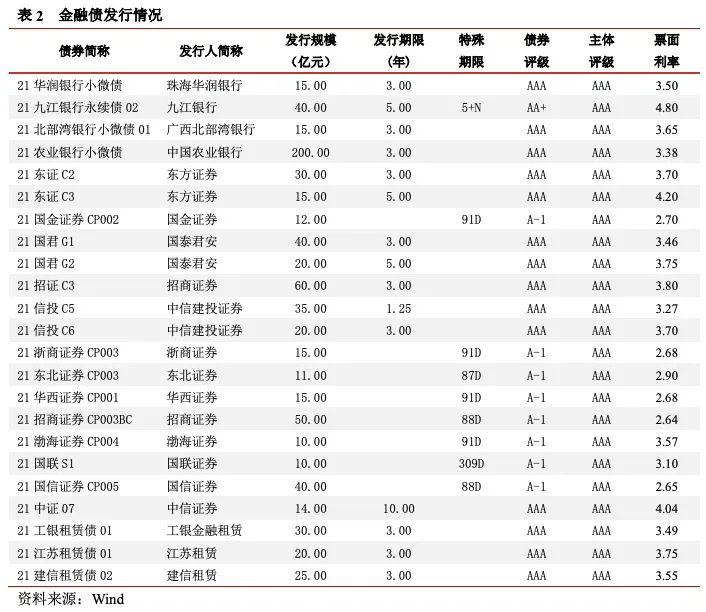

按缴款日统计,本周各类金融机构共发行金融债23只,发行规模合计742亿元,同比下降25.95%。从发行机构数量来看,证券机构发行金融债券数量和规模均有明显上升。

从发债类型看,以普通金融债为主。商业银行共发行4只金融债,其中仅1只永续债(“21九江银行永续债02”),其余3只均为专项金融债;证券公司发行的16只债中,次级债5只,公司债4只、短期融资券7只;其他金融机构发行的债券3只,均为租赁公司发行的普通金融债。

从成交情况看,本周金融债成交规模为2,302.25亿元,同比增加36.80%,除证券公司发行的公司债和短期融资券有所下降外,其余金融债券品种成交量仅有一定幅度上升。

从评级变动情况来看,2021年4月14日,中国华融资产管理股份有限公司评级展望被调整为负面。

(二)同业存单

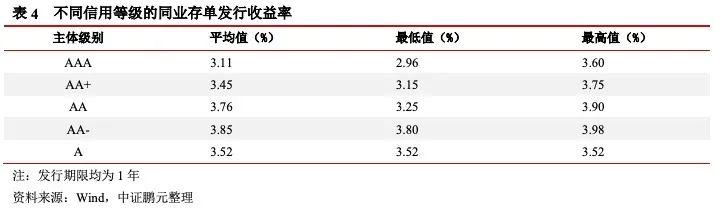

本周商业银行共发行同业存单6,036.6亿元,同比增加56.06%。从发行分布来看,主体评级为AAA的商业银行发行规模占比仍处于最高水平,发行期限仍以一年期为主。

从发行收益率看,1年期同业存单,AAA主体的发行收益率在2.96%至3.60%之间,综合来看,各主体级别及期限的同业存单发行收益率同比略有下滑。

本周共有13家银行发行的31只同业存单发行失败,金额合计为88.5亿元,涉及银行包括廊坊银行、邯郸银行、宁波通商银行等银行。

二、监管动态

(一)《金融机构反洗钱和反恐怖融资监督管理办法》

4月16日,央行发布《金融机构反洗钱和反恐怖融资监督管理办法》(以下简称“办法”),《办法》进一步明确了金融机构反洗钱内部控制和风险管理要求。参照国际通行规则,要求金融机构应当开展洗钱和恐怖融资风险自评估,并根据风险状况和经营规模建立内部控制制度和相应的风险管理政策,进一步明确金融机构反洗钱组织机构、人力资源保障、反洗钱信息系统、反洗钱审计机制等要求。为防范境外分支机构反洗钱监管风险,明确金融机构对境外分支机构的管理要求。

《办法》根据我国金融行业发展现状,结合防范化解重大金融风险的要求,完善了反洗钱义务主体范围,将反洗钱有关规范性文件已明确的非银行支付机构纳入《办法》适用范围,增加网络小额贷款公司、银行理财子公司等反洗钱义务主体。

下一步,中国人民银行将持续做好《办法》的落地实施工作,督促金融机构不断提高反洗钱工作水平,规范中国人民银行及其分支机构反洗钱履职行为,切实做好我国洗钱和恐怖融资风险防控工作。

三、行业动态

(一)央行公布3月份社融数据

本周央行公布2021年3月社融数据:2021年3月末社会融资规模的存量294.55万亿元,同比增长12.3%,增速比上年同期高0.8个百分点。一季度社会融资规模的累计增量10.24万亿元,比上年同期少增8,730亿元。3月份当月社会融资规模的增量是3.34万亿元,比上年同期少1.84万亿元。

从货币供应量情况来看。3月末广义货币M2的余额是227.65万亿元,同比增长9.4%,增速比上月末和上年同期均低0.7个百分点。狭义货币M1的余额是61.61万亿元,同比增长7.1%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点。流通中货币M0余额8.65万亿元,同比增长4.2%,一季度净现金投放2,229亿元。

从银行间市场成交和利率的情况来看。一季度银行间人民币市场以拆借、现券和回购方式合计成交298.41万亿元,日均成交4.97万亿元,日均成交同比增长3.5%。3月份同业拆借的加权平均利率是2.01%,比上月低0.05个百分点,比上年同期高0.61个百分点。质押式回购加权平均利率是2.01%,比上月低0.09个百分点,比上年同期高0.57个百分点。

从公布数据来看,第一,社融增速放缓但增量较往年同期仍偏高,贷款占比增加,实体内生性融资需求依然强劲,3月社融规模33,400亿元,3月社融同比12.3%;第二,企业中长期贷款放量、居民信贷需求依然强劲,而非标融资显露政策压力,非标融资减少4,129亿元,融资类信托继续压降。

粤公网安备 44010402000579号

粤公网安备 44010402000579号