首页 > 正文

行业展望 | 整车制造行业:2021年汽车消费需求企稳回升,整车制造商信用水平将边际改善

2021-04-22 中证鹏元评级 中证鹏元评级

作者:葛庭婷 张伟亚

中证鹏元评级 汽车及汽车零部件评级部

核心观点

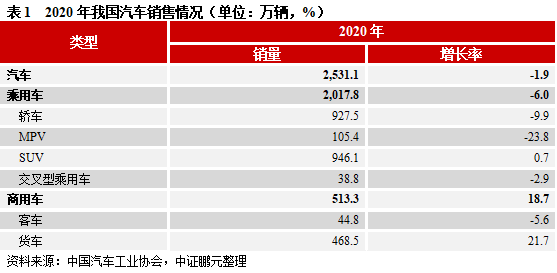

预计2021年汽车整车销量将温和回暖。在经济下行压力加大的背景下,汽车消费承担了促消费稳增长的职能,且叠加2020年的汽车消费刺激政策以及新能源车型投放力度的加大等因素影响,中证鹏元预计2021年汽车整车销量将温和回暖。

预计2021年自主品牌市场占有率或将进一步下探。受尾部自主品牌被市场出清、合资品牌向下竞争的策略分流了部分自主品牌市场以及疫情对中低收入人群汽车消费能力和意愿的抑制等因素影响,预计2021年自主品牌市占率或将进一步下探。

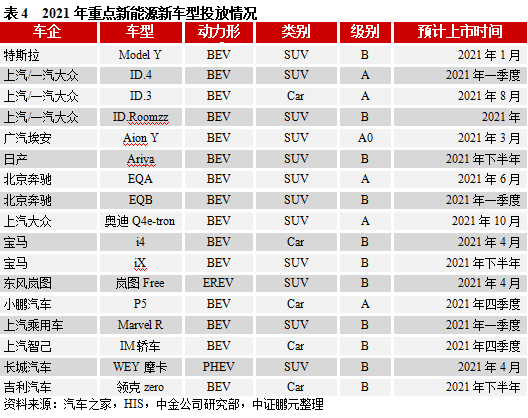

预计2021年新能源汽车销量依旧保持高增长态势。考虑到新能源汽车补贴退坡政策市场接受度已较高,市场和消费者被教育水平已逐步提高以及充电桩等配套设施的逐步完善,随着2021年新能源车型投放力度加大,市场多元化需求将得到满足,2021年新能源汽车销量可期。

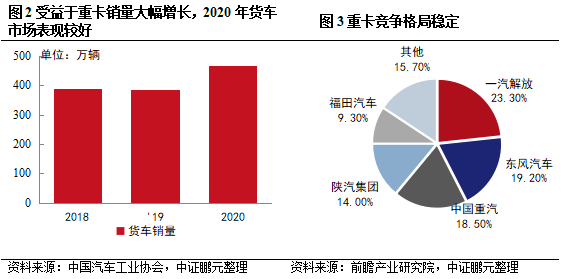

预计2021年以重卡为代表的货车销量将有所下降;客车销量下滑趋势仍将延续,反弹言之尚早。中证鹏元认为国三标准的完全淘汰成为驱动2020年重卡增长的核心因素,但2020年重卡持续高速增长或已部分透支2021年的置换需求,预计2021年以重卡为代表的货车销量将有所下降。2020年客车整体销量依旧疲软,考虑到新能源公交车的市场透支严重且在财政吃紧补贴逐步退坡的背景下,客车再投资动力不足,2021年客车销量下滑趋势仍将延续。

预计2021年样本企业偿债能力将缓慢提升,但需关注尾部车企和“子强母弱”型车企的信用风险。2020年9月末,样本企业核心偿债能力指标整体呈现缓慢趋好的态势,预计随着2021年汽车行业消费需求的回暖,样本企业2021年偿债能力将进一步缓慢提升。但仍需关注类似华晨集团这种“子强母弱”型车企信用风险以及尾部车企被市场出清对行业造成的信用风险。

正文

一、行业展望

预计2021年汽车市场消费需求将温和回暖,但仍需保持谨慎乐观的态度

考虑到在经济下行压力加大的背景下,汽车消费承担了促消费稳增长的职能、新能源补贴退坡政策延长和汽车以旧换新等消费刺激政策的实施以及2021年新能源汽车车型投放力度的加大,中证鹏元预计2021年汽车消费需求将温和回暖。但仍需保持谨慎乐观的态度,主要原因如下:第一,2020年居民部门杠杆率从2019年末的56.1%增长至62.2%,其中房贷成为拉动居民杠杆率上升的主因,居民杠杆率的快速增长对汽车消费形成一定的挤出效应;第二,芯片等核心汽车零部件供应紧张,对企业生产节奏造成一定不良影响;第三,受新冠肺炎疫情影响,以重卡为代表的商用车表现较好,但可能已部分透支了2021年的销量,这部分消费需求在2021年或将有所下降;第四,2020年股市整体表现较好,一定程度上驱动了汽车消费增长,但2021年股市大概率将偏温和或者由牛转熊,股票市场的调整将影响居民财产性收入增长,汽车消费需求或将有所减弱。

乘用车市场寡头垄断格局较为清晰,预计2021年车企之间的竞争将愈发激烈,需警惕因“缺芯”导致车企产能利用率下降以及结构性产能过剩的问题

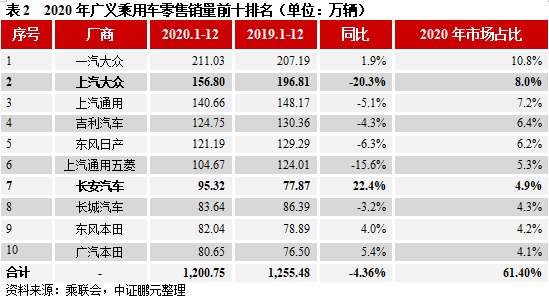

根据乘联会数据,2020年前十大乘用车厂商仍以合资企业为主,寡头垄断格局较为清晰,预计2021年仍将延续前期竞争格局。此外,对比自主品牌长安汽车和上汽大众市场份额的变化亦可以侧面印证中证鹏元2020年整车制造业行业展望观点,我们认为在产品更新周期不断缩短的背景下,自主品牌与合资品牌在品牌效应、产品技术、产品口碑、消费者个性化需求以及市场精准投放等方面的竞争预计将更加激烈。

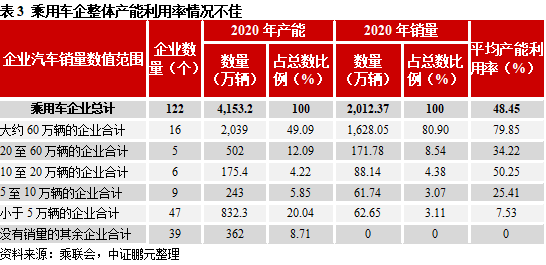

乘用车企业整体平均产能利用率不佳,结构性矛盾仍较为突出。我国乘用车总体产能利用率从2017年的66.55%降低到2020年的48.45%,已处于产能严重过剩区间[1]。预计2021年,汽车结构性矛盾的问题在产能利用率这一点上仍将体现,规模较大、汽车销量较高的车企产能利用率仍将处于合理区间,相对中小型车企能够更好的抵御部分固定成本折旧对盈利的侵蚀,形成生产-销售良性循环。此外,受海外疫情常态化以及汽车消费需求回升的影响,大众、通用、福特、丰田等车企2021年一季度均出现了减产延产情况,需警惕汽车芯片供给不足引发的产能利用率进一步下滑的情况。

自主品牌随着尾部车企的出清市场份额持续下滑,预计2021年自主品牌市占率或将进一步下探

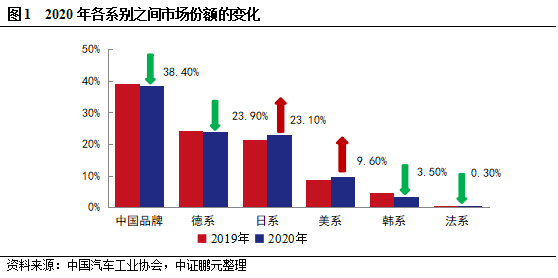

预计2021年自主品牌仍占据市场份额首位,但市占率恐将有所下滑。主要原因如下:首先,自主品牌受众群体对价格较为敏感,受新冠肺炎疫情影响,中低收入消费者购车能力和意愿受到抑制;其次,合资品牌向下竞争策略分流了部分自主品牌市场,受益于过去已经积累的口碑,在整体经济下行压力较大时,消费者买车的时候更加倾向于选择销量大、保值率比较高的合资品牌汽车;最后,自主品牌内部分化严重,疫情突袭下例如众泰汽车和力帆汽车等尾部车企抗风险能力较差,已进入加速淘汰阶段或重组阶段,尾部自主品牌被不断出清。除自主品牌外,2020年德系品牌受上汽大众乘用车销量大幅下滑的拖累,市场份额下滑至23.90%。凭借着良好的产品口碑和质量,2020年日系品牌表现亮眼,其中东风本田和广汽丰田销量大幅上扬,日系品牌市场份额增至23.10%。而美系、韩系和法系车除美系出现增长外,韩系和法系依旧市场低迷,整体表现较差。

预计2021年新能源汽车市场仍将延续2020年下半年高增长趋势,但随着参与者的不断进入,新能源车企面临更大的挑战

预计2021年新能源汽车仍将保持较高景气度。私人消费市场的扩容带动了新能源汽车的快速发展,我们认为2020年新能源高增长的驱动因素除了补贴和车辆购置税等消费政策利好新能源汽车外,核心驱动因素已逐步由政策驱动向政策和市场双驱动转变。且汽车逐步去燃油化的趋势已定,随着新能源汽车消费环境的不断改善,造车新势力以及腾讯、百度等纷纷进入新能源汽车市场,形成了自主和外资车企、新老车企齐头并进局面。2021年作为新能源车型投放的大年,高中低端车型的覆盖能满足消费市场多元化需求,有利于释放消费者的购买力,在同等补贴的基础上如何赢得更高的市场份额,对于新能源车企来说是较大的考验。中证鹏元预计受汽车消费政策以及新能源车型投放力度加大刺激需求端等因素影响,2021年新能源车市场将维持高增长态势。

预计2021年以重卡为代表的货车销量将有所下降;客车销量下滑趋势仍将延续,2021年止跌反弹言之尚早

中证鹏元认为2021年货车销量难创新高,全年销量较去年将有所下滑。2021年下半年国三的完全淘汰短期内带动以重卡为代表的货车大幅增长,但2020年重卡持续高速增长或已透支部分2021年的置换需求,下半年基建投资带来的物流需求将接棒国三标准成为核心增长动力,届时持续高增长的趋势或将难以维持,预计2021年货车销量或将有所下滑。竞争格局方面,2020年重卡汽车竞争格局较为稳定,一汽解放、东风汽车、中国重汽、陕汽集团和福田汽车合计占84.3%,具体情况见图3。

预计2021年客车销量增速止跌反弹仍受抑制。2020年客车市场依旧疲软,全年销量同比下降5.6%至44.8万辆。中证鹏元认为,新能源客车的市场透支严重且在财政吃紧补贴逐步退坡的背景下,客车再投资动力不足;其次,高铁、私家车和飞机等替代出行方式的普及,客车运输需求预计将持续减弱;此外,疫情的反复使得消费者对于公路客运以及城市公交等出行方式趋于谨慎,进一步导致了消费市场疲软。考虑到目前客车市场降幅较为温和,且行业竞争格局清晰,我们认为其行业整体信用风险整体可控,但销量增速止跌反弹言之尚早。

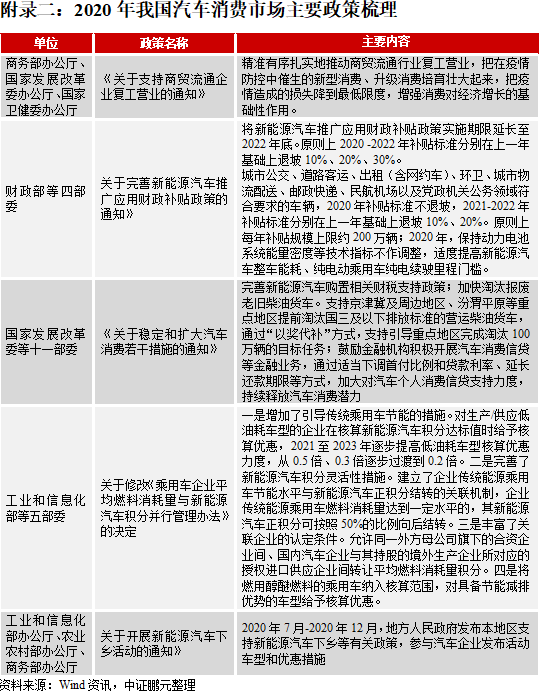

政策层面,中证鹏元通过梳理商用车和乘用车的主要政策,认为在经济下行压力加大的背景下,汽车消费一定程度上承担了促消费稳增长的职能。2021年汽车销量整体将保持回暖的态势,其中新能源汽车受益于补贴退坡政策延迟以及新产品的投放力度加大有利于提振消费端需求,或将迎来高增长。

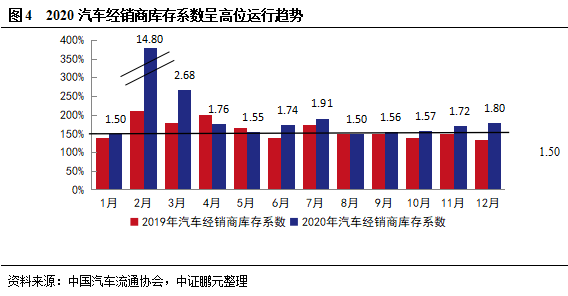

2020年汽车经销商库存系数基本上处于高位运营状态,预计2021年降价销售压力仍将持续;2020年4月份以来钢材价格震荡上升,车企成本端压力增加

预计2021年随着车市销量的温和回暖,汽车经销商销售压力或将有所减缓,但整体降价销售的压力仍将持续。汽车经销商利润主要来源于购销差价以及完成车企销售目标拿到的返利。为完成车企销售目标,汽车经销商多采取以价换量或者被动补库存的销售策略,2020年汽车经销商库存系数基本上处于高位运行的状态,整体库存压力较大。预计随着2021年汽车销量的温和回暖,经销商销售压力或将有所减缓,但考虑到以房贷为主要推动因素的居民杠杆率水平高企、疫情对中低收入群体汽车消费需求的抑制作用,汽车经销商以价换量完成车企销量目标的压力仍将存续。

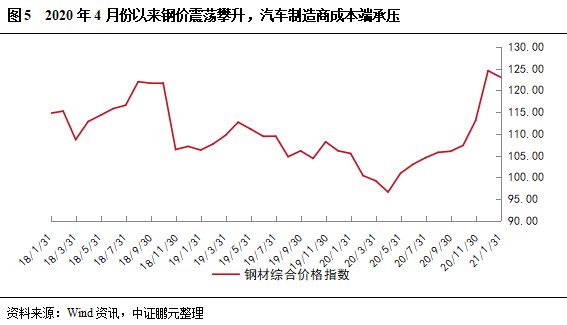

从成本端来看,据统计钢材成本占汽车原材料成本的比重在70%以上。2020年复工复产以来,受逆经济周期政策的刺激、国内疫情的有效控制使得复工复产步伐加快以及国外疫情反复导致供给端产量受到抑制等因素影响,2020年4月以来钢铁价格震荡上升,预计2021年钢材价格中枢上移趋势较大,车企成本端压力加大。

二、 行业内企业财务风险展望

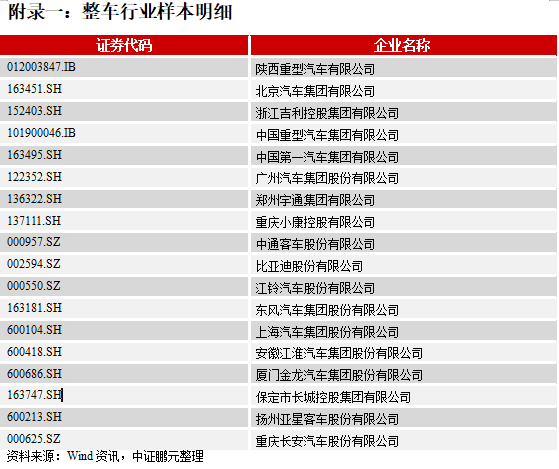

综合申银万国上市公司行业分类-SW汽车整车以及信用债分类-SW汽车整车,中证鹏元共筛选出有效样本数量18个(以下简称“样本企业”,企业名称详见附录一)。

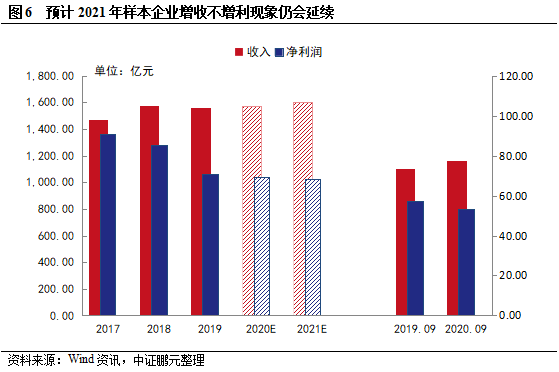

预计2021年样本企业增收不增利趋势仍将延续

受以价换量销售策略以及样本企业周转率有所放缓等因素影响,样本企业2020年1-9月增收不增利趋势有所扩大,其中12家样本企业净利润增长率表现弱于收入增长率。预计随着2021年汽车整车行业温和回暖,样本企业收入将有所增长,但考虑到钢价在高位依旧坚挺以及经销商降价促销的压力仍存在等因素,预计2021年样本企业增收不增利趋势仍将延续。

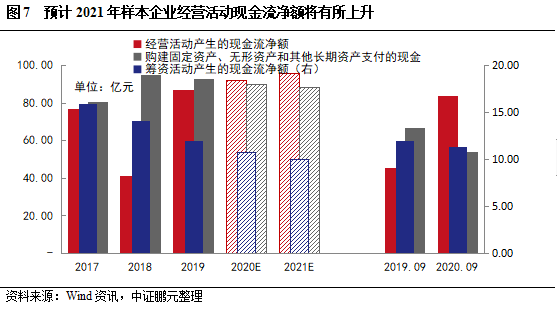

预计随着汽车消费需求的温和回暖,2021年样本企业经营活动现金流将进一步改善

2020年随着汽车销量增速降幅收窄,样本企业经营活动表现有所改善。预计随着2021年汽车消费需求的温和回暖以及消费政策的刺激,样本企业经营活动表现将进一步向好。筹资活动方面,除新能源车企和部分大型集团型车企筹资表现较好外,传统燃油车企筹资活动净现金流多为净流出。受近些年汽车行业调整景气度偏弱的影响,样本企业投资扩产相对谨慎,购建固定资产、无形资产和其他长期资产支付的现金逐年减少,预计受汽车缺芯现象持续以及经济下行压力仍较大的影响,样本企业2021年投资相对谨慎的态势将延续。

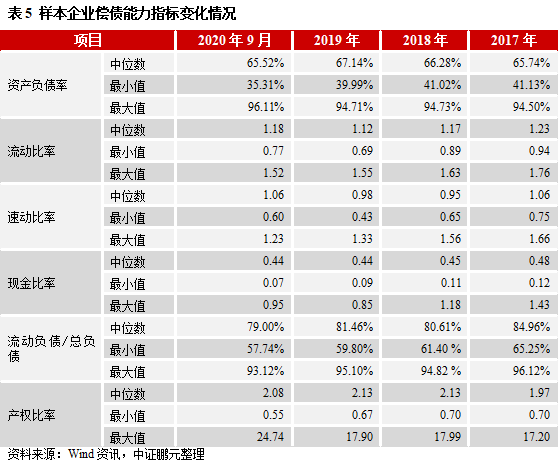

预计2021年样本企业核心偿债指标将呈现缓慢趋好的态势,但需关注“子强母弱”型企业和尾部车企的信用风险

预计2021年样本企业核心偿债指标将呈现缓慢趋好的态势。近年样本企业资本结构有所改善,但整体杠杆经营水平仍旧较高。截至2020年9月末,样本企业资产负债率中位数为65.52%,较年初下降1.62个百分点。但样本企业之间分化明显,同期末资产负债率最高达到96.11%,最低仅为35.31%。短期偿债能力方面,2020年9月末,样本企业短期偿债能力基本上较年初有所提升,预计2021年样本企业短期偿债能力仍将有小幅改善。样本企业偿债能力虽整体趋于向好,但考虑到目前汽车行业整体产能利用率不足且短期内缺芯现象仍需重视,需警惕尾部车企因产能利用不足带来的固定资产折旧侵蚀利润以及市场份额下滑导致被市场出清的风险。此外,我们也关注到部分集团企业对盈利能力较强的合营企业依赖性较高,净利润对投资收益的依赖性较大,在合资股比逐步放开的背景下,需警惕类似华晨集团“子强母弱”现象对公司及行业造成的信用风险。

注:

[1] 对于产能利用率的评判标准,欧美国家正常值在79%-83%之间,超过90%则代表产能不足,低于79%则可能存在产能过剩问题。

粤公网安备 44010402000579号

粤公网安备 44010402000579号