首页 > 正文

从虚假陈述案件大数据看投资者保护

2021-05-14 华工量化投资 华工量化投资

1 什么是虚假陈述?

证券市场中的虚假陈述,是指在证券发行或者交易过程中,信息披露义务人违反法律规定,对重大事件作出违背事实真相的虚假记载、误导性陈述,或者在披露时发生遗漏、不正当披露的行为(郭锋,2003)。

早在2002年1月15日,最高人民法院颁布的《最高人民法院关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》中提到:虚假陈述民事赔偿案件,是指证券市场上证券信息披露义务人违反《中华人民共和国证券法》(1998年12月29日)规定的信息披露义务,在提交或公布的信息披露文件中作出违背事实真相的陈述或记载,侵犯了投资者合法权益而发生的民事侵权索赔案件。

此后,2003年2月1日实施的《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》在区分证券发行市场与证券交易市场两种情形的基础上,对虚假陈述的民事赔偿范围进行了界定,并规定了法院受理、诉讼时效等其他内容,为审理证券虚假陈述案件提供了具体的立法支持,对虚假陈述与损害结果之间因果关系的认定要件做出了明确规定。

2 虚假陈述的类型

虚假陈述包括虚假记载、误导性陈述、重大遗漏、不正当披露信息四种类型。

(1)虚假记载。指的是行为人故意披露不存在的事实,强调信息披露的不真实。比如,公司在财报中虚增利润,或是虚假披露主营业务情况。

(2)误导性陈述。主要是指披露的信息不准确,诱使投资者作出错误判断并由此产生重大影响的行为。表现为采用误导性陈述,如语言模糊歧义、难以理解、存在部分遗漏等,其特点在于信息披露过程中披露事项是真实的,但在表述上存在缺陷,极易导致投资人产生错误认识、作出基于该错误认识的判断。

(3)重大遗漏。指的是信息披露义务人未将应当披露的重大事项完全或部分予以披露,表现为信息披露的不完整。重大遗漏可能出于披露义务人的疏漏,也可能是其故意为之,通常是为了维持股价或隐瞒不利信息。如公司进行了关联交易,但未在定期报告上进行披露,构成信息披露重大遗漏,最终被实施了相应的处罚。

(4)不正当披露。指的是信息披露义务人未按规定的期限、方式披露应当披露的信息,表现为信息披露的不及时、不合适。该类行为使投资者不能及时掌握影响投资决策的信息并据此把握投资机会,使信息丧失时效性,因此也属于虚假陈述的范畴。

虚假陈述的后果在于:

(1)导致中小投资者容易被虚假陈述信息所迷惑,作出错误的投资决策。

(2)虚假陈述被揭露后,会形成股价大幅度波动,在虚假陈述期间买入的投资者遭受财产损失。

(3)侵害信息披露制度的公信力,形成不正当竞争,破坏资本市场良好生态。

(4)损害公司形象与信誉,公司及其高管受到处罚。

3 我国虚假陈述案件的统计情况

我们根据wind数据库中2009年1月1日至2021年5月13日的公司公告数据,选取案件名称中“虚假陈述”相关的公告信息进行整理统计分析,得到涉及虚假陈述案件的统计结果如下:

(1)涉及虚假陈述案件的上市公司数量有127家,累计涉案金额122.05亿元人民币。其中,有3家上市公司累计涉案金额超过10亿元人民币(其中1家涉及3亿美元的诉讼,按6.5人民币/美元汇率转换为人民币)。累计涉案金额超过1亿元人民币的有27家,占比21.26%;累计涉案金额介于1千万元人民币~1亿元人民币的有55家,占比43.30%。

(2)虚假陈述案件每年累计涉案金额呈上升趋势。2009年至2016年,每年累计涉案金额维持在0-5亿之间。2017年开始出现大幅上升,2018年-2019年这三年每年累计涉案金额平均增长率约86%。

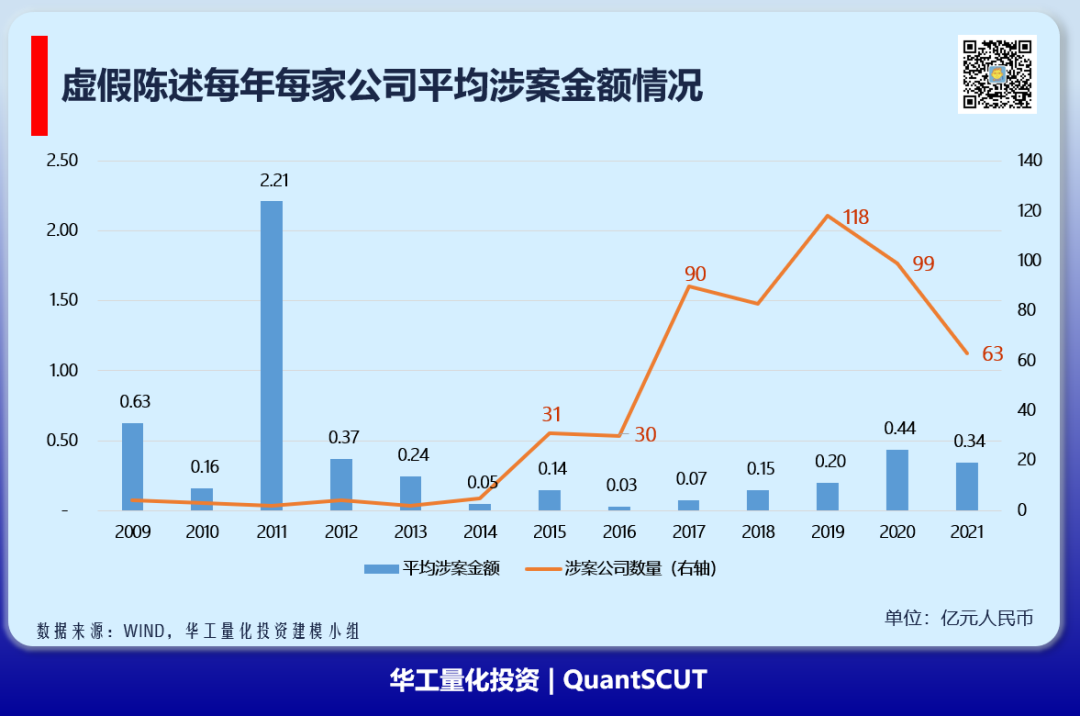

(3)虚假陈述案件每年涉案公司数量在2015年后出现大幅上升,每家公司平均涉案金额近5年呈现上升趋势。涉案公司数在2015年之前都不足10家,2015年后在2019年达到最高的118家。2021年截止到目前涉案公司数为63家。每年每家公司平均涉案金额在近3年平均值为3300万元人民币。

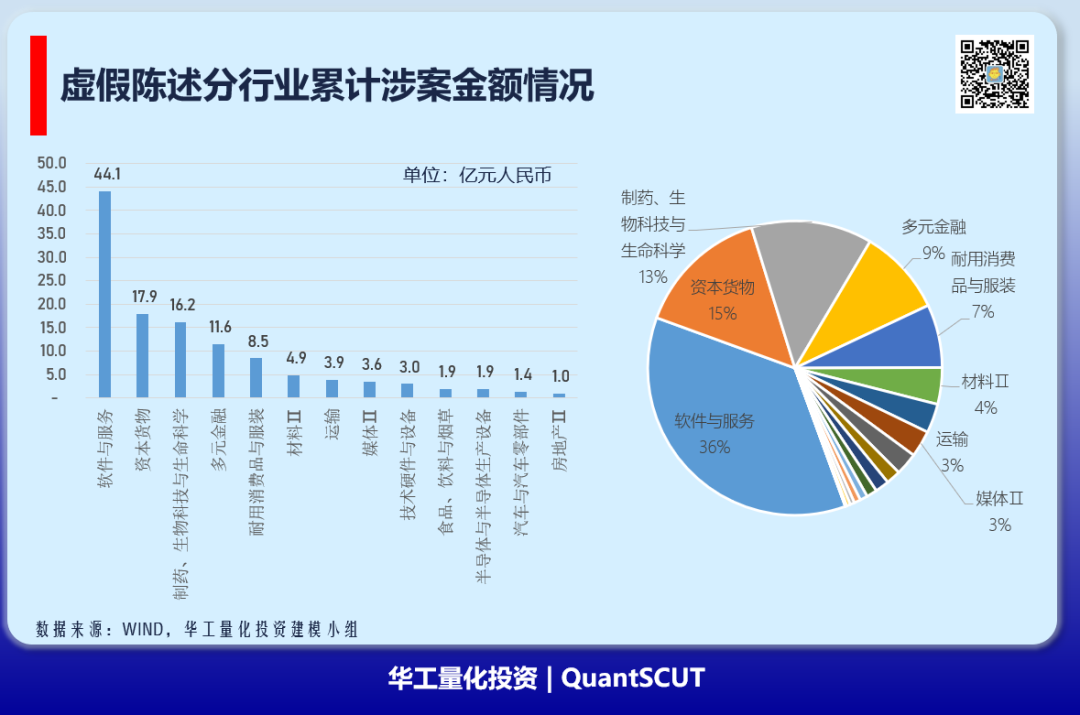

(4)虚假陈述累计涉案金额前三的行业是软件与服务、资本货物、制药生物科技与生命科学。前三个行业累计占比达到64%,说明这些行业是比较容易发生虚假陈述。

总结下,尽管我国早在近20年前就针对虚假陈述在法律上进行了界定,但虚假陈述涉案金额和涉案公司数是近5年才出现明显增长,这反映出3个方面:

(1)投资者自我保护的意识逐渐增强;

(2)通过法律手段对虚假陈述的行为人进行诉讼越来越多。

(3)虚假陈述的平均涉案金额越来越高,说明涉案人数和造成的损失越来越大。

4 投资者该如何保护

我国从2019年开始设立“全国投资者保护宣传日”,定于每年的5月15日。新的《证券法》也于2020年3月开始实施。新《证券法》加大了对投资者的保护,同时也强化了对上市公司的行为约束。这部新的《证券法》有三个方面与投资者息息相关:

(1)信息披露方面。新增了上市披露专章,以完善和改进证券市场信息披露制度。例如:扩大信息披露义务人范围,明确信息披露原则,增加应予以披露的信息范围,强化信息披露义务人的民事赔偿责任,加大信息披露违规行为的处罚力度。

(2)投资者保护方面。增加了“投资者保护”的条目,条目中明确将体系化构建投资者保护机制,重视保护投资者合法权益,大力发挥投资者保护机构的作用,新增违反投资者保护规定的罚则,新增代表人诉讼的规定。

(3)违法违规处罚方面。明确且加大了对证券市场各类参与主体的违法违规处罚力度,如信息披露违法、虚假陈述等最高可处罚1000万元。

投资者该保护取决于外部也来自于内部。

外部方面:依赖于我国的监管和法律法规的完善,强化对上市公司主体的行为监管,完善民事和刑事诉讼,为投资者提供外部保护,加强对投资者的教育。

内部方面:在于投资者通过学习投资知识,树立正确的投资理念,强化市场风险意识,掌握必要的法律知识,提高维权意识和参与意识,加强自我保护意识。

5 最后的建议

对于个人投资者而言,如果投资的是个股,则要密切关注上市公司的公告信息,尤其是监管问询函和媒体的报道,这些对于判别公司是否存在虚假陈述有较好的参考价值。

为了减低风险,投资者可以采用分散投资的方式,可以避免因为一个公司虚假陈述带来的损失;也可以选择通过持有基金的方式,交由专业的投资机构来鉴别存在虚假陈述可能的公司。

参考文献: 郭锋主编.虚假陈述证券侵权赔偿[M].法律出版社, 2003:169

声明:上述分析数据均来自wind,由于数据来源的误差会导致统计分析结果与真实的存在偏差。

粤公网安备 44010402000579号

粤公网安备 44010402000579号