首页 > 正文

新股排查丨神农集团业绩暴增,综合毛利率持续上升

2021-05-14 21世纪经济报道 21财经APP 南财AI新闻实验室 彭绪

近日,云南神农农业产业集团股份有限公司(代码:605296.SH)发布《首次公开发行股票招股意向书》,拟公开发行新股数量4003万股,发行价格56.08元,发行市盈率19.76倍,保荐机构为中泰证券。

近日,云南神农农业产业集团股份有限公司(代码:605296.SH)发布《首次公开发行股票招股意向书》,拟公开发行新股数量4003万股,发行价格56.08元,发行市盈率19.76倍,保荐机构为中泰证券。

神农集团成立于1999年,所属行业为畜牧业,是国家农业产业化重点龙头企业。在成立之初,业务仅为饲料加工,而后聚焦生猪产业链的建设和发展,形成了集饲料加工、生猪养殖、生猪屠宰和生鲜猪肉食品销售等业务为一体的完整生猪产业链。

畜牧业是我国农业体系中重要组成部分,承担着改善居民膳食结构,提成国民营养水平、增加农民收入等重要的社会任务。在我国猪肉产量占猪牛羊禽肉类总产量50%以上的份额,也使我国成为世界上最大的猪肉消费国,2019我国猪肉消费量已经达到了4897万吨,占据了世界猪肉消费量的50%。猪肉是我最主要的肉类食物,形成了一定的消费偏好,未来在巨大的人口基数并且随着居民收入和生活水平的提高,对猪肉的需求量将保持稳定增长的态势。

处在重要且稳定增长的行业里,神农集团的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

养殖业务收入剧增

根据招股书中披露的最新数据来看,神农集团2020年年度共实现营业收入27.24亿元,同比增长了57.20%,扣非净利润11.36亿元,同比增长了143.16%。从数据来看,公司营收和扣非净利润均保持在一个较高的增长幅度,近年来的扣非净利润甚至实现了跳跃式的增长。

为何会形成这种局面呢?我们分析其各类业务的具体情况或能得到答案。

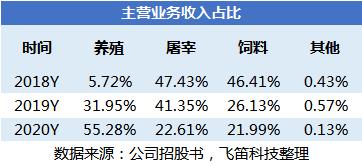

根据数据显示,我们可以明显看到公司业务收入占比情况近年来有了一定的变化。首先养殖业务的收入占比在报告期内占比呈现逐年快速上升的态势,已经成为了2020年公司最主要的营收来源。其次是屠宰和饲料业务收入占比在2018及2020年保持相对接近,但在报告期内占比呈现逐年下降的态势。

从营收占比情况来看,公司仍致力于生猪产业链的发展。从2018年的收入占比来看,公司重心业务主要是屠宰及饲料,其收入占比相对接近,在2019年后,占比逐年上的养殖业务则成为了公司营收新的增长点。具体收入变化情况如何?

从公司的业务收入数据中,首先我们可以发现养殖业务营收存在较大的变化,在报告期内保持着较大的增速,一跃成为公司首个破十亿营收的业务。其次是屠宰和饲料业务,在报告期内的营收增速存在一定的波动,但从绝对值来看,两项业务的营收整体是增长的。

养殖业务营收为何有如此大的增速呢?在公司披露的数据中,我们可以知道公司养殖业务板块的主要产品是商品猪、种猪和仔猪。

在数据中,我们可以发现,在报告期内养殖业务的各类细分业务收入均有不同幅度的增长,整体上看,其中商品猪及种猪收入增长更为明显。

在影响销售收入情况中,其中量价变化最为关键。商品猪销售量价齐升的局面,为其销售收入增长提供了帮助。

根据招股书的说明,销售数量的显著增加主要是由于生产规模扩大,报告期内,神农集团子公司陆良猪业下属甘和猪场、雨麦红猪场、挪岩猪场以及宾川猪业下属萂村猪场等商品猪养殖场的陆续建成投产。销售单价上涨则是受到非洲猪瘟的影响,商品猪销售价格大幅上涨,并且维持在相对高位。

种猪收入迅速增长的原因也是由于量价齐升。在销售数量上,受到非洲猪瘟的影响,全国种猪存栏数量有所下降,生猪养殖场的补栏需求显著提高,导致了公司种猪销售数量大幅提升。而随着需求提升,在报告期内的销售单价也呈现上涨的趋势。

虽然近年来养殖业务的收入持续提高,但收入上升整体上是由于非洲猪瘟导致了种猪及商品猪两项业务的销售数量和销售单价上涨导致的。这也蕴含着一个未来市场风险,即生猪及猪肉价格波动的风险。若未来生猪市场价格持续下滑,那便可能会对公司经营业务及盈利能力造成不利影响。

利润增速高于营收增速

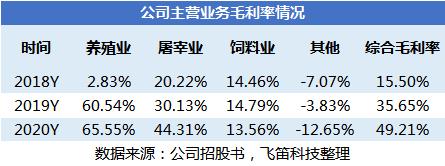

在2020年公司的经营情况中,实现了营收及扣非净利润双双上升的局面,但其中扣非净利润的增速远大于营收增速,从招股书来看,主要是综合毛利率及期间费用率的影响。

根据数据显示,在报告期内,公司主营业务综合毛利率分别为15.50%、35.65%和49.21%,整体呈现逐年上升的趋势。根据公司的说明主要是受非洲猪瘟和猪周期等因素影响,公司养殖业务产品及屠宰业务产品销售价格波动较大所引起的。

养殖业务毛利率在报告期内持续上升,对于主营业务毛利率贡献显著提高。养殖业务毛利率上升是由于非洲猪瘟导致了养殖业务占比持续提高,并且生猪市场好转,产品对外销售的价格显著提高。同时随着生鲜猪肉价格的提高,屠宰业务毛利率也有所上升。

报告期内,公司期间费用总额分别为0.94亿元、1.40亿元、1.85亿元,期间费用率分别为8.64%、8.10%、6.80%。整体上呈现期间费用逐年上升,期间费用率逐年下滑的趋势。而低期间费率是由于营业收入增速较大而导致的。

从数据来看,公司扣非净利润的增速远高于营收增速主要是由于公司综合毛利率上升带动了产品利润率上上,使得利润大幅增长,除此之外,在营收规模大幅提高下,期间费用率仍能维持在较低水平也有助于提高公司的盈利水平。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号