首页 > 正文

新股排查丨爱威科技受疫情影响业绩负增长,仪器类业务毛利率大幅下滑拖累净利润

2021-06-03 21世纪经济报道 21财经APP 南财AI新闻实验室 彭绪

近日,爱威科技股份有限公司(股票代码:688067.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行1700万股新股,发行价格为14.71元/股,发行市盈率为37.89倍,保荐机构为西部证券。

近日,爱威科技股份有限公司(股票代码:688067.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行1700万股新股,发行价格为14.71元/股,发行市盈率为37.89倍,保荐机构为西部证券。

爱威科技成立于2000年,属于医疗器械中体外诊断行业。公司主营业务为医疗临床检验分析仪器及配套体外诊断试剂、医用耗材的研发、生产、销售和服务一体化的高新技术企业,目前产品主要有尿液有形成分析仪、尿液干化学分析仪、尿全项自动分析仪以及专用配套体外诊断试剂和医用耗材等产品。

据统计,2019年全球体外诊断市场规模约708亿美元,到2025年市场规模将达到938亿美元,预计2018年到2025年复合均增长率达到4.8%。根据2019年的《中国医疗器械蓝皮书》显示,我国体外诊断市场规模仅占全球体外诊断市场的10%左右,但我国人口约占世界人口的20%,庞大的人口基础及市场规模差距说明了我国的体外诊断行业存在巨大的发展空间。

处在具有发展空间的行业里,爱威科技的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

疫情导致业绩负增长,扣非净利润大幅下滑

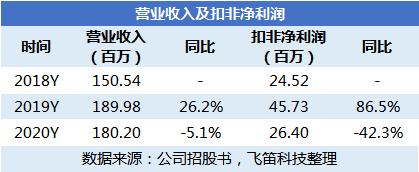

先来看公司营业收入及扣非净利润的情况。

数据显示,公司在2020年实现营业收入1.80亿元,同比下滑5.1%,扣非净利润为2640万,同比下滑42.3%。从数据来看,2020年公司营业收入及扣非净利润均有所下滑,净利润下滑幅度更大。对于业绩下滑,公司解释为在疫情期间部分业务需求有所下降。

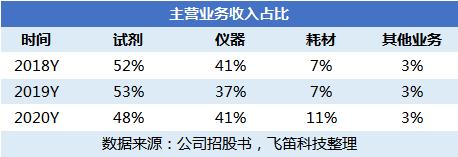

在报告期内,公司的业务收入占比情况如下。

在报告期内,公司主营收入来源于试剂、仪器、耗材以及售后维修和房屋租赁等组成的其他业务。从数据来看,试剂和仪器两项业务一直是公司的主要收入来源,在报告期内合计占比均超过90%,其中以试剂收入为主,其占比48%。

这两大主要业务收入情况如何?

从主要业务收入数据来看,公司三大业务在报告期内有着不同的趋势。首先是试剂业务,在2020年收入较2019年有所下滑,这是公司2020年公司营业收入负增长的主要原因。仪器及耗材业务,2020年收入增速均下滑。

先来看看试剂业务的情况。在报告期内,公司试剂业务收入由液体试剂、试纸条和检测试剂盒三类产品收入构成。此项业务收入较2020年有所下滑,公司解释称主要是由于新冠疫情的影响,2020年医院就诊量降低,使得2020年试剂类产品销售收入有所下降。

从数据,我们可以发现2020年公司试剂业务的主要两类产品液体试剂和试纸条产品收入均有所下滑,这是2020年试剂业务收入负增长的主要原因,虽然检测试剂盒收入有所上升,但其占比较低,对整体业务影响不大。

再来看看仪器业务的情况。在报告期内,公司仪器收入主要由尿液类分析仪及粪便类检验仪器构成。此项业务收入较2020年虽保持增长,但增速有所下滑,主要受尿液类分析仪收入负增长影响。原因在于尿液类分析仪由于公司在2020年将随机配送的仪器合同进行了公允价值分摊,使得单价有所降低,造成了业务收入下滑。

综合毛利率下滑

从公司的营业收入及扣非净利润数据可知,2020年公司扣非净利润降幅远高于营业收入下滑幅度。一般来说,利润增速的下降主要跟毛利率和期间费用率的变化有关,具体是哪个环节出了问题?

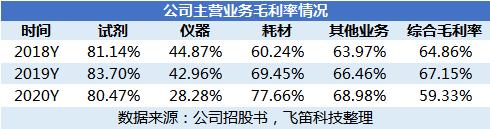

先来看公司毛利率的情况。

数据显示,公司综合毛利率从2019年的67.15%下降至2020年的59.33%。从分业务毛利率来看,主要是由于仪器业务毛利率从2019年的42.96%下降至2020年的28.28%所致。

针对仪器类业务毛利率大幅下滑,公司解释称,2020 年,受公司新收入准则下公允价值分摊及向部分下游客户实施了优惠让利的销售政策等因素的影响,公司检验仪器总体毛利率持续下降。

最后来看看公司期间费用的情况。

在报告期内,公司期间费用分别为7459万元、7903万元及7972万元,期间费用率分别为49.55%、41.60%及44.24%。从数据来看,在报告期内公司的期间费用持续增加,而期间费用率在2019年由于营业收入规模增加导致费用率有所下滑,2020年营业收入规模下滑,导致了费用率有所升高。

从公司毛利率及期间费用情况来看,可以得知2020年公司扣非净利润大幅下滑,主要是受到收入占比41%的仪器业务毛利率大幅下降导致。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号