首页 > 正文

银行零售贷款调研:互联网消费贷产品盘点

2021-06-10 融360大数据研究院 融360大数据研究院

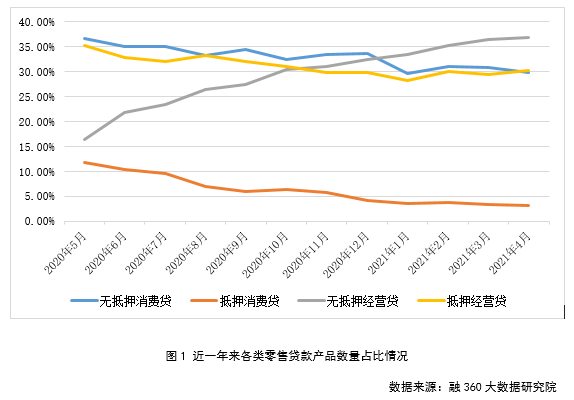

银行互联网消费贷纷纷降额 实际件均批额为10-15万

进入2021年以来,多家国有行和股份行都陆续调低其全线上消费信贷产品的最高额度调降至20万。实际上,早在去年下半年,农行、交行就率先将“网捷贷”和“惠民贷”额度调低,做出这种调整,主要源于去年7月银保监会下发的《商业银行互联网贷款管理暂行办法》,将个人互联网消费贷的授信额度设定了20万的上限。今年建行、中行、兴业、广发,以及部分城商行也跟进调整了全线上的消费信贷额度。

不过,该规定只适用于自助申请放款还款全线上流程的消费信贷产品,除了这类产品外,大部分银行还提供线上申请线下审批的消费贷产品,额度更高。少数降额的银行会补充说明:用户如果想提额,可去网点办理,即采用线上线下双流程运作方式,但实际中只有极其优质的客户方能获得提额资质。大部分额度不满足需求的客户,则需额外申请该银行其他贷款产品或者其他银行的同类产品。

降额,也是2021年以来,纯线上消费信贷产品变化最明显的要素之一。这种降额也影响了银行整体的消费信贷规模。银行消费贷产品,真正能批到产品满额授信额度的客户少之又少。据融360大数据研究院了解,在产品降额之前,大部分银行互联网消费贷的件均额度在15-20万之间,降额后,实际批给客户的件均也降至10-15万之前,有的甚至降到5-7万。

产品数量变化不大 股份行间互联网消费贷利率差异缩小

各银行消费信贷产品的数量没有发生太大的变化。2021年,消费信贷的产品数量占零售贷款的比例波动较小, 2021年1月,消费信贷产品数量占比为29.72%,4月份则为29.82%。各家银行的消费贷产品种类和数量基本稳定。

2021年,银行消费信贷的利率经历了先跌后涨的趋势,全国性银行平均水平由去年末的4.90%降至2月的4.67%,又逐渐涨到4月的4.89%。

2月春节期间,银行“开门红”冲刺+部分银行周年庆活动,多家之前信贷水平较高的股份行在一季度大幅调低消费信贷产品利率,然而今年的“开门红”冲刺持续阶段较短,大概仅有往年的1/2。之后则开始迅速反升,4月股份行消费信贷平均利率已涨回5%以上。另外一个比较明显的趋势是,股份行之间的互联网消费贷利率差异逐渐缩小,集中在5%-6%之间。

2021年国有行消费信贷利率则一直保持稳定,即使是开门红阶段,各大国有银行并没有调低消费信贷利率水平,建行甚至在2021年开始就将“快贷”利率由3.85%-4.35%调到5.6%,带来国有行消费贷产品的平均利率水平上涨至4.52%并维持至今。

利率类型分固定及区间两种 区间类实际件均在5%-7%之间

需要注意的说,以上利率水平,均是银行在进行产品推广时给到的最低利率,客户申请到的实际利率则与银行的定价方式与客户资质有关。与其他零售贷款产品相比,互联网消费信贷的利率类型略有区别,主要有两种:一种是固定值,国有大行普遍执行这种定价方式,但对客户的进件要求和征信要求都较高,一般要求为该行的白名单客户(与本行有业务往来客户,例如房贷、车贷、理财、代发工资或公户等);另一种则是区间值,根据客户资质分等级(A/B级或者甲/乙/丙类)设置几个对应的利率值,此外,进件方式(月供、保单、社保公积金或者房产)的不同,也会对应着不同的利率水平。

执行差异化利率的银行中,件均放款利率与宣传利率之间存在着差异。虽然4、5家股份行的线上循环消费信贷利率宣传也最低4%出头,但实际集中放款利率多在5%-7%的区间;也有些期限超1年的贷款会设置首年享受优惠利率,第二年起执行较高利率水平。

进件方式、客户分级是各银行策略的核心区别

可见,银行所选择的利率类型,和对客户的不同分级方式及定价标准,是消费信贷产品设计的核心要素之一。此外,产品还款方式和循环年限的设定,也是影响产品不良率指标的关键因素。消费信贷普遍是循环贷,所以都支持先息后本的还款方式,但也有个别银行还给了“等额本息”的还款选择,不管授信年限是3年还是5年,均要求每年归本,作为控制风险的手段之一。另外,不同的进件方式,征信要求的宽松程度,也是各银行消费贷产品策略的核心内容。

根据多家银行的反馈来看,短期内互联网消费贷利率应该是比较稳定,但后续不排除有更多的银行收紧额度。另外,虽然银行对客户的门槛准入没有收紧,但是,受房市监管趋紧的影响,对贷后资金流向查得更严格。

粤公网安备 44010402000579号

粤公网安备 44010402000579号