首页 > 正文

高景气板块回升走强,高盈利能力个股领涨

2021-06-10 招商证券 招商证券

作 者:邹添杰(S1090615050006)

引 言

我们在5月26日报告《直击核心第19问:弱市它先涨,后市一直爽?》中,梳理了过去两轮行情经验,得出一个经验结论:在弱市中领先市场宽基指数走强创出新高的强势板块,在后市市场指数震荡回升过程中,这些领先板块仍有望继续强者恒强。

当前指数震荡回升,部分板块已经率先历史新高

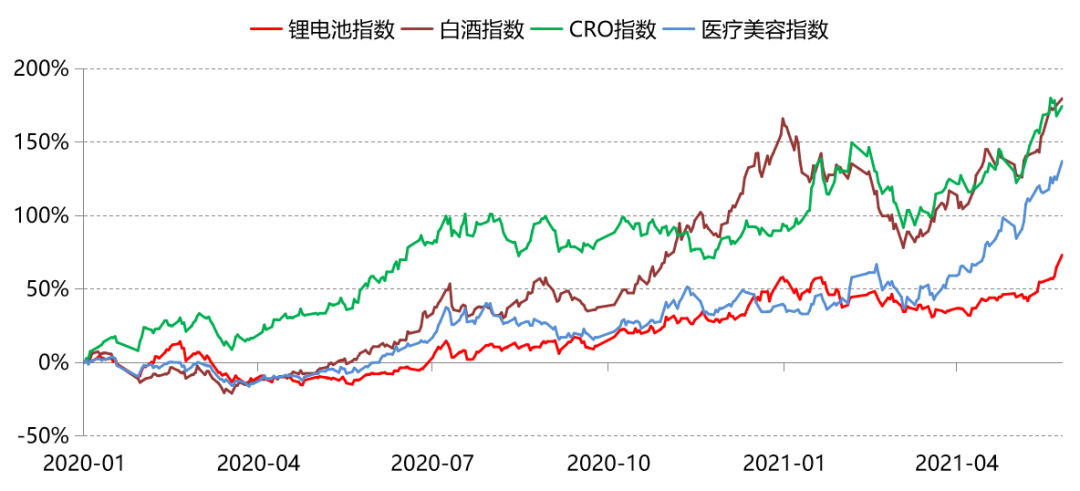

数据来源:Wind,招商证券研究咨询部

从今年4月以来,市场主流宽基指数震荡回升,部分行业板块已经先于宽基指数走强,创出历史新高。

如医疗美容指数,在4月份率先走高超越春节前的高点创出历史新高,到目前为止今年累计涨幅达到72%。

接着是5月份CRO指数、白酒指数、锂电池指数等纷纷创出历史新高,今年以来累计涨幅分别达到45%、15%、16%,好于市场主流宽基指数表现。

注:CRO是 Contract Research Organization (CRO)合同研究组织的简称,属于医药板块的细分行业,CRO指数一般市场指的是CRO板块指数。

新高板块产业景气上行,营收盈利增长较快

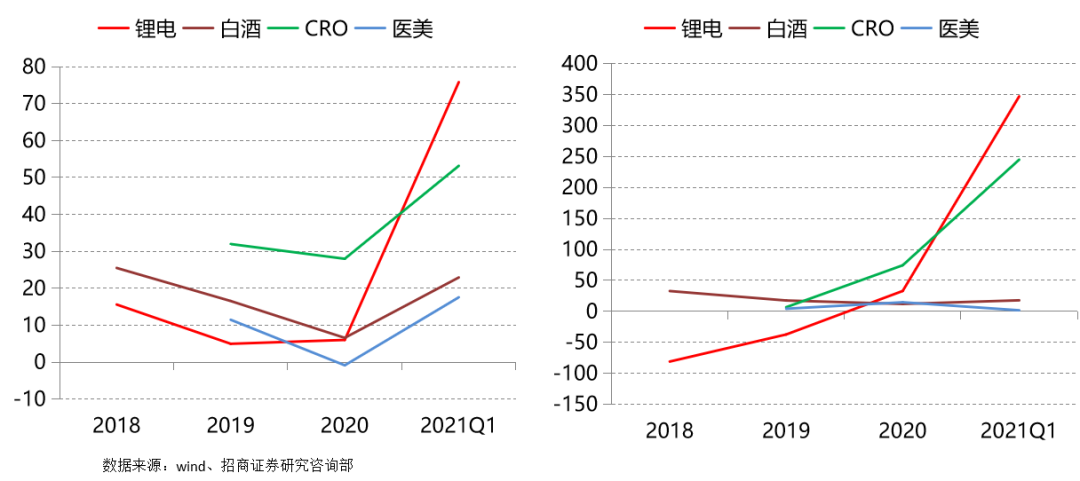

数据来源:Wind,招商证券研究咨询部

今年市场分歧较大,那为什么这些板块能够在弱市震荡中率先持续走强呢?

最重要的一点,我们认为是这些行业的产业景气度持续上行,弱周期的行业特征使得它们在不确定的市场中,受到更多资金的关注。

从行业的营业收入增速来看,尽管有去年低基数的影响,但锂电、CRO、白酒、医美今年一季度的营业收入同比增速分别达到76%、53%、23%、18%,净利润同比增速更是分别达到347%、245%、18%、2%。

虽然各个新高板块的营收利润增速有所差异,但共同的一点是产业景气度的提升。

比如,锂电池产业,显著受益于新能源汽车销售的放量。今年1至4月份,中国、欧洲和美国新能源汽车销量分别为67、62、17万辆,分别同比增长为249%、136%、76%,后续随着更多的传统汽车厂商转向新能源领域,以及造车新势力的崛起,锂电池作为新能车产业链的最重要零部件之一,将显著受益于产业的发展。

近期锂电池板块持续走强,主要的刺激因素包括:一是美国调整电动车补贴法案,提高退坡触发门槛,产业景气有望延伸,有望加速产业链涨价时点的到来;二是天赐材料与宁德时代签订物料供应协议,倒推未来两年锂电池装机量增速将连年翻番,产业景气超预期。

其他产业方向,如白酒、医美、CRO均属于大消费领域的景气产业方向,随着今年经济增速见顶回落,市场对于能够穿越周期波动的赛道关注度提升。

对于白酒板块,虽然5/6月份为传统淡季,但酒企纷纷控量提价,为三季度的销售旺季做准备,优秀的商业模式使得很多长线投资者愿意去配置买入。

CRO产业受益于创新药的大发展,随着国内政策鼓励药企加快从仿制药向创新药转型,更多的创新医药公司融资也带来了CRO业务需求的大幅提升,还有很多国外药品全球临床或者将研发外包转向效率更高、成本更低的国内CRO公司,CRO产业仍有望长期维持高景气度,这个我们从各个CRO企业这几年的在手订单增速和规模增长可以得知。

近期新高板块的新高个股估值和ROE预期

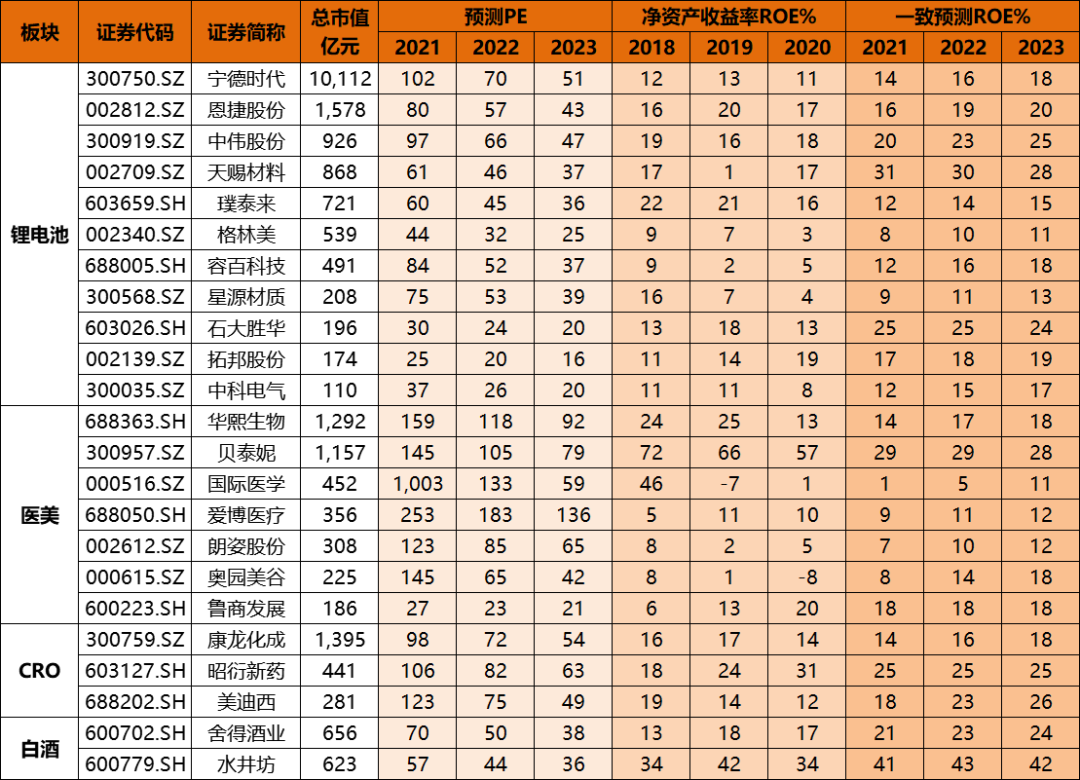

数据来源:Wind,招商证券研究咨询部

最后,我们梳理了锂电、白酒、CRO、医美板块最近5个交易日历史新高的个股,一共23只。其中,锂电11只、白酒2只、CRO3只、医美7只。

从个股未来三年的一致预期估值来看,锂电池、白酒、CRO板块的新高个股当前估值相对低一些,三年之后的估值通过业绩增长消化之后大多处于可接受的水平,部分标的以未来3年的角度来看,估值相对还是低一些。

而医美板块当前估值较高,大部分个股今年的动态PE都已经在百倍以上,三年之后的预期PE也处于不低的水平,总体上作为政策敏感度较低、消费增速高、毛利高的行业,市场还是给与了更加乐观的增长前景预期。当然,也需要注意到如果出现产业规范政策、业绩不达预期、行业风险事件的话,这个主题方向也可能面临较大的波动。

整体来看这些新高个股的估值有所差异,但是有一点就是ROE水平,总体呈现两个特征:一是ROE高位稳定的大消费公司,另一类是ROE从低位持续走高的公司,类似基本面反转的财务表现特征。

我们在过去交流过,2016年至今,5年10倍的ROE也是呈现出以上两种特征。总体上这代表了公司未来将给股东创造良好的回报,或者回报改善的趋势。

对于趋势投资者,可以选择这些新高个股作为的趋势投资;对于长线的价值投资者,重点的还是需要关注企业的商业模式和竞争力,降低未来投资中的不确定性。

尽管长期投资来看,估值并不是投资中重点要考虑的内容,以十年为期,企业业绩增长大概决定了70%左右的投资回报,长期投资买贵点也并不会大幅降低投资回报,关键还是要买对。

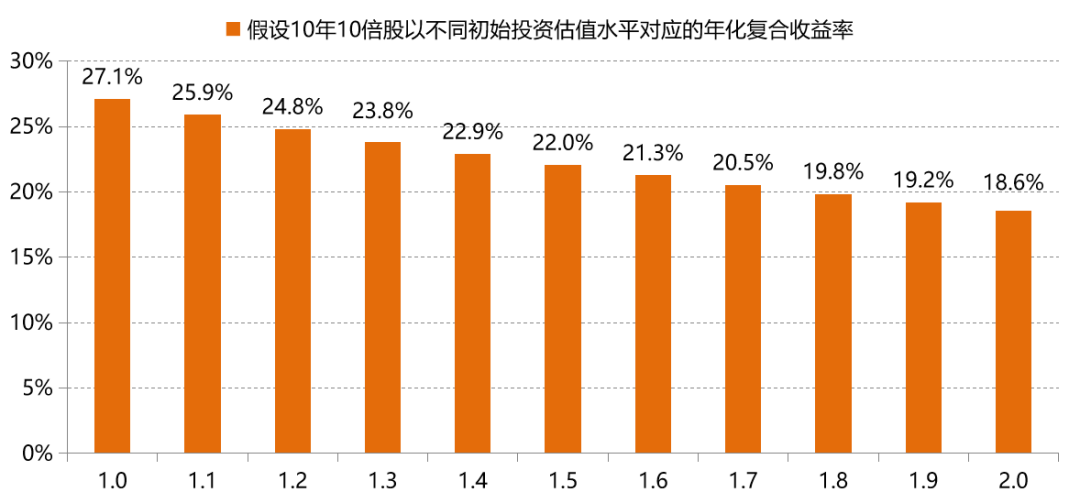

10年10倍股不同投资成本对应的年化收益率

数据来源:Wind,招商证券研究咨询部

比如一个企业股价未来10年能涨10倍:

如果初始估值为1倍,那么投资10年的复合收益率为每年27.1%,10年10倍;

如果初始投资买得贵了点,为1.2倍估值,那么10年的复合收益率为24.8%,10年8.2倍;

如果初始投资买得再贵点,为1.5倍估值,那么10年的复合收益率为22.0%,10年6.3倍;

如果初始投资买得更贵点,为2.0倍估值,那么10年的复合收益率为18.6%,10年4.5倍。

总体来看都会获得不错的回报,尤其是复合收益率,是可以跑赢绝大多数的基金产品。投资难的是一是选对企业,二是耐心陪伴。

但是很少投资者能够做到长期持有投资,中短期高估值可能受到市场波动影响较大,未必能给投资带来好的体验。所以,投资者还是要结合自己的投资模式进行投资决策。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号