首页 > 正文

北向资金抢筹,流动性怎么看?

2021-06-10 招商证券 招商证券

本期作者:

卢国昆

资深策略及组合研究员

S1090615040005

1

核心观点

微观流动性,宏观流动性

微观流动性

整体上,5月微观流动性显著回暖。

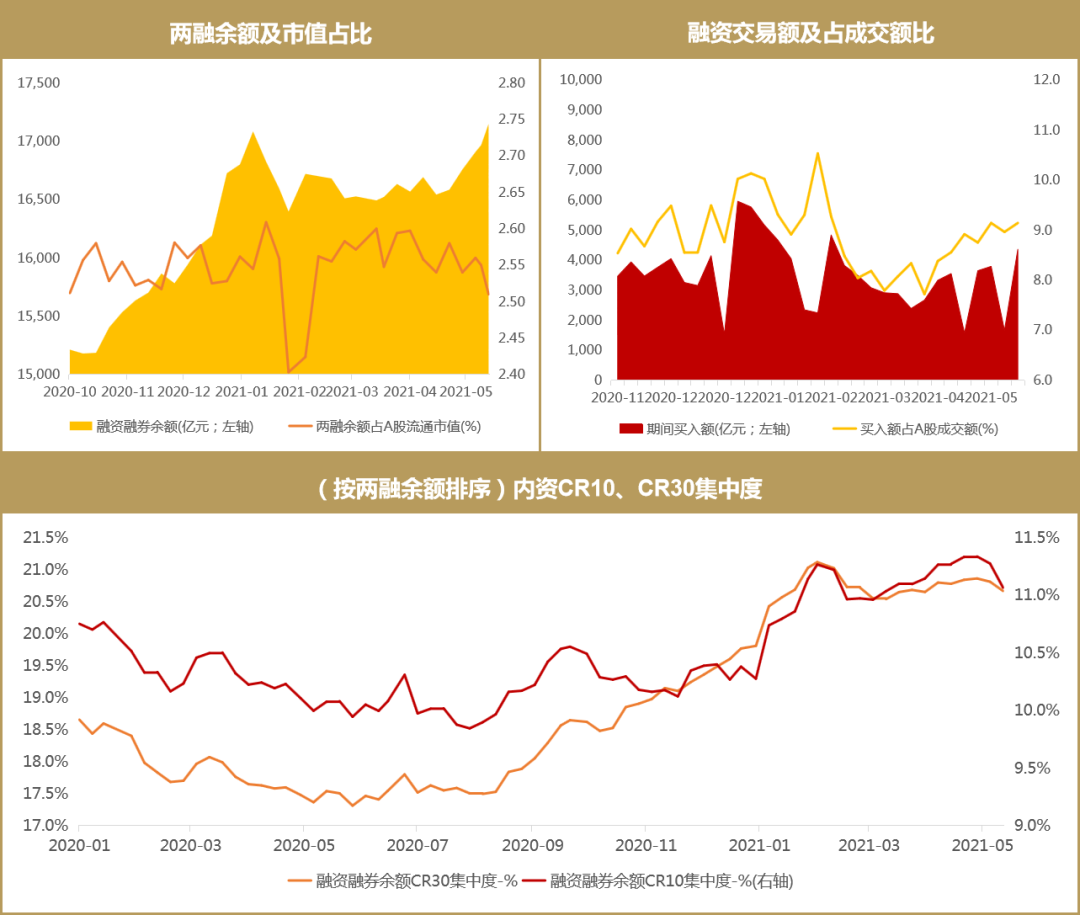

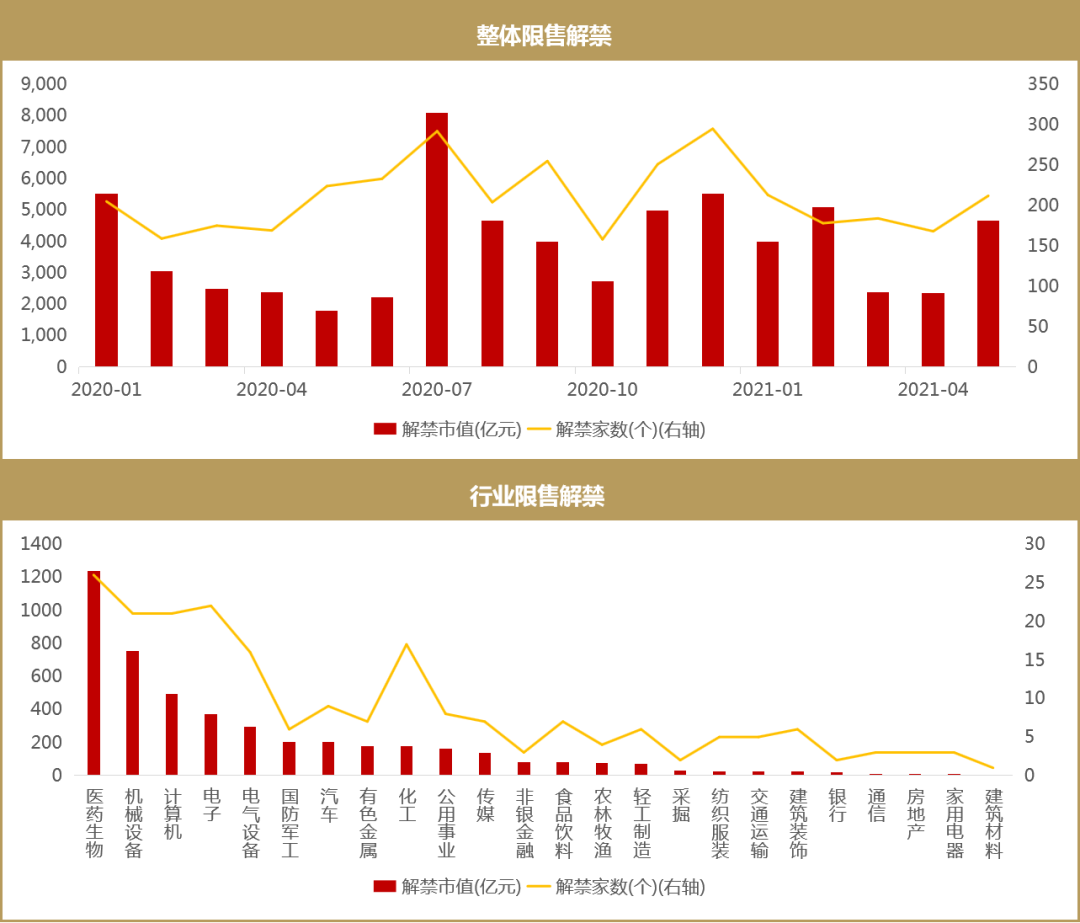

融资融券:两融余额突破1.7万亿,流程市值占比、融资买入占比环比大幅上升,内资CR10、CR30集中度环比小幅回落,但持续维持高位,映射内资持股龙头、核心资产的偏好稳定。从行业角度,医药生物、汽车、非银金融、有色金属两融余额大幅增加,景气度较高。资金净卖出1940亿元,整体净流出规模环比大幅减小。限售解禁方面,5月合计解禁市值4652亿元,环比大幅增长,释放流动性潜力。

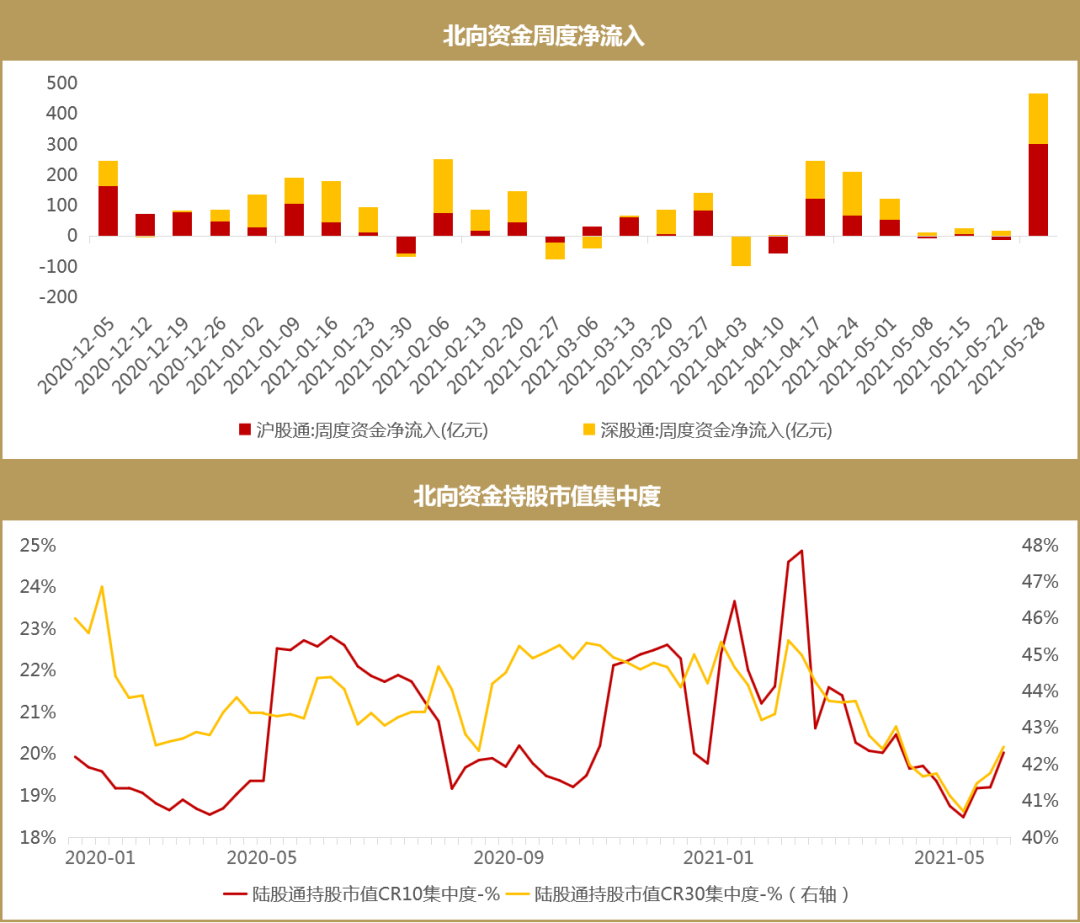

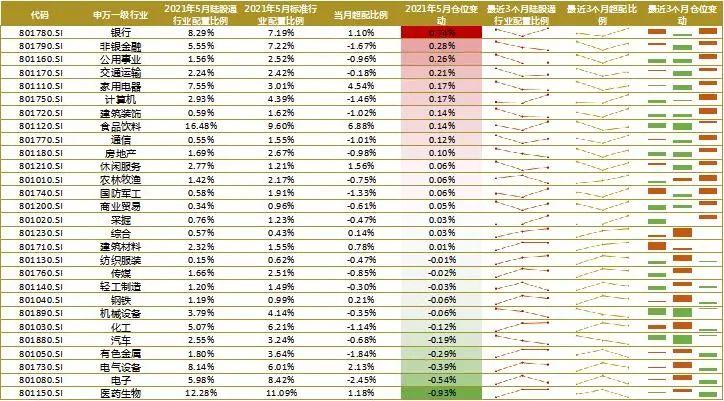

北向资金:5月北向合计净流入505.66亿元,年初至今流入超2000亿元。外资CR10、CR30集中度分别为20%、42.5%,环比大幅回升,加仓大金融、消费股,减持中游制造,风格再均衡,主因有四:1)人民币持续升值驱动A股资产买入。2)MSCI系列指数的季度调整。3)中港股市共振,科技龙头占优。4)盈利驱动的结构性变化。一级行业当中,陆股通增持前五为银行、非银金融、公用事业、交运、计算机,减持前五为医药生物、电子、电气设备、有色、汽车。陆股通前十名重仓股增减持半参,增持个股以食品饮料、银行、家电、医药为主,减持个股以电气设备、电子、机械为主。预计北向资金6月持续净买入。

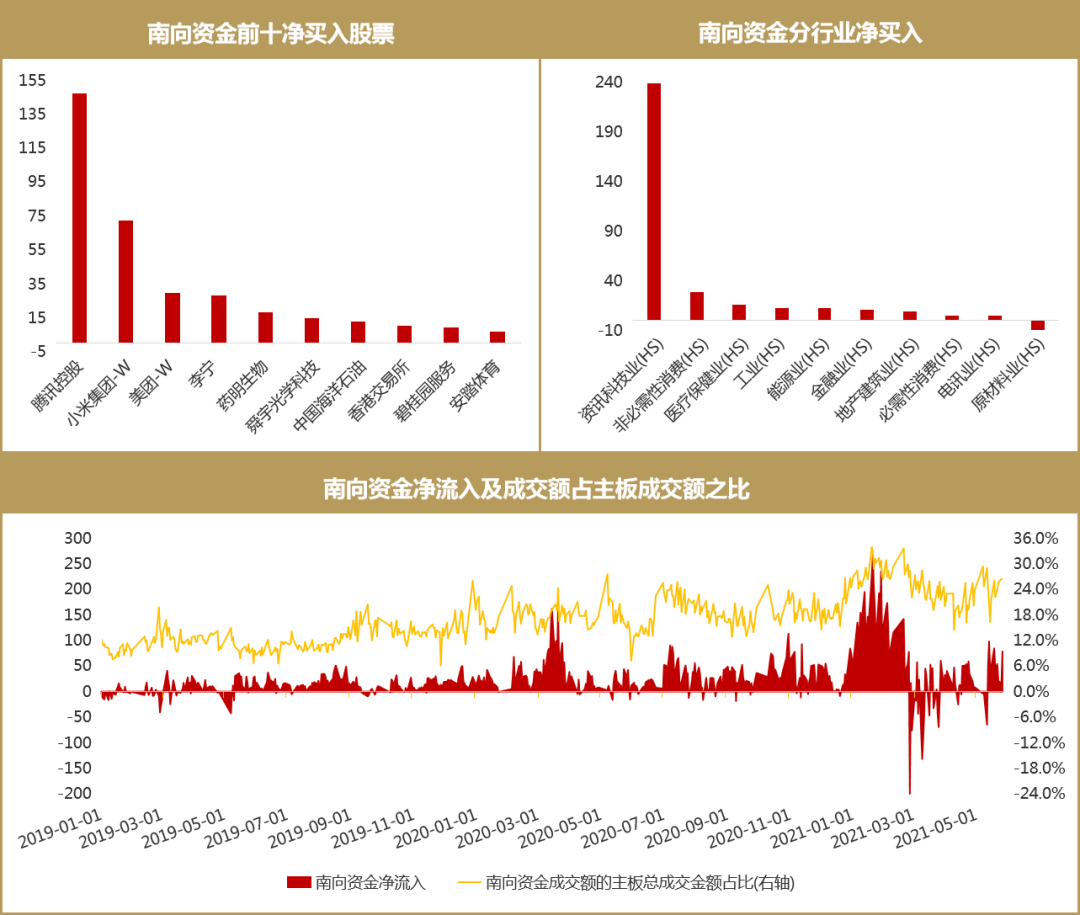

南向资金:2021以来南向净流入显著增加,5月继续大幅净买入,年初至今净买入超过4600亿港元,中长线资金增配港股的趋势强化,集中在资讯科技板块,月度平均占主板总成交额的24.4%,环比增加,中长线资金增配港股的趋势强化。

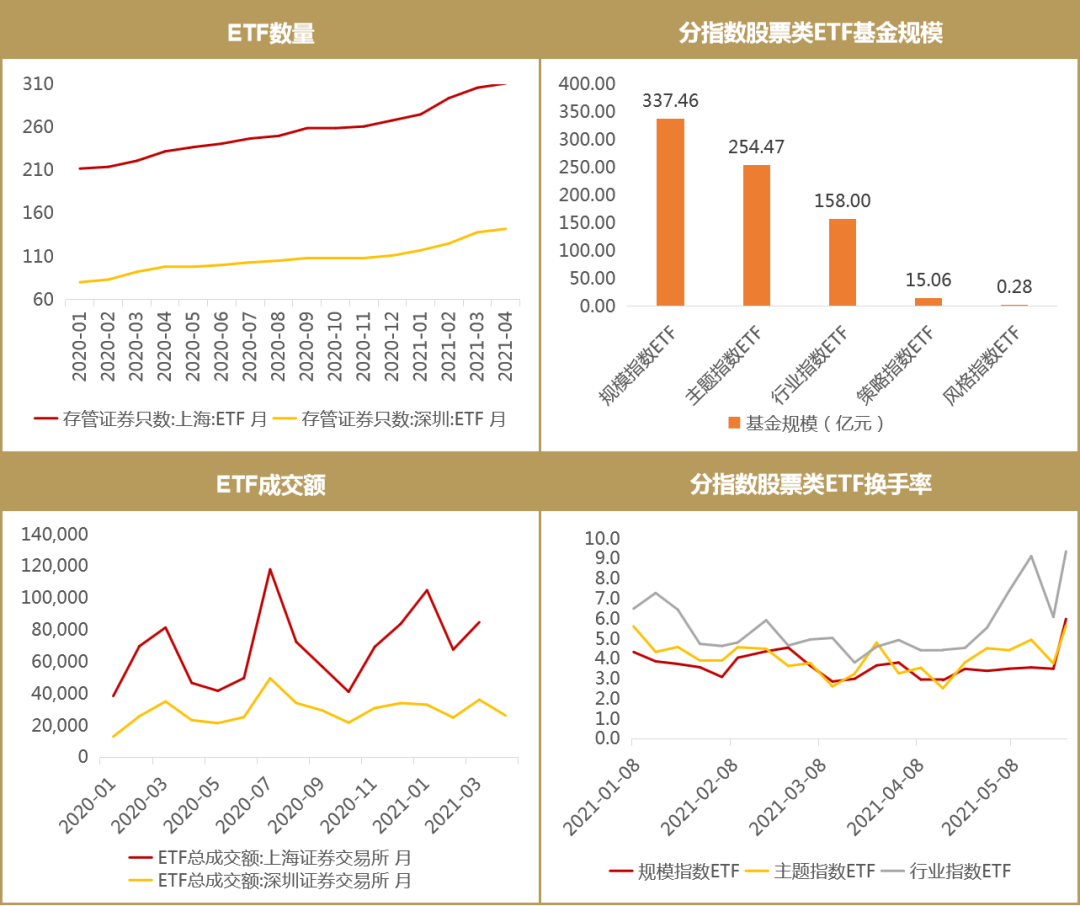

ETF:2021年以来沪深两市ETF数量持续稳定增加,目前共468只,其中规模指数类ETF规模占绝对主导地位。分指数ETF类别看,换手率走势体现出行业指数类ETF活跃程度极高,5月平均7.99%,最近一周平均9.36%,且呈上升趋势,其中金融板块ETF最为活跃;规模指数类ETF与主题指数类ETF换手率相似且略低于行业指数ETF,但5月份亦呈上升趋势且在规模上占主导地位,应持续关注。5月ETF两融余额小幅波动,整体成下降趋势,回归1799亿元,融资净买入与融券净卖出变化率本月处低位,市场目前对融资、融券方式投资ETF的态度均较谨慎。

宏观流动性

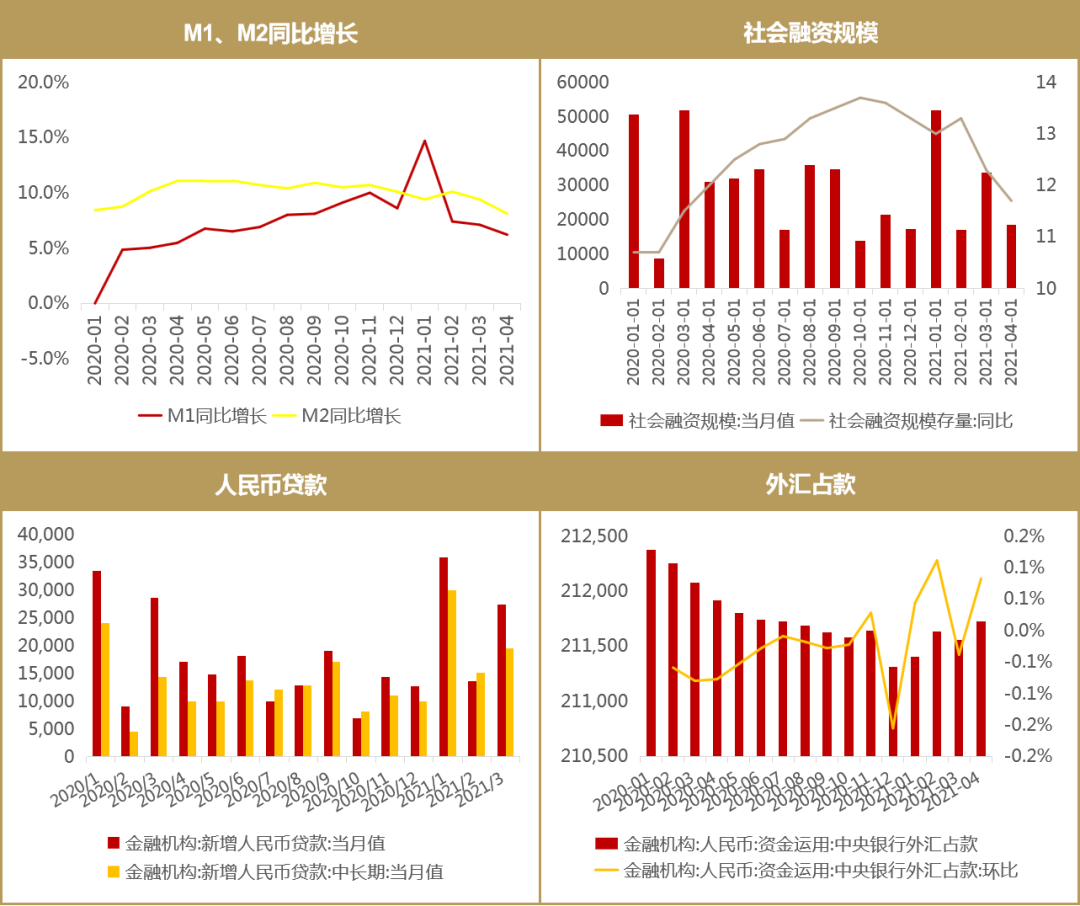

4月M1,M2同比增长,环比小幅回落。10年期国债和5年中期票据收益率继续保持低位。4月新增社融规模18507亿元,新增人民币贷款1.47万亿,同比均减少。央行强调信贷结构优化调整,预期短期未来信贷需求处于相对低位,体现强监管。货币回笼2450亿元,净投放100亿元,同比大幅缩水。居民预期流动性收紧,投资需求较小。整体上,货币政策保持稳健中性,国内流动性维持偏宽松,但边际变化预期趋紧,主因有四:1)经济增速较高,但逐季下降。2)通胀压力不大,有滞涨风险。3)中美利差向下空间较大。4)信用端收缩。

2

融资融券、限售解禁

两融交易额突破新高,集中度回落

两融交易活跃:

融资融券余额17,150.70亿元,创历史新高,两融余额占A股流通市值2.51%,环比小幅下降,中长线资金沉淀保持稳定,持续加码A股。5月最后一周融资买入额4359.45亿元,占A股成交额9.14%,环比小幅回升,5月融资买入额持续走高,3月至5月融资买入额占A股成交额比率成上升趋势。5月两融余额前10、前30个股集中度分别为10.78%、20.35%,环比小幅回落;2021年以来集中度持续维持高位,映射内资持股龙头、核心资产的偏好稳定。

数据来源:统计截止日期5月28日,Wind,招商证券研究咨询部

医药汽车两融景气度高:

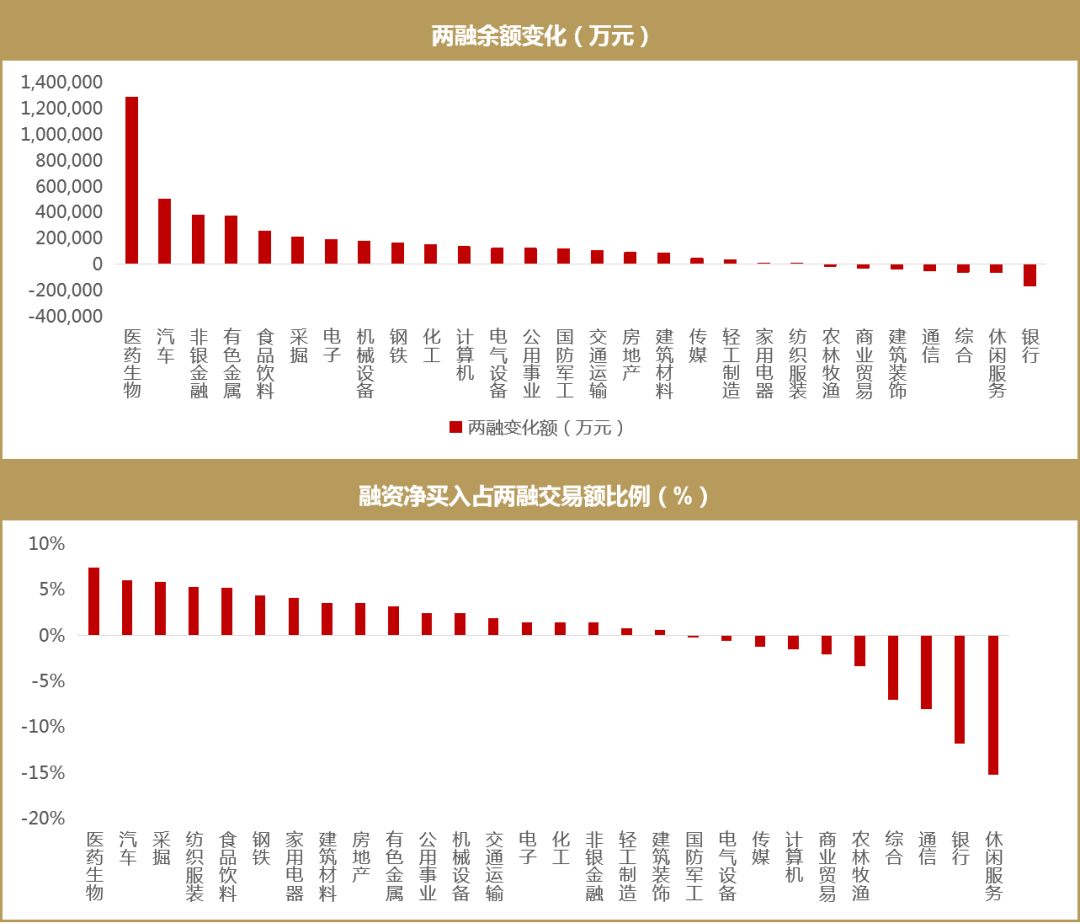

从行业角度看,医药生物、汽车、非银金融、有色金属两融余额大幅增加,分别增加1289405.2万元、505327.2万元、379339万元和372548.1万元,景气度较高。在两融交易中,医药生物、汽车、采掘等是获融资客净买入的主要行业,银行、休闲服务等则体现为净卖出。

数据来源:统计截止日期5月24日,Wind,招商证券研究咨询部

限售解禁:

5月共212家解禁,合计解禁市值4652亿元,环比大幅增长97.2%,同比大幅增长161.1%,释放流动性潜力。行业方面,医药生物、机械设备、计算机行业总解禁市值居前,分别为1238亿元、751亿元和496亿元;医药生物、电子和机械设备解禁家数较多,分别为26家,22家和21家。

数据来源:统计截止日期5月31日,Wind,招商证券研究咨询部

3

北向资金

净流入规模大增,集中度大幅回升

北向资金抢筹:

5月北向资金合计净流入505.66亿元,其中沪股通净流入288.90亿元,深股通净流入216.76亿元,结构上呈现出本月前三周低迷,净流入集中在5月最后一周的现象,净流入整体规模月度环比下降4.9%。年初至今流入超2000亿元。外资CR10、CR30集中度分别为20%、42.5%,环比大幅回升,加仓大金融、消费股,减持中游制造,风格再均衡,主因有四:1)人民币持续升值驱动A股资产买入。2)MSCI系列指数的季度调整。3)中港股市共振,科技龙头占优。4)盈利驱动的结构性变化。预计6月持续净买入。

数据来源:统计截止日期5月31日,Wind,招商证券研究咨询部

陆股通各行业情况:

一级行业当中,陆股通增持前五为银行、非银金融、公用事业、交运、计算机,减持前五为医药生物、电子、电气设备、有色、汽车。

数据来源:统计截止日期5月24日,Wind,招商证券研究咨询部

4

陆股通重仓

食品饮料受青睐

增减持前十:

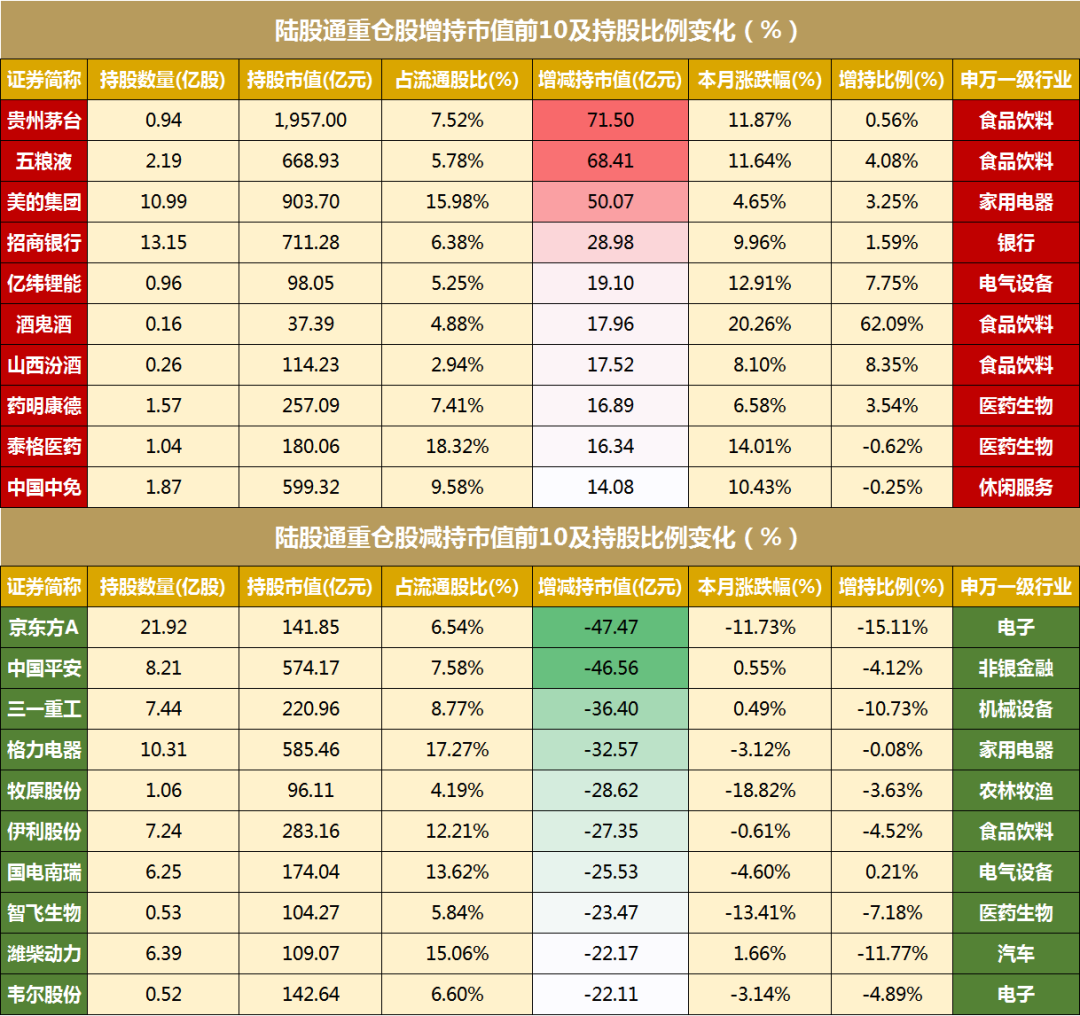

北向资金增持市值前10中,贵州茅台增持最多,属食品饮料板块;食品饮料4只股票上榜,医药生物2只股票上榜,受北向资金青睐。减持市值前10中,京东方A遭减持47.47亿元,减持比例与减持市值均居减持榜首;电子和有色金属板块各有2只减持市值居前。

数据来源:统计截止日期5月24日,Wind,招商证券研究咨询部

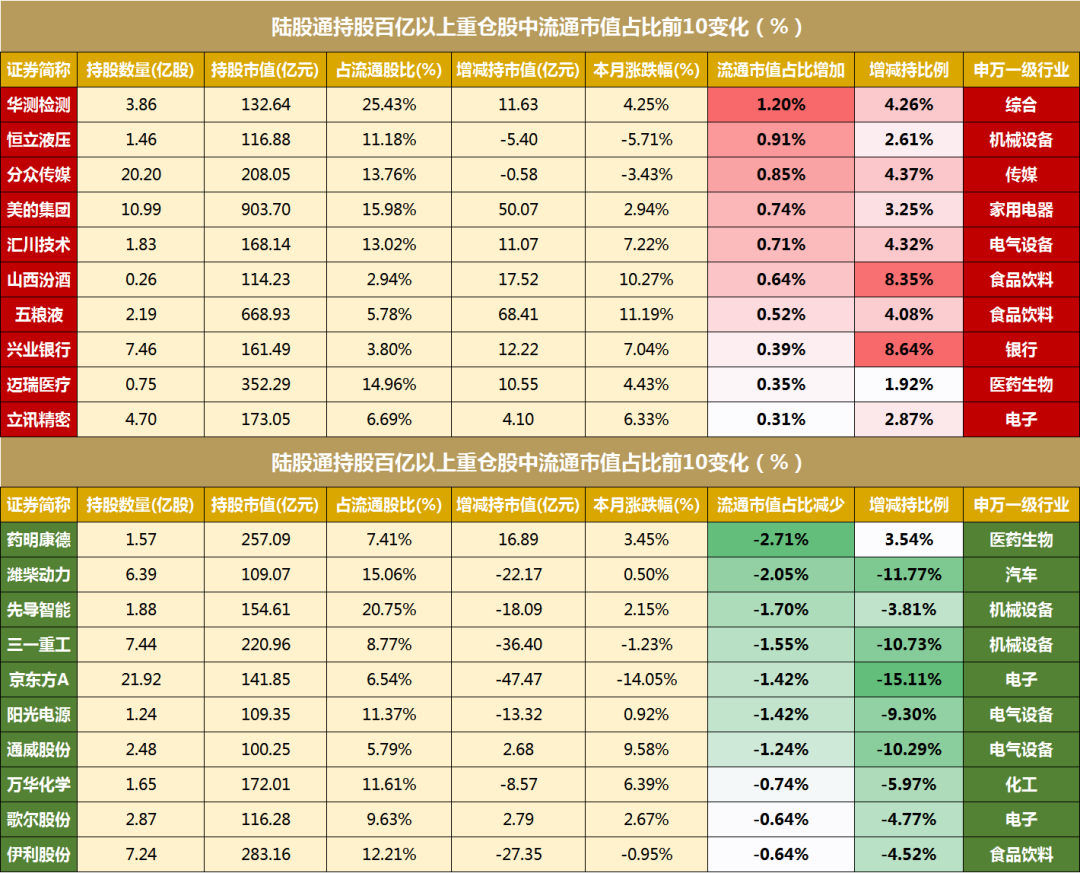

持股百亿以上:

北向资金持股百亿以上股票的流通市值占比变化前20中,有4只标的被陆股通大幅减持超10%,其中潍柴动力、三一重工、京东方A、通威股份减持比例为-11.77%、-10.73%、-15.11%、-10.29%,分别处于汽车、机械设备、电子和电气设备板块。华测检测、恒立液压和分众传媒的北向资金持股占流通市值增加最多,分别增加1.20%、0.91、0.85%,增持比例分别为4.26%、2.61%、4.37%,食品饮料个股获较多增持。

数据来源:统计截止日期5月24日,Wind,招商证券研究咨询部

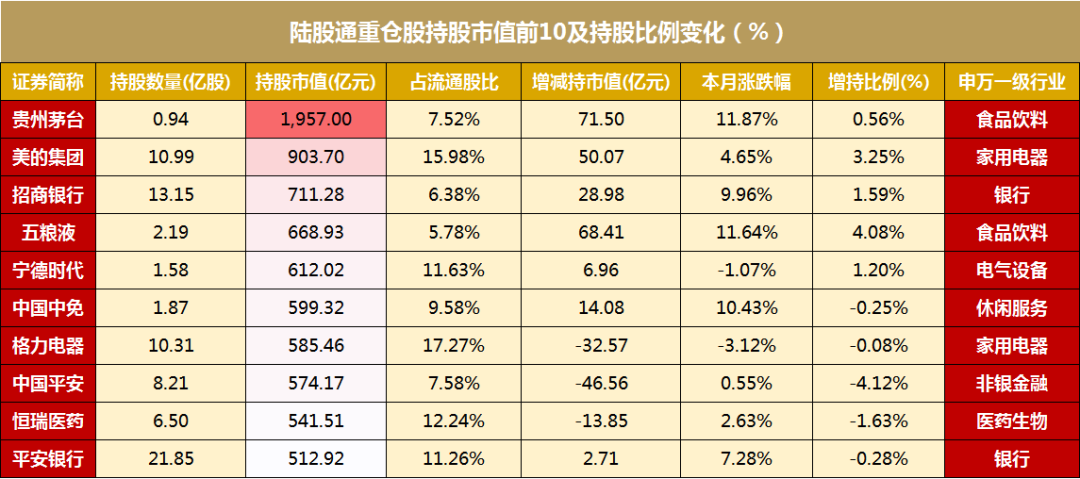

持股市值前十:

北向资金持股市值前十中,有5只股票陆股通增持,5只减持,增减持波动均较小。茅台增持市值最多,达71.5亿元,五粮液、美的集团、招商银行增持比例较多,分别处于食品饮料、家用电器、银行板块;中国平安和恒瑞医药遭减持较多,分别处于家用电器、休闲服务、食品饮料板块。

数据来源:统计截止日期5月24日,Wind,招商证券研究咨询部

5

南向资金

流入显著增加,影响力日益增强

南向资金5月净流入43亿港币,环比增长7.04%,年初至今净买入超过4600亿港元, 4月、5月净流入均处较高水平,中长线资金增配港股的趋势强化。净买入主要集中在咨询科技板块,其中腾讯控股、小米、美团最为活跃,原材料业小幅净卖出。5月南向资金占主板总成交额的占比为24.4%,环比增加4%,显著反弹且维持高位,南向资金影响力持续增加。

数据来源:统计截止日期5月25日,Wind,招商证券研究咨询部

6

基金发行

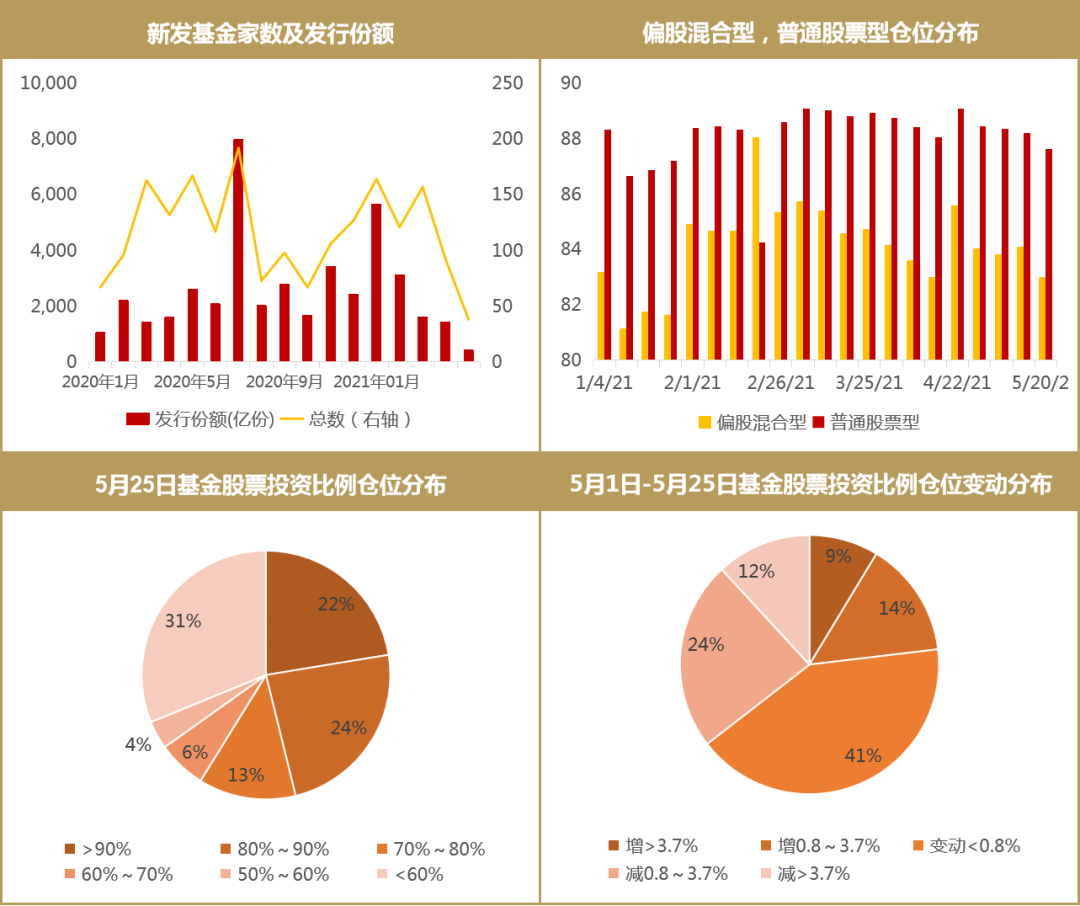

发行规模下降,仓位分布持稳

5月新发基金数量为38家,较4月减少54家,总数量和规模显著下降,整体处于较低水平,但再度出现“日光基”。本月普通股票型和偏股混合型基金仓位有所回落,截至月末,普通股票型占88.09%,偏股混合型占84.14%。总体仓位仍处于较高的位置,22%的公募基金股票仓位超过90%,24%的公募基金仓位在80%与90%之间。77%的基金仓位变动幅度小于0.8%。

数据来源:统计截止日期5月25日,Wind,招商证券研究咨询部

7

ETF

数量稳定增长,成交额小幅回落

2021年以来,沪深两市ETF数量持续稳定增加,目前共468只。其中,规模指数类ETF规模占绝对主导地位,占比44.1%。深交所ETF总成交额4月小幅回落,但仍高于2月水平。分指数ETF类别看,换手率走势能够体现出行业指数类ETF活跃程度极高,5月平均7.99%,最近一周平均9.36%,且呈上升趋势,其中金融板块ETF最为活跃;规模指数类ETF与主题指数类ETF换手率相似且略低于行业指数ETF,但5月份亦呈上升趋势且在规模上占主导地位,应持续关注。

数据来源:统计截止日期5月25日,Wind,招商证券研究咨询部

8

货币量、社融、外汇

人民币贷款需求减少,社融规模下降,外汇市场趋于稳定

4月M1同比增长6.2%,M2同比增长8.1%,M1、M2环比小幅回落。M2同比增速明显回落,8.1%,较上月末分别低0.9%和1.3%,主要是受居民和企业存款大幅多减而财政存款多增的拖累。货币政策保持稳健中性,呈现“稳货币”和“结构性紧信用”,宏观流动性拐点再度确认。4月新增社融规模18507亿元,同比减少1.52万亿,新增人民币贷款1.47万亿,同比减少2300亿。央行强调信贷结构优化调整,预期短期未来信贷需求处于相对低位。我们认为社融同比少增是高基数和新增信用放缓共同的结果,其中表外融资大幅压降持续拖累社融,体现强监管。外汇占款与上月基本持平,小幅上涨,近期银行被动结汇压力稍有加大,预计近期人民币维持区间震荡。受疫苗进展、通胀预期、美元指数上涨等因素影响,我国外汇市场相对稳定,市场预期更趋理性。

数据来源:统计截止日期5月24日,Wind,招商证券研究咨询部

9

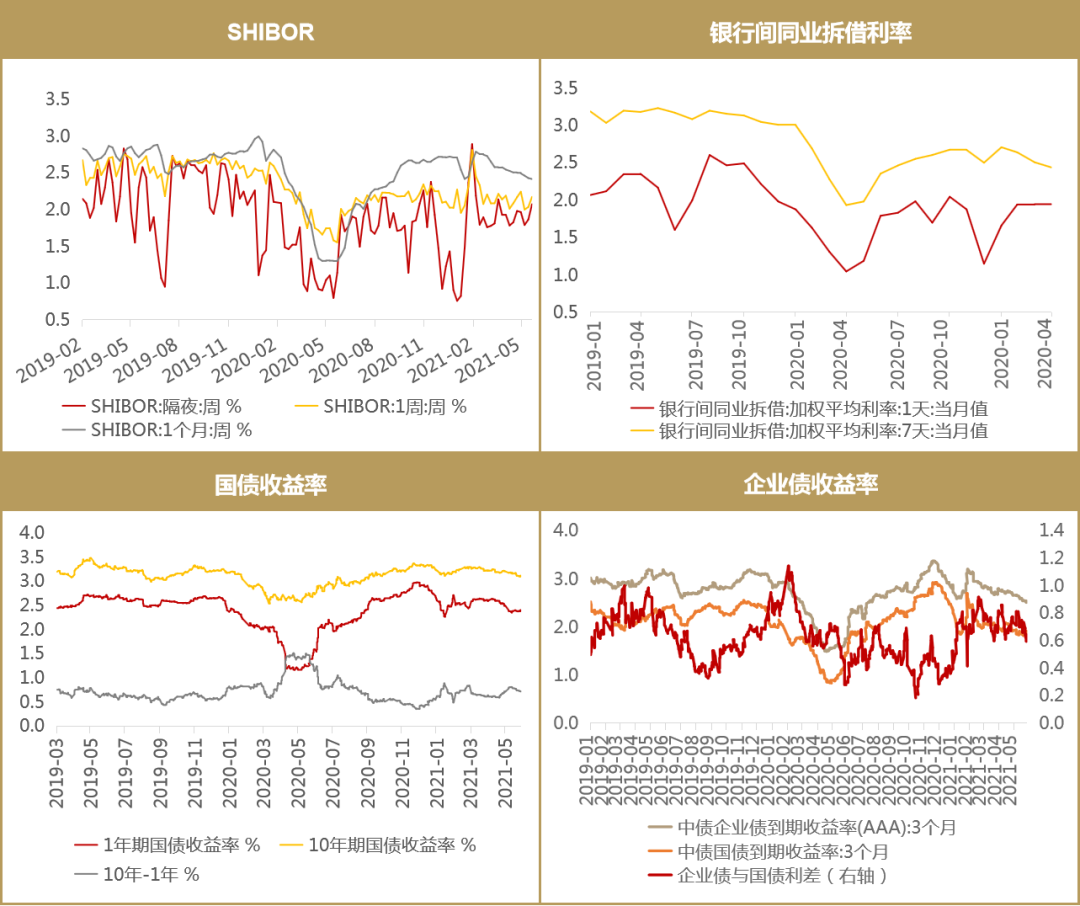

利率

预期维稳,国债企业债利差收窄

SHIBOR隔夜、一周、一月分别为2.07%(0.09%)、2.17%(0.04%)、2.42%(-0.08%)。4月初利率倒挂现象得到修复。银行间同业拆借利率7天值小幅回落,4月底报价12.43%(-0.06%),1天利率基本持稳,报价1.94%,预期货币市场维稳。收益率方面,5月1年期国债到期收益率为2.40%(-0.1%),10年期国债到期收益率为3.11%(-0.09%),期限利差基本持平。AAA级3个月企业债到期收益率为2.54%(-0.11%),与同期国债利差为0.64%(-0.1%),较前期扩大。

数据来源:统计截止日期5月28日,Wind,招商证券研究咨询部

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号