首页 > 正文

新股排查|金田铜业毛利率低,业绩波动风险高

2020-04-09 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

4月9日,金田铜业(601609.SH)发布了最新的《首次公开发行股票招股说明书》,拟在上海证券交易所上市,发行股票24200万股,发行价为6.55元每股,市盈率22.97倍。

金田铜业成立于1986年,前身系宁波金田铜业(集团)公司,为集体所有制企业,2001 年 1 月 19 日改制为股份制公司。公司从事有色金属加工业务,主要产品包括铜产品和烧结钕铁硼永磁材料两大类。财报显示金田铜业2019年营业收入为409.84亿元,同比增长0.83%,2019年归母净利润为4.95亿元,同比增长17.16%。

4月10日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

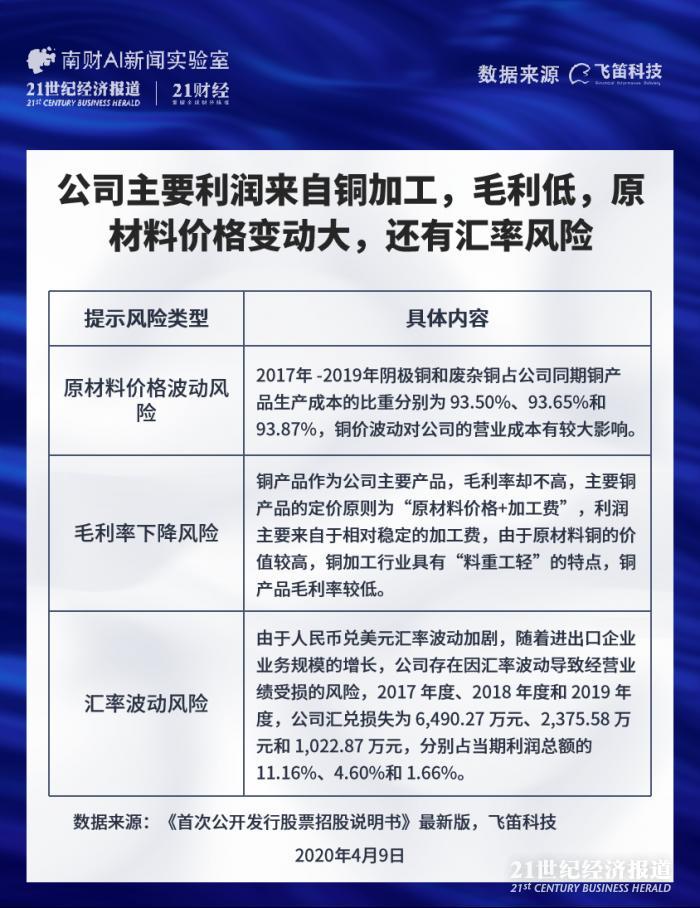

公司主要利润来自铜加工,毛利低,原材料价格变动大,还有汇率风险

金田铜业在4月9日发布的《首次公开发行股票招股说明书》中一共提示了15个风险。

南财AI新闻实验室整理发现,排除一些常规性风险之外,其中有三大风险与公司的经营关联性非常高,值得投资者注意,分别是原材料价格波动风险,毛利率下降风险和汇率波动风险。

首先是原材料价格波动风险,金田铜业的招股书提到:“公司铜产品的主要原材料为阴极铜和废杂铜,2017 年度、2018 年度和 2019年度,阴极铜和废杂铜占公司同期铜产品生产成本的比重分别为 93.50%、93.65%和 93.87%,铜价波动对公司的营业成本有较大影响。”

对于该风险,公司表示采用的以销定产、以产订购及套期保值等方式来锁定铜价,可以较为有效地规避铜价波动带来的风险业绩风险,但若短期内铜价遭受剧烈波动,可能会导致公司主营业务盈利出现大幅下降甚至亏损,此外,公司原材料电解铜未套期保值部分也会因铜价下跌而产生的损失,因此,公司存在铜价波动剧烈对公司短期利润水平造成较大影响的风险。

其次是毛利率下降风险,金田铜业的主营产品包括铜产品和烧结钕铁硼永磁材料两大类,其中,铜产品占公司主营业务收入比重98%以上,因此,公司的主要盈利来源于铜产品。公司在招股书表示:“主要铜产品的定价原则为‘原材料价格+加工费’,利润主要来自于相对稳定的加工费,由于原材料铜的价值较高,铜加工行业具有‘料重工轻’的特点,铜产品毛利率较低”。

铜产品作为公司主营产品,毛利率却不高,为此公司提示:“报告期内(2017-2019年),公司主营业务综合毛利率分别为 5.27%、4.02%和 4.41%。公司产品毛利率受原材料价格、产品结构、市场供需关系等诸多因素影响,如未来相关因素发生不利变化,可能导致公司毛利率下降,影响公司盈利水平。”

最后是汇率波动风险,公司进出口业务规模占比都不小,特别是境外原材料采购占比较大,进出口业务主要是用美元进行结算,来自招股书的数据,出口方面,公司出口产品主要有铜管、电磁线、阀门和烧结钕铁硼磁体,“2017 年度、2018 年度和 2019 年度,公司外销收入占各年主营业务收入的比例分别为 7.55%、7.38%和 8.41%”,进口方面,进口原材料主要是废杂铜,2017 年度、2018 年度和 2019 年度,公司“境外采购生产用原材料占各年原材料采购总额的比例分别为 33.34%、40.15%和 34.01%”。

由于人民币兑美元汇率波动加剧,公司在招股书提示,“随着进出口企业业务规模的增长,公司存在因汇率波动导致经营业绩受损的风险,2017 年度、2018 年度和 2019 年度,公司汇兑损失为 6,490.27 万元、2,375.58 万元和 1,022.87 万元,分别占当期利润总额的 11.16%、4.60%和 1.66%”。

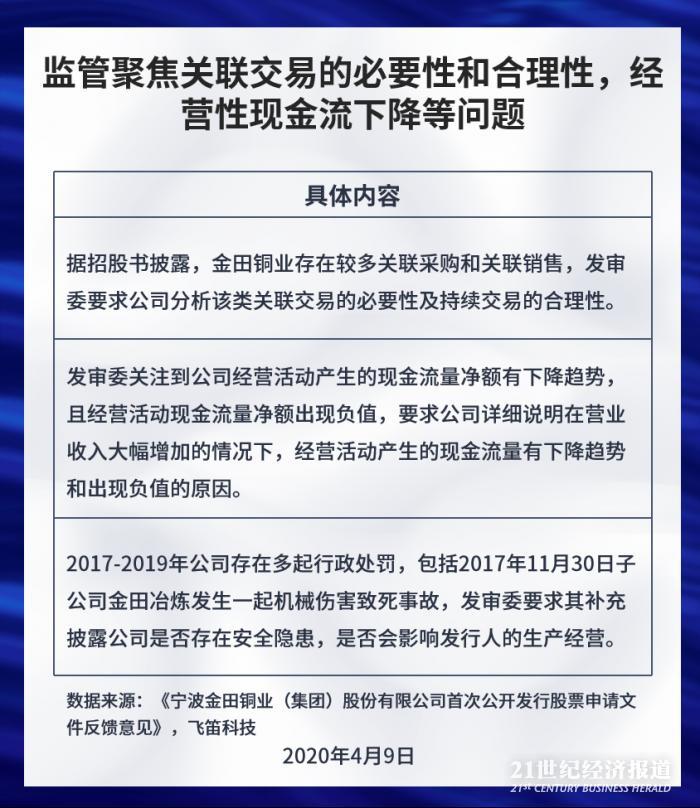

监管聚焦关联交易的必要性和合理性,经营性现金流下降等问题

金田铜业曾在2008年和2012年有过两次冲刺IPO,均失败了,这是金田铜业第三次冲刺IPO,发审委在2019年3月15日对金田铜业提交的招股说明书给出了反馈意见。

监管关注的问题中,关联采购、关联销售的必要性和合理性;经营活动产生的现金流量净额波动和安全生产问题值得注意。

首先是关联采购、关联销售的必要性和合理性,据招股书披露,金田铜业存在较多关联采购和关联销售,发审委要求公司分析该类关联交易的必要性及持续交易的合理性。

金田铜业在招股说明书中回复称“公司与宝盛大昌、万润能源等关联公司发生的电解铜购销交易包括金属贸易业务及生产性采购。电解铜是一种标准化程度非常高的产品,在国内外都有较活跃的现货交易市场和期货市场,市场竞争比较充分,业内企业都是价格接受者。电解铜既是金属贸易业务的交易标的,也是公司生产所需的主要原料。行业内优质的金属贸易公司往往也是公司生产原料的供应商”。

其次是经营活动产生的现金流量净额波动的问题,发审委关注到公司经营活动产生的现金流量净额有下降趋势,且经营活动现金流量净额出现负值,要求公司详细说明在营业收入大幅增加的情况下,经营活动产生的现金流量有下降趋势和出现负值的原因。

公司解释称“公司铜产品原材料采购时一般以现款现货、预付货款和即期信用证等预付为主的方式结算。当公司主营业务规模快速增长时,原材料采购会导致预付款项、存货余额增长较多,而应付账款增长较少。铜产品对外销售时主要以赊销方式结算,授予大部分下游客户一定信用期。当公司主营业务规模快速增长时,应收账款、应收票据余额增长较快,占用较多营运资金”。

最后是关于公司安全生产的问题,从招股说明书披露的信息来看,2017-2019年公司存在多起行政处罚,包括2017年11月30日子公司金田冶炼发生一起机械伤害致死事故,发审委要求其补充披露公司是否存在安全隐患,是否会影响发行人的生产经营。

对此,金田铜业在招股书中回复称“公司制定《安全生产隐患排查和危险源管理规定》、《危险源辨识和风险评价程序》,对公司各项经营活动中危险源辨识、评价及控制,同时,公司制定各类规章制度,通过对‘人的不安全行为、物的不安全状态、环境因素以及人的管理缺陷’四个方面进行全面控制,确保员工安全和产品生产的顺利实现。总体上,公司安全生产风险可控,不存在重大安全生产隐患,不会影响公司的生产经营”。

除了以上公司自己揭露风险外,来自启信宝的数据显示,金田铜业历史上涉及多起司法诉讼,包括2条合同纠纷,2条劳动争议,2条其他纠纷,20条买卖合同纠纷。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号