首页 > 正文

新股排查丨力鼎光电重要原材料采购波动大,高毛利远高于同行

2020-07-17 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

7月9日,力鼎光电(605118.SH)发布了《首次公开发行股票招股意向书》,宣布在上交所上市,共发行股票 4100万股,发行价为9.28元/股,市盈率为22.99倍。

力鼎光电成立于2002 年,是一家专注于光学镜头的设计、生产和销售的公司。产品应用于安防视频监控、车载成像系统、新兴消费类电子、机器视觉等领域。财报显示,2019年力鼎光电的营业收入为4.65亿元,同比下降11.58%,扣非净利润为1.64亿元,同比下降14.63%。

7月20日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组来为大家扒一扒。

出口收入占比超过72%,汇率变动风险大

力鼎光电在7月9日发布的《首次公开发行股票招股意向书》中,一共提示了20个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,发现有三大风险与公司的经营关联性高,分别是贸易政策变化风险,汇率变动风险,以及主要客户收入下滑风险,值得投资者注意。

首先是贸易政策变化风险,2017-2019年,力鼎光电的主营业务境外销售收入分别为2.99亿元、4.12亿元和 3.35亿元,占主营业务收入的比重分别为 70.85%、78.24%和 72.05%。出口业务是公司的重要收入、利润来源,因此主要销售国的贸易政策变化对公司经营业绩有较大影响。

力鼎光电提示,公司出口业务产品主要销往中国香港、中国台湾、日本、韩国、欧盟、美国、加拿大、泰国等地区和国家。目前,除了美国对光学镜头产品加征25%的关税外,其他地区和国家对光学镜头产品进口没有特别的限制性贸易政策,但如若未来上述地区和国家贸易政策发生变化,公司产品出口将受到限制,出口业务可能出现下滑,对公司业绩造成不利影响。

其次是汇率变动风险,力鼎光电出口业务占比高,出口业务主要以美元进行定价和结算,也使得公司存在较大的汇率波动风险。2017-2019年,公司汇兑损益分别为 667.78 万元、-505.25 万元和-312.53 万元,占当期营业利润的比重分别为 4.53%、-2.21%和-1.56%。

力鼎光电提示,近年来,随着人民币汇率制度改革的深入以及受国际政治、经济形势变化的影响,美元兑人民币汇率波动较大。2017-2019年,假设美元对人民币汇率变动3%,对发行人各期营业收入的影响比重分别为 2.13%、2.35%、2.16%;对财务费用的影响比重分别为 40.83%、66.01%、70.94%;对净利润的影响比重分别为 8.16%、7.17%、6.75%,汇率波动带来的汇兑损益影响公司业绩。

第三是主要客户收入下滑风险,2019年,力鼎光电安防视频监控领域最终品牌客户安讯士以及新兴消费类电子最终品牌客户Ring、Arlo 的销售收入均出现较大幅度下滑,下滑幅度分别为31.72%、72.97%和 22.99%。客户收入下滑也影响公司业绩。

力鼎光电表示,虽然公司通过导入新项目、研发玻塑混合镜头、配合新产品生产等方式在一定程度上消除了不利影响因素,并通过挖掘老客户需求、拓展新客户、开发新业务等方式增加收入将 2019 年营业收入下滑幅度减少至 11.58%,但不排除未来受国内外宏观经济波动、下游应用领域市场变化等因素导致公司主要客户销售收入的波动,进而对公司经营业绩产生不利影响的可能。

重要原材料采购占比波动大

力鼎光电递交上市申请后,发审委于2019年9月20日给出反馈意见。

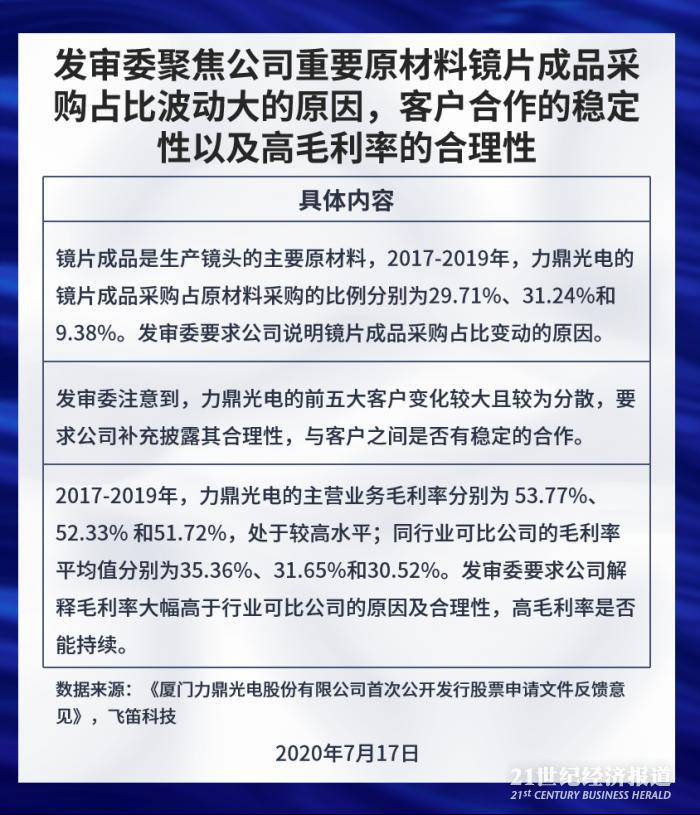

发审委关注的问题中,重要原材料镜片成品采购占比波动大的原因,客户合作的稳定性,以及毛利率高于同行的合理性,值得投资者注意。

首先是镜片成品采购占比变动的原因,镜片成品是生产镜头的主要原材料,2017-2019年,力鼎光电的镜片成品采购占原材料采购的比例分别为29.71%、31.24%和9.38%。发审委要求公司说明镜片成品采购占比变动的原因。

力鼎光电解释,2017-2018年,公司镜片成品加工产能基本饱和,无法满足生产所需,因此制定了镜片成品采购计划。由于2019年初子公司上饶力鼎投产后,镜片产能逐渐释放,加工能力明显上升,且2018年底公司对外采购的镜片成品库存较大,因此对外采购比例下降至9.38%。

其次是客户合作的稳定性,发审委注意到,力鼎光电的前五大客户变化较大且较为分散,要求公司补充披露其合理性,与客户之间是否有稳定的合作。

力鼎光电解释,主要客户变化较大,主要是由于部分主要客户的销售收入下滑,对公司的采购额相应减少,以及部分客户需求变化或是合作项目进入收尾状态,造成公司销售额的变动。同时公司表示,在安防视频监控领域,与主要终端品牌客户合作时间均在 6 年以上;在消费类电子领域,公司在客户发展较早阶段已切入其终端产品的研发,形成较为稳定的合作,合作时间不长主要是因为客户兴起发展的整体时间并不长。在机器视觉领域,与主要客户 Natural Point, Inc.维持了 10 年的合作关系。因此,公司认为已与主要客户建立了长期稳定的合作关系。

第三是毛利率高于同行的合理性,2017-2019年,力鼎光电的主营业务毛利率分别为 53.77%、52.33% 和51.72%,处于较高水平;同行业可比公司的毛利率平均值分别为35.36%、31.65%和30.52%。发审委要求公司解释毛利率大幅高于行业可比公司的原因及合理性,高毛利率是否能持续。

力鼎光电解释,由于长期致力于欧美日韩等国际市场,公司光学镜头的产品规格、标准、光谱范围、以及产品质量水平均大幅优于可比公司光学镜头,产品存在实质性差异,是销售单价、单位成本均大幅高于可比公司光学镜头产品的根本原因,也是公司毛利率大幅高于可比公司的根本原因。而中高端市场定位、有力的技术保障、优质的客户以及良好的口碑是公司持续获得高毛利率的主要原因,亦是未来高毛利率可以持续的保障。

除了以上公司风险点,来自启信宝的数据显示,力鼎光电历史上存在1条买卖和同纠纷,1条其他纠纷,还有1条未验先投的违规违建记录。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号