首页 > 正文

2021年社融和M2怎么看?

2020-12-08 固收彬法 固收彬法

摘要:

(1)总量角度

2020年三季度《货币政策执行报告》强调“社融和M2增速与反映潜在产出的名义GDP增速相匹配”。这一表述变化的前提是2021年对应着特殊的基数因素,从货币政策角度也需要考虑基数效应的剔除才能合理决定广义货币与社融的增速。

沿用央行研究局的测算,明年潜在产出增速预计在5.5%左右,考虑到库存周期上行阶段,实际经济可能略高于潜在增速,同时我们预测明年GDP平减指数约为1.5%,因而明年反映潜在产出的名义GDP增速预计约为7.5%。

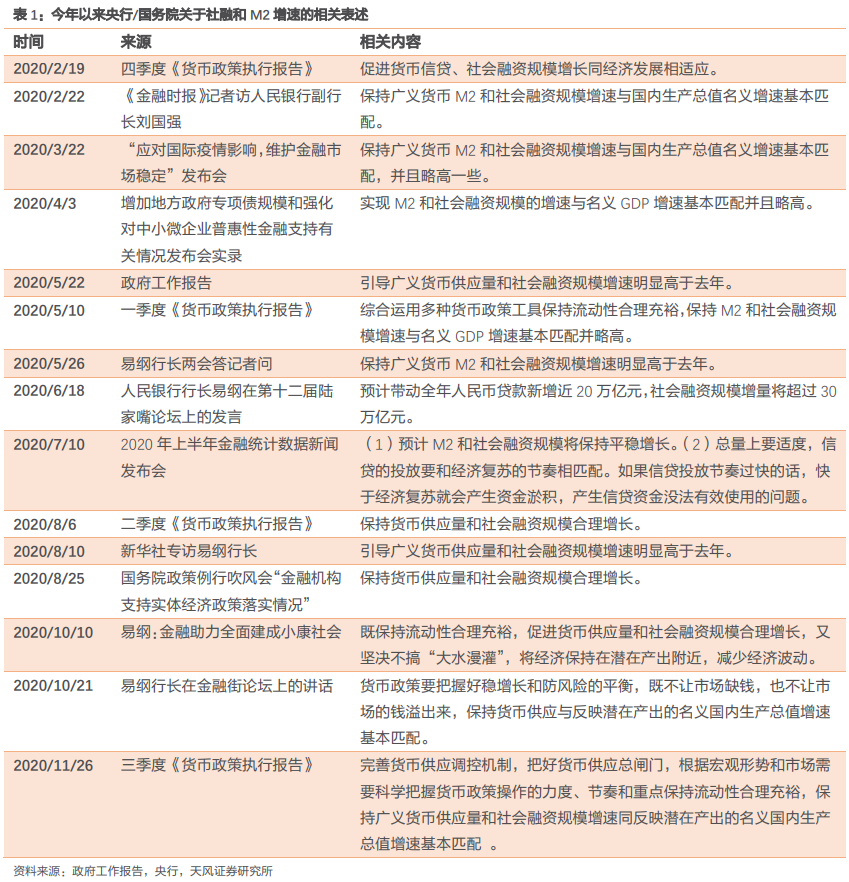

历史上央行提及社融、M2增速与名义GDP增速基本匹配的相关表述的时间段基本在2018年三季度-2019年三季度。并且,央行认为2019年实际GDP增速接近于潜在产出增速,即当时的名义GDP增速可以反映潜在产出,因而我们可以认为2019年(至少前三季度)的数据特征符合央行要求。

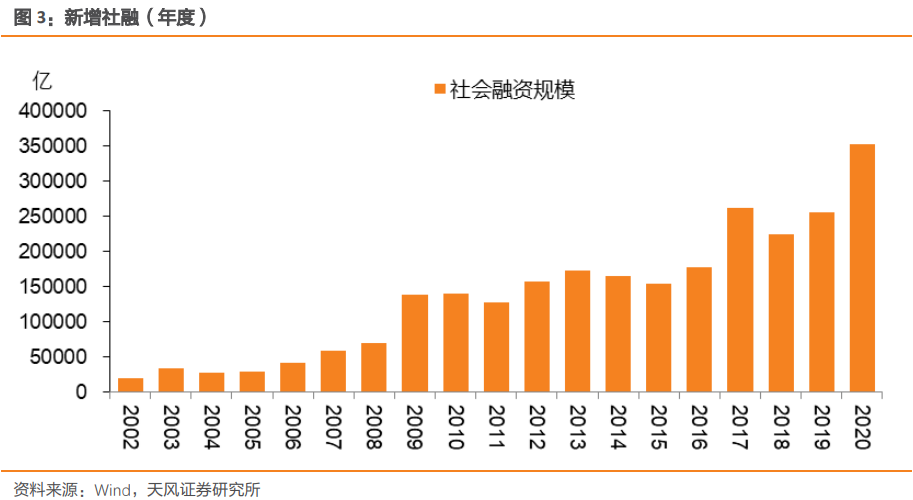

2019年社融与名义GDP增速差约为3%,M2与名义GDP增速差约为1%。考虑增速差明年社融增速可能略高于10.5%,对应新增社融规模大约是30万亿,较今年超过35万亿的规模会有明显下降(降幅超过5万亿)。考虑增速差明年M2增速则可能在8.5%左右。

不过,结合历史经验,我们认为上述测算结果可能偏小。历史上新增社融规模较前一年降幅最大为3.66万亿(2018年),如此大的降幅是建立在结构性去杠杆和防风险的基础之上。2020年三季度《货币政策执行报告》强调未来保持宏观杠杆率平稳,这也意味着明年大概率不会出现像2017-2018年的去杠杆局面。因而,明年新增社融大概率不会较今年出现明显下降。

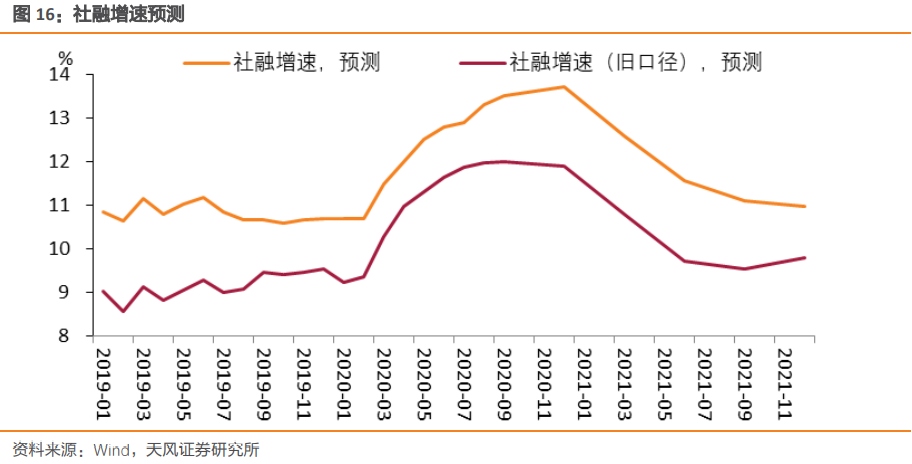

综上所述,根据央行要求“社融和M2增速与反映潜在产出的名义GDP增速相匹配”估算出来的社融增速10.5%可能会低估明年实际情况,而明年新增社融大概率不会超过今年(持平情况下明年社融增速为12.2%),因而明年社融增速实际情况可能介乎这两者之间,我们初步判断约为11%,对应新增社融规模在31.7万亿左右。同理,我们推算出明年M2增速可能在9%左右。

(2)分项角度

我们预测明年新增贷款、企业债券、政府债券和非标规模分别为20、4.4、7.1万亿和-1万亿,考虑上其他分项合计约为31.5万亿,对应社融增速约为11%。

节奏方面,我们预测明年1-4季度新增社融分别为9.6、7.8、8、6.1万亿,社融增速逐季下降。

总量角度看2021年社融和M2

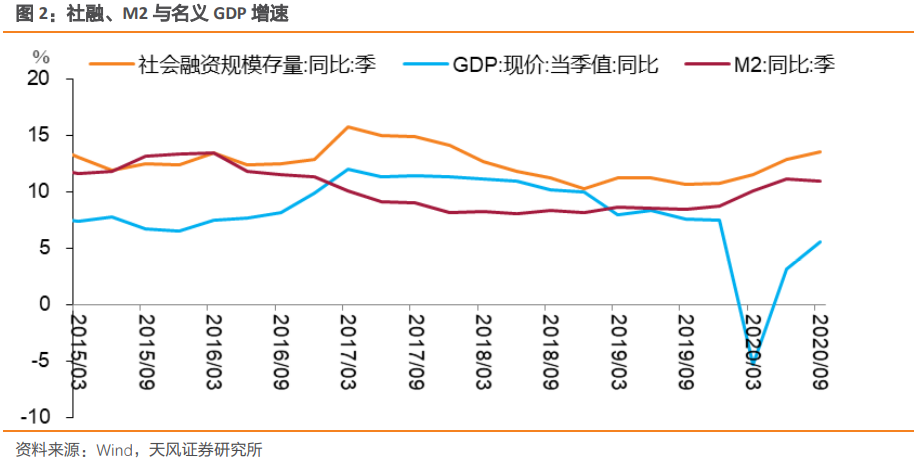

上半年在应对疫情和支持经济复苏过程中逆周期调节力度有所加大,政府对于宏观杠杆的容忍程度有所提升,2020年《政府工作报告》提出:“引导广义货币供应量和社会融资规模增速明显高于去年”。

随着疫情冲击消退以及经济逐步恢复至常态,政策重心转向跨周期设计与调节,2020年三季度《货币政策执行报告》重提“把握货币供应总闸门”和“不搞大水漫灌”(上一次是在2019年四季度),并且强调“社融和M2增速与反映潜在产出的名义GDP增速相匹配”。而疫情之前央行的表述是“社融和M2增速与名义GDP增速基本匹配(并且略高)”。

这一表述变化的前提是2021年对应着特殊的基数因素,从货币政策角度也需要考虑基数效应的剔除才能合理决定广义货币与社融的增速。

我们应该如何理解“社融和M2增速与反映潜在产出的名义GDP增速相匹配”呢?为此我们需要先回答两个问题:

(1)明年反映潜在产出的名义GDP增速是多少?

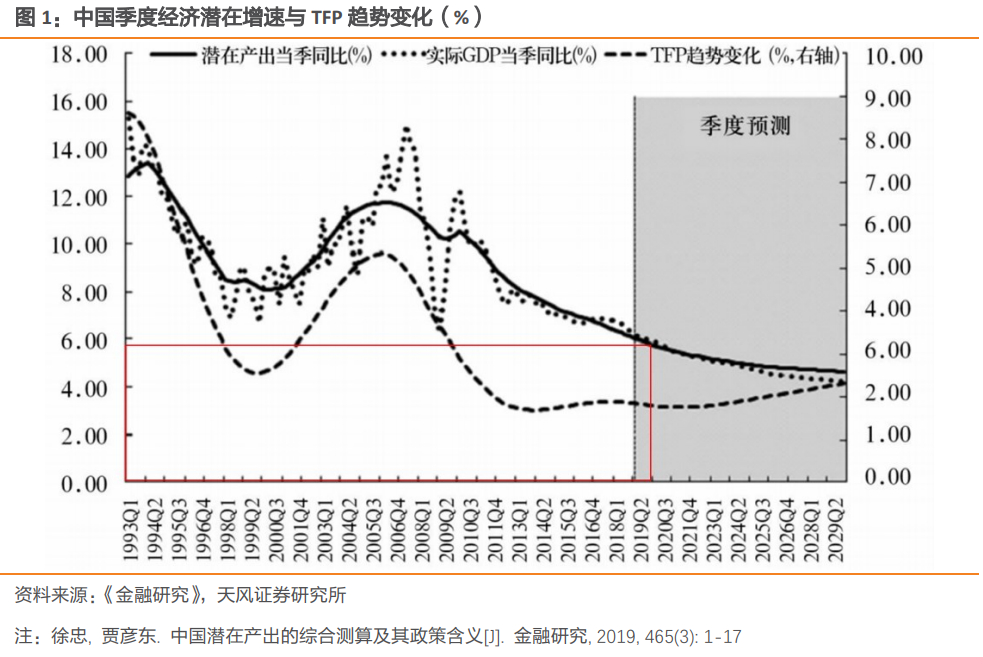

潜在产出反映的是经济中长期供给能力,实际GDP为当期经济供给能力,不过容易受到短期因素的影响,两者之差即为产出缺口。

2019年一季度《货币政策执行报告》指出“当前(2019年一季度)经济实际增速6.4%与潜在增速相近,产出缺口接近为零”。

另外,央行研究局于2019年3月发表的《中国潜在产出的综合测算及其政策含义》测算出2018、2019年潜在产出增速约为6.4%、6.1%,对应产出缺口为0.2%(2019年国家统计局对GDP数据修订后为0.3%)和0。

沿用央行研究局的测算,明年潜在产出增速预计在5.5%左右,考虑到库存周期上行阶段,实际经济可能略高于潜在增速,同时我们预测明年GDP平减指数约为1.5%,因而明年反映潜在产出的名义GDP增速预计约为7.5%。

(2)如何理解“基本匹配”?

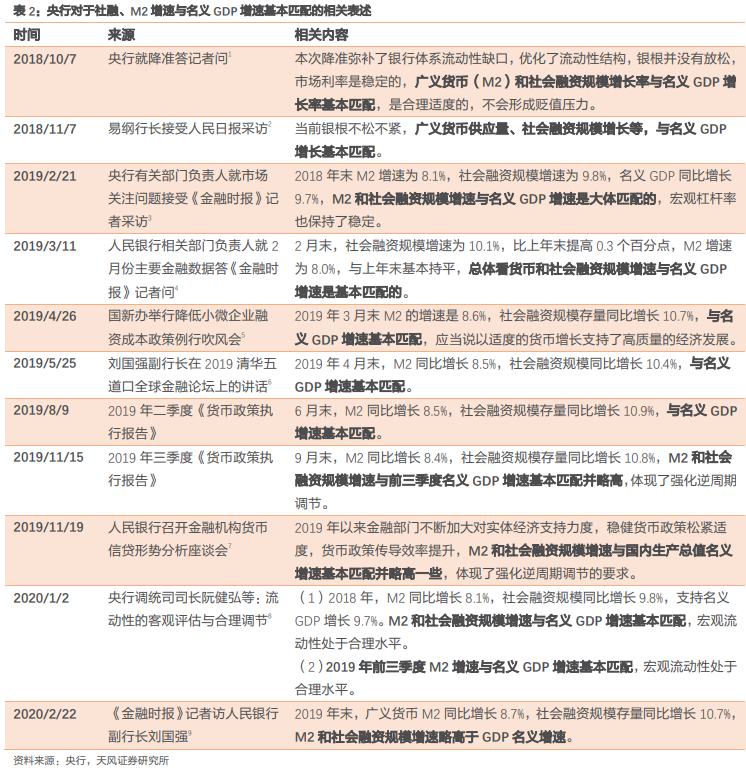

我们梳理了历史上关于社融、M2增速与名义GDP增速基本匹配的相关表述,可以发现央行提及的时间段涵盖2018年三季度-2019年三季度。

此外,如上文所述,央行认为2019年实际GDP增速接近于潜在产出增速,即当时的名义GDP增速可以反映潜在产出,因而我们可以认为2019年(至少前三季度)的数据特征符合央行所说的“社融和M2增速与反映潜在产出的名义GDP增速相匹配”要求,并以此来判断明年的增速差。

回顾历史数据,2019年社融与名义GDP增速差约为3%,M2与名义GDP增速差约为1%,并且无论是否考虑GDP修订因素结果差别均不大[10]。

由于明年反映潜在产出的名义GDP增速预计约为7.5%,考虑增速差明年社融增速可能略高于10.5%,对应新增社融规模大约是30万亿,较今年超过35万亿的规模会有明显下降(降幅超过5万亿)。考虑增速差明年M2增速则可能在8.5%左右。

进一步地,上述估算的明年社融增速10.5%(新增社融30万亿)、M2增速8.5%是否合理呢?我们从三方面进行判断:

一、假设明年新增社融规模持平于今年,那么明年对应社融增速为12.2%。同理可推算出明年M2增速约为9.4%。

二、次贷危机后,在政策收紧的宏观背景下,2010年新增社融规模仍较2009年有小幅提升(虽然社融和M2增速有所下滑)。

三、历史上新增社融规模较前一年降幅最大为3.66万亿(2018年),如此大的降幅是建立在结构性去杠杆和防风险的基础之上。

因此,结合历史经验,我们认为上述测算结果可能偏小。

另外,考虑到当前国内经济增长仍面临内生性问题而海外仍存在较大不确定性,李总理已经在不同场合表示要保持宏观政策连续性、有效性和可持续性(虽然疫情防控期间部分特殊的、阶段性的政策工具确实已经或将要退出),2020年三季度《货币政策执行报告》也强调未来保持宏观杠杆率平稳,这也意味着明年大概率不会出现像2017-2018年的去杠杆局面。因而,明年新增社融大概率不会较今年出现明显下降。

综上所述,根据央行要求“社融和M2增速与反映潜在产出的名义GDP增速相匹配”估算出来的社融增速10.5%可能会低估明年实际情况,而明年新增社融大概率不会超过今年(持平情况下明年社融增速为12.2%),因而明年社融增速实际情况可能介乎这两者之间,我们初步判断约为11%,对应新增社融规模在31.7万亿左右。同理,我们推算出明年M2增速可能在9%左右。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3639444/index.html.

[2]http://news.cnr.cn/native/gd/20181107/t20181107_524408118.shtml.[3]https://www.financialnews.com.cn/gc/sd/201902/t20190221_154954.html. [4]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3782070/index.html.[5]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3815785/index.html. [6]http://finance.china.com.cn/news/special/2019wdk/20190525/4989333.shtml.[7]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3924230/index.html.

[8]https://xw.qq.com/amphtml/20200102046409/FIN2020010204640900.

[9]http://www.gov.cn/xinwen/2020-02/22/content_5482009.htm.

[10]考虑GDP修订因素主要是因为央行提及的名义GDP数值时大部分都为初步核算值。

分项角度看社融

社融主要由贷款、企业债券、非标(包含未贴现票据、信托贷款和委托贷款)和政府债券组成,因此我们主要从这四方面预测2021年新增社融规模。

1、贷款

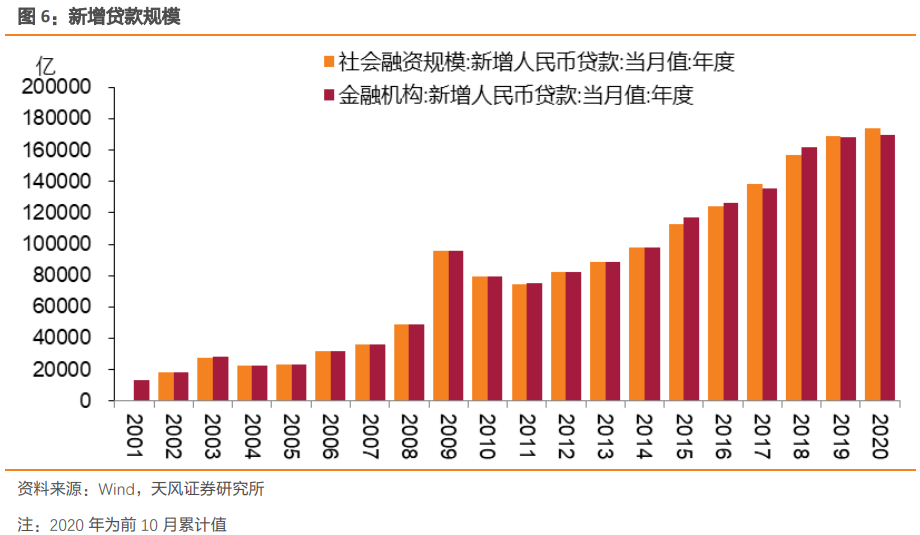

2020年6月陆家嘴论坛中易纲行长预测全年新增贷款规模约为20万亿,从前10个月的数据判断该目标基本能够达成,实际值可能会略低于20万亿。

展望明年,我们认为有几方面因素会对新增贷款规模产生负面影响:

(1)部分政策工具退出

今年在疫情冲击的背景下,央行推出了总共1.8万亿再贷款再贴现额度,创新两项直达实体经济的货币政策工具以支持小微企业融资。不过,就如央行自己所言,这些政策工具都只是阶段性、临时性的,当明年疫情影响消退、经济逐步恢复常态后这些政策工具都需要退出,这会削弱银行对企业的信贷供给。

(2)房地产融资严监管

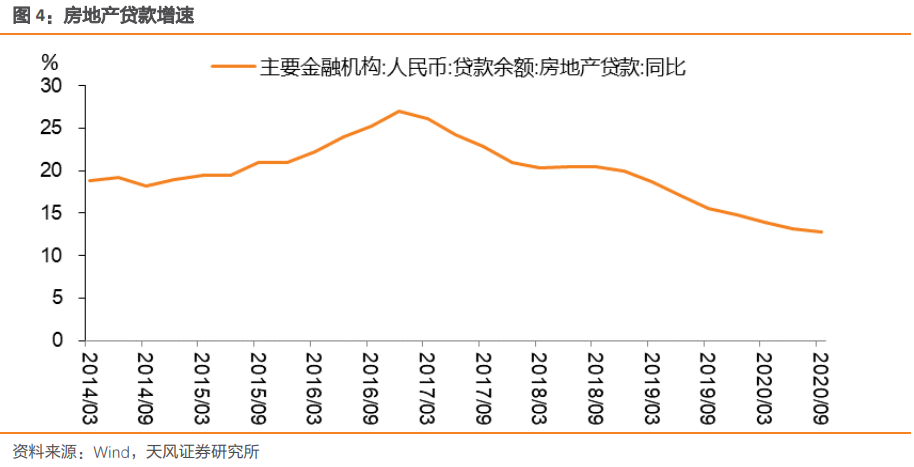

“房住不炒”政策诉求和房地产融资严监管已是常态,在疫情之下监管部门进一步对房企设定了“三道红线”,郭树清主席也继续强调房地产是现阶段我国金融风险方面最大的“灰犀牛”。我们判断房地产融资严监管的态势会延续到明年,明年房地产贷款增速预计仍会进一步下降。

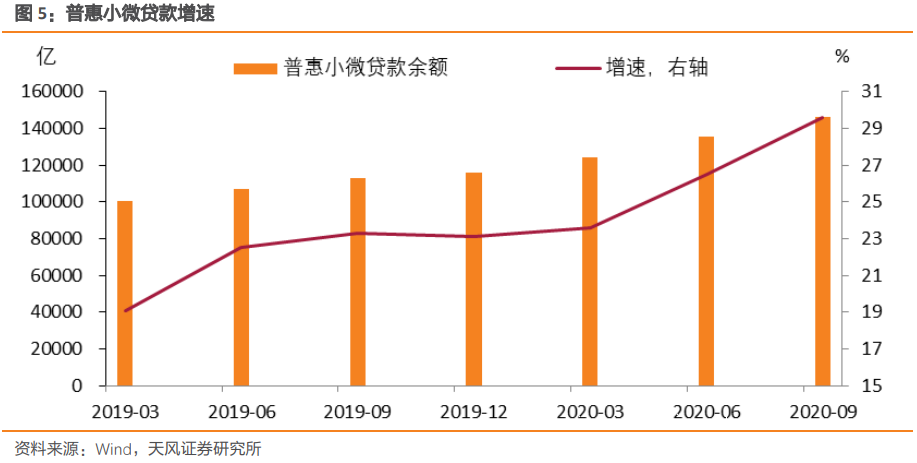

(3)普惠小微贷款增速要求下降

今年5月《政府工作报告》[1]提出五大行普惠型小微企业贷款增速要高于40%,而实际上疫情发生之前国常会对增速的要求仅为20%。考虑到明天疫情冲击消退以及经济逐步恢复常态,我们认为政府对于五大行普惠小微贷款增速要求大概率较今年有所下降。

虽然存在一些利空因素,但我们认为明年新增贷款规模并不会较今年出现大幅下滑,主要有两方面原因:

一、经济逐步回升也会带动制造业企业等信贷需求上升。

二、宏观政策不会出现显著收紧。回顾历史,金融危机过后2009年下半年开始政策开始明显收紧,在此影响之下2010年新增贷款较2009年下降了1.65万亿,这也是历年来最大一次降幅。而当前李总理已经在不同场合表示要保持宏观政策连续性、有效性和可持续性,并且央行对于未来宏观稳杠杆的要求也不会让信贷出现大规模收缩。

综上所述,我们判断明年新增贷款规模不会出现2010年大幅收缩的情况,明年新增贷款预计约为19-20万亿。

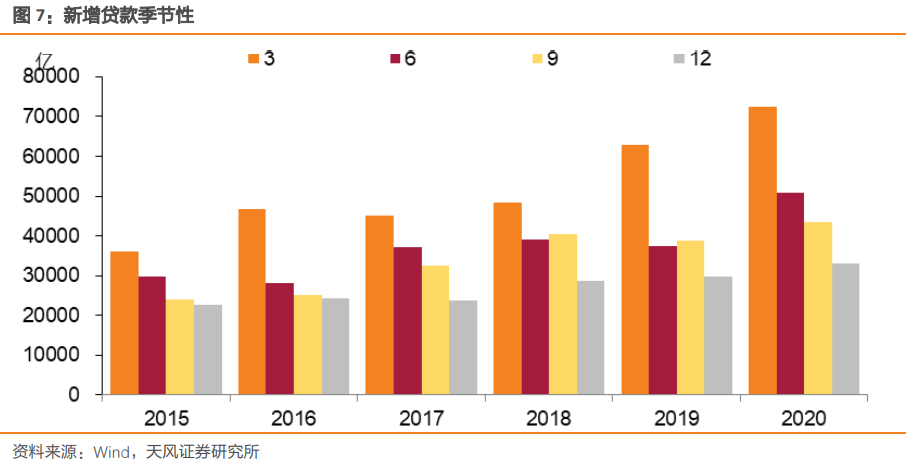

进一步考虑季节性因素,我们判断明年1-4季度新增贷款规模分别为7、5、4.4、3.6万亿。

2、企业债券

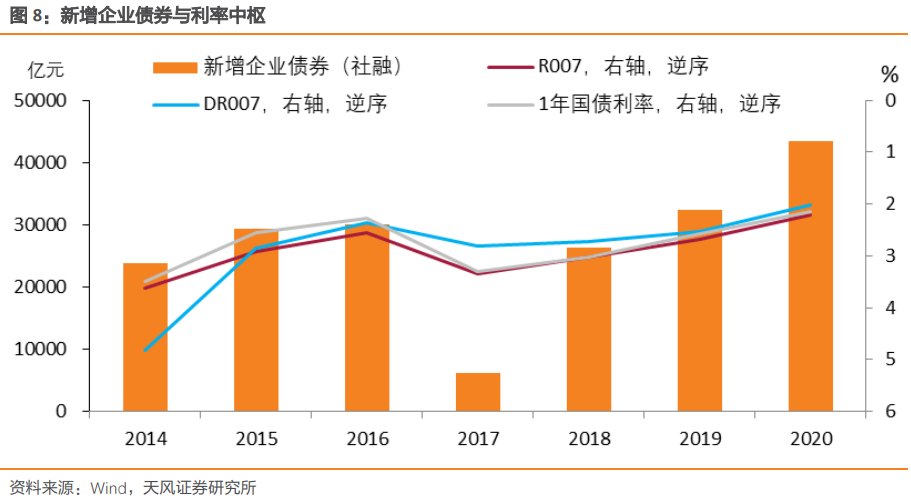

整体而言,企业信用债融资和利率水平息息相关,相对较高的利率水平会抑制或延后企业债券融资需求,历史数据也较好地印证了这一点。

今年由于疫情的影响,利率中枢较2019年有所下行,新增企业债券融资规模也较去年有提升(其中也有政策支持的因素)。并且,今年利率中枢快速下行主要集中在上半年,因而今年新增企业债券也主要发生在上半年。

此外,次贷危机后,在政策收紧的环境下2010年新增企业债券较2009年下降了1300亿。

展望明年,考虑到疫情影响消退以及经济逐步恢复到潜在水平,利率中枢预计较今年有所提升,这对应着明年新增企业债券可能会低于今年。2020年新增企业债券大概率会超过4.6万亿,而我们预计2021年为4.4万亿左右。

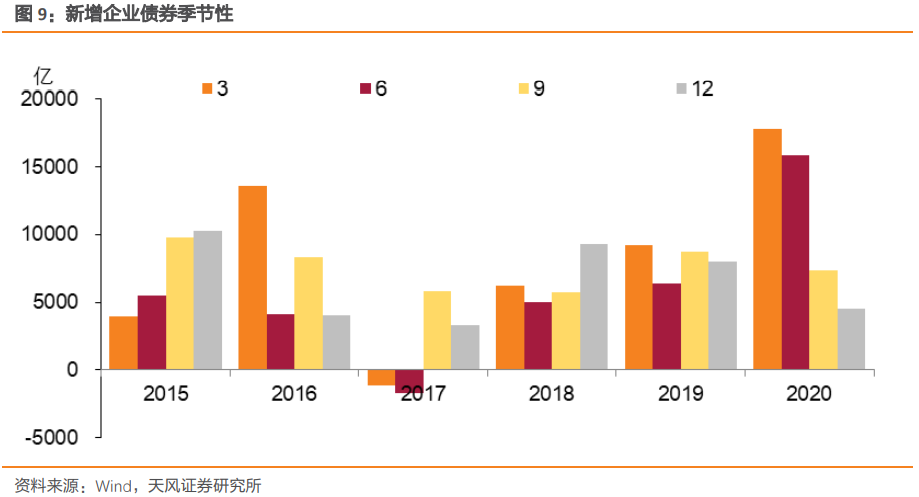

考虑到明年利率走势可能是前高后低,进一步结合季节性因素,我们判断明年1-4季度新增企业债券分别为1.1、0.88、1.32、1.1万亿。

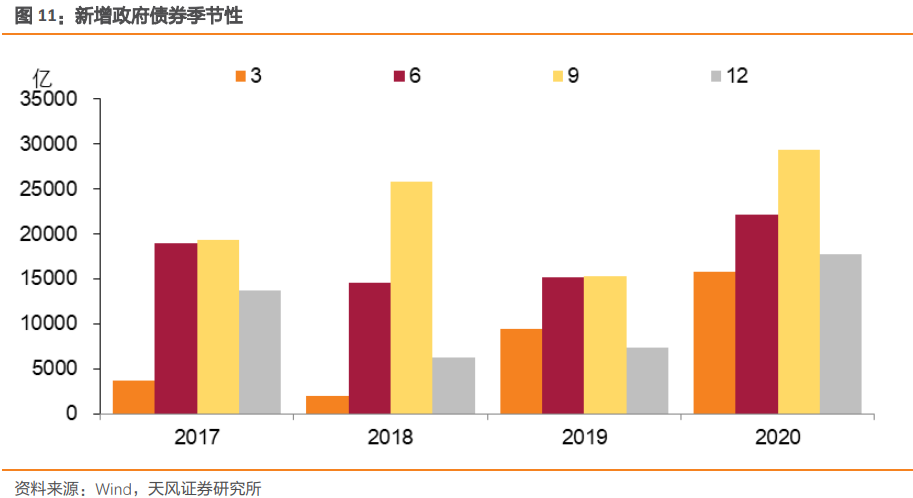

3、政府债券

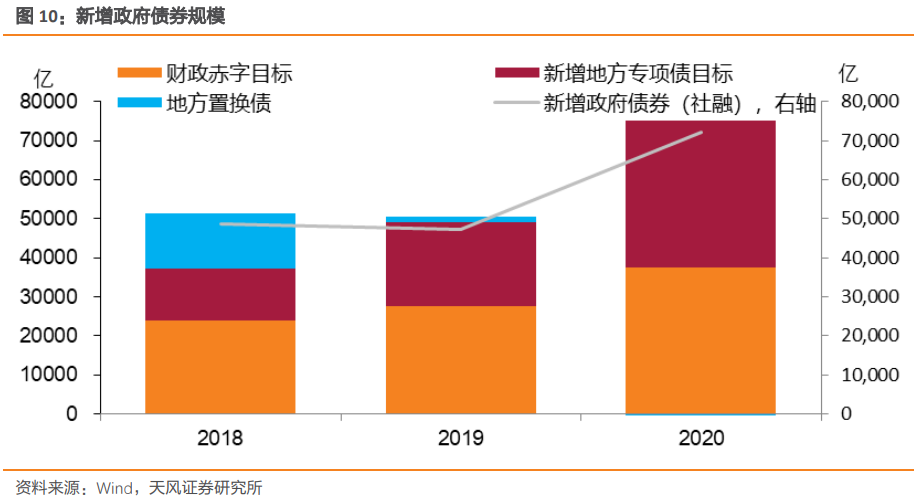

今年为了对冲疫情带来的负面影响,新增政府债券规模大幅上升至8.51万亿(其中包括1万亿抗疫国债)。

当前经济持续恢复,明年经济预计维持在潜在产出附近。参照IMF的预测,2020、2021年GDP增速约在1.9%、8.2%,根据我们测算2020、2021年GDP平减指数分别为1.2%、1.5%,从而可以得到2020、2021年名义GDP预计分别为1,024,555亿元、1,123,936亿元。假设明年目标赤字率回到3%,对应财政赤字33,718亿元。

对于新增专项债,按照限额调整的原则,“当经济下行压力大、需要实施积极财政政策时,适当扩大当年新增债务限额;当经济形势好转、需要实施稳健财政政策或适度从紧财政政策时,适当削减当年新增债务限额或在上年债务限额基础上合理调减限额”。在明年疫情消退经济继续恢复的环境下,新增额度预计不会再增加。不过毕竟专项债是基建的重要抓手,明年基建力度小于今年但也不至于形成明显的拖累,财政政策继续保持积极,暂且预计明年新增专项债规模与今年持平。

综上所述,我们预计明年新增政府债券规模约为7.1万亿,较今年下降1.4万亿。

在此基数上考虑季节性因素,我们判断明年1-4季度新增政府债券分别为1.42、2.13、2.49、1.06万亿。

4、非标(信托贷款+委托贷款+未贴现票据)

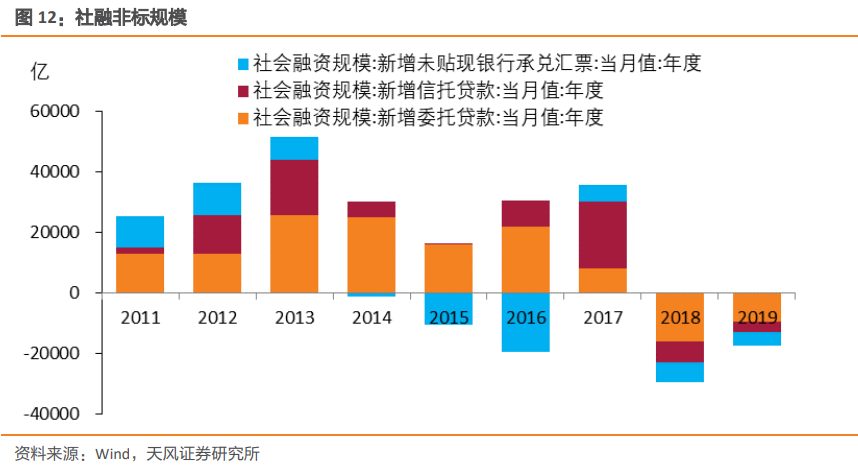

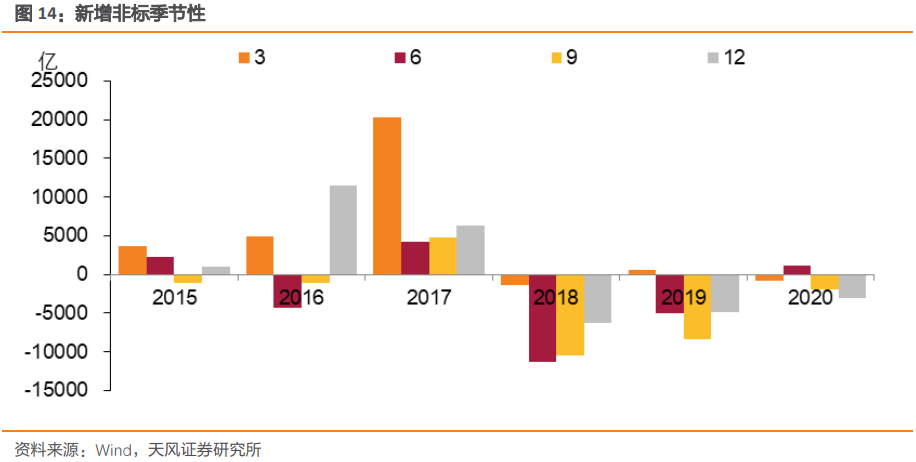

在金融严监管下,2018、2019年社融非标规模逐步收缩,分别下降2.94和1.76万亿。今年由于疫情影响,非标收缩幅度明显不如前两年,特别是未贴现票据规模较前两年有明显增长。

然资管新规过渡期延期到2021年底,但从下半年监管部门的表态来看其对于资管业务规范整改以及影子银行和交叉金融业务的监管力度会有所加强,因此我们判断明年非标规模收缩幅度较今年有所提升。

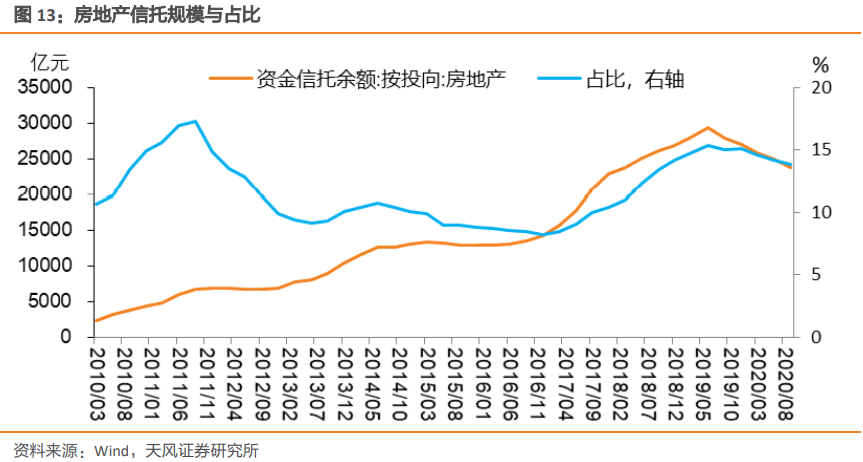

此外,“房住不炒”政策诉求和房地产融资严监管已是常态,过去信托最主要增量房地产已经受到压制,房地产信托规模和占比均不断下降。在疫情之下监管部门进一步对房企设定了“三道红线”,郭树清主席也继续强调房地产是现阶段我国金融风险方面最大的“灰犀牛”[2]。在延续房地产融资严监管之下,我们预计明年流向房地产的信托净融资规模会继续压缩,并且降幅预计会高于今年。

综上所述,我们预计明年非标压降规模约为1万亿元(今年预计小于5000亿元)。

结合季节性因素,我们判断明年1-4季度非标降幅分别为1000、3000、4000、2000亿。

5、分项汇总

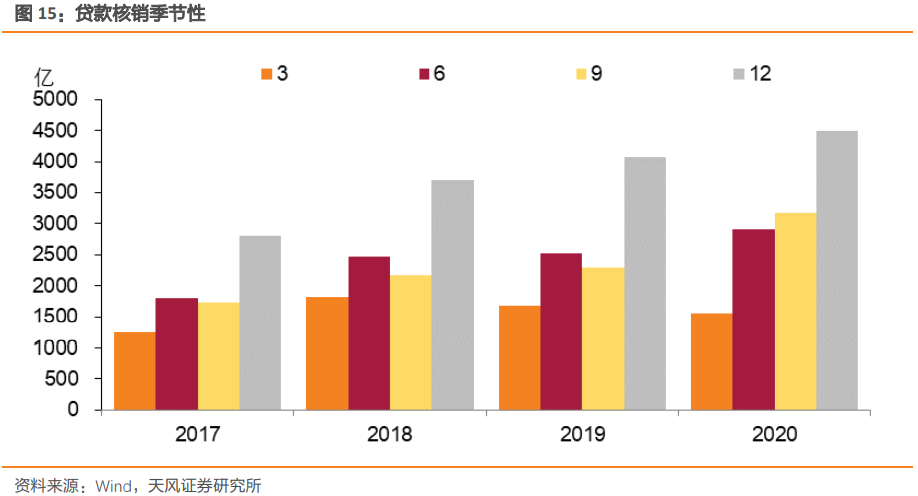

除了以上四个主要分项,明年还有一个分项需要特别注意——贷款核销。

2020年三季度《货币政策执行报告》提到:“疫情冲击带来的金融风险存在一定时滞,未来不良贷款有上升压力”。郭树清书记也强调“尽最大可能提早处置不良资产……有毒资产是必须下决心切除的病灶,掩盖拖延只会贻误治疗,最终带来严重后果”[3]。因此,明年不良贷款风险大概率会加速、增量暴露,对应贷款核销规模预计也会强于季节性。我们预计明年贷款核销规模为1.4万亿,较今年1.2万亿有所提升。

综上所述,我们判断明年新增社融规模约为31.5万亿,1-4季度分别为9.6、7.8、8、6.1万亿;明年社融增速预计为11%,并且逐季下降。

[1] http://www.gov.cn/premier/2020-05/22/content_5513757.htm.

[2] http://news.youth.cn/jsxw/202012/t20201201_12598946.htm.

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4072692/index.html.

风险提示

风险提示:政策不确定性,海外不确定性,经济发展超预期

粤公网安备 44010402000579号

粤公网安备 44010402000579号