首页 > 正文

快手:2020年营收588亿元,同比增长50.2%,超五成收入来自于直播

2021-03-23 21综合

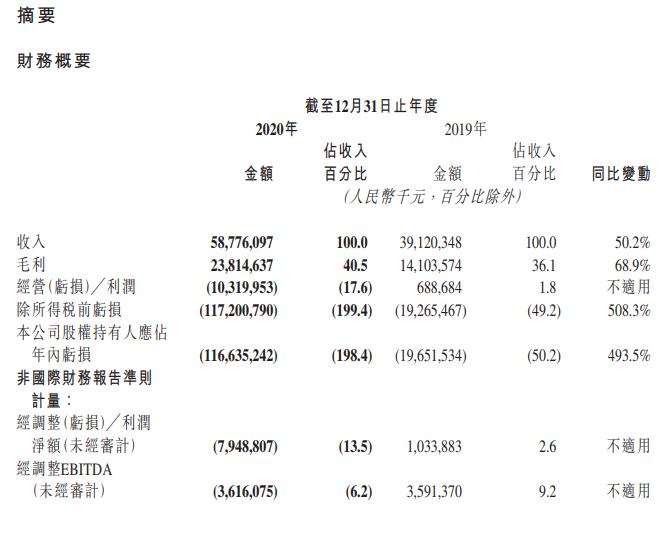

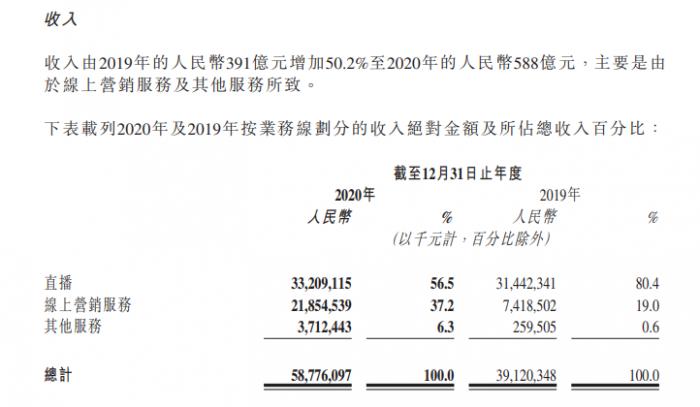

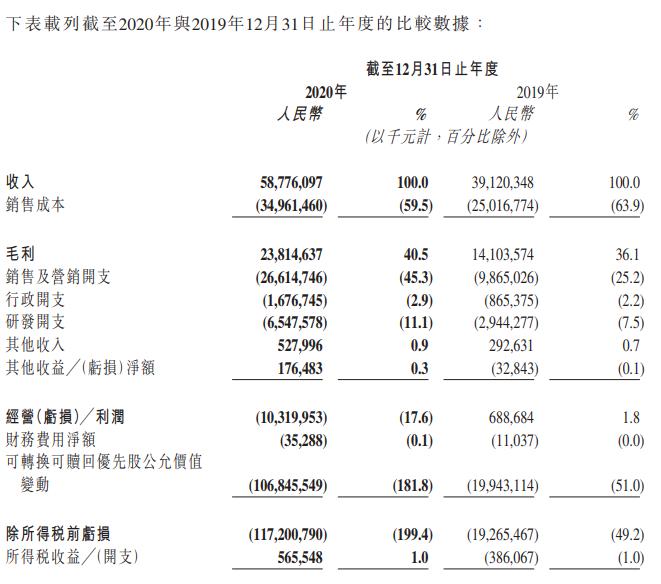

3月23日,快手发布2020年财报,2020年快手的总收入由2019年的人民币391亿元大幅增至人民币588亿元,同比增长50.2%,主要是由于在线营销服务及其他服务(包括电商)的强劲增长所致。

随着在线营销服务持续快速增长,2020年的在线营销服务收入由2019年的人民币74亿元增长194.6%至人民币219亿元。在线营销服务收入占总收入比例由2019年的19.0%增至2020年的37.2%,此外直播业务收入占快手总收入的56.5%,其余6.3%则来自其他服务。由于收入结构改变,快手的毛利率由2019年的36.1%提升至40.5%。

经调整后亏损79.48亿

快手2020年全年净亏损1166.35亿元,市场预期为净亏损706.69亿元。2020年全年经调整后亏损79.48亿。

快手财报显示,公司股权持有人应占亏损达1166.35亿元,同比扩大493.5%。不过快手的巨额亏损并不是来自业务,主要是2020年及2019年的可转换可赎回优先股公允价值变动分别为负人民币1068亿元及负人民币199亿元,主要是由于本公司估值增加所致。

快手2020年录得经营亏损人民币103亿元,经营利润率为-17.6%,2019年则录得经营利润人民币688.7百万元,经营利润率为1.8%。快手称,2020年的经营亏损主要是由于为扩大用户群及提升用户参与度、提高品牌认知度及发展快手的整体生态系统而增加销售及营销开支所致。

直播收入占56.5%

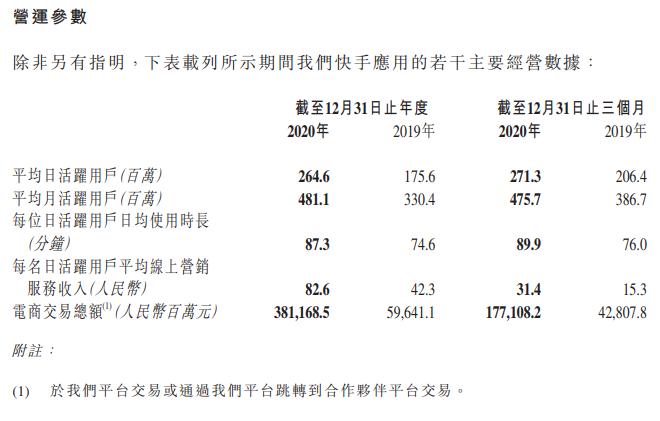

2020年,来自在线营销服务的收入由2019年的人民币74亿元增加194.6%至人民币219亿元。每名日活跃用户平均线上营销服务收入由2019年的人民币42.3元增加95.3%至2020年的人民币82.6元。2020年第四季度,在线营销服务成为快手最大的收入来源,其收入占总收入比例首次超过直播业务的贡献。

2020年,快手直播收入由2019年的人民币314亿元增长5.6%至人民币332亿元。2020年全年,快手的直播平均月付费用户为5,760万,自2019年的4,890万增长17.8%。快手的每月直播付费用户平均收入在2020年为人民币48.0元,2019年为人民币53.6元。2020年第四季度,快手的直播平均月付费用户自2019年同期的5,020万增至5,080万。快手第四季度的每月直播付费用户平均收入为人民币51.8元,2019年同期为人民币56.6元。

快手平台上促成的电商交易的商品交易总额由2019年的人民币596亿元大幅增至2020年的人民币3,812亿元。平均重复购买率由2019年的45%进一步增至2020年的65%。

全年销售成本350亿元 研发开支65亿元

快手的销售成本由2019年的人民币250亿元增加39.8%至2020年的人民币350亿元。快手表示,主要是由于随着用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器快手托管成本、物业及设备及使用权资产折旧以及无形资产摊销亦有所增加;及主要因为配合业务增长而增加僱员使僱员福利开支增加,加上在线营销服务快手扩充使其他服务成本上升,导致其他销售成本上升。

快手的销售及营销开支由2019年的人民币99亿元增加169.8%至2020年的人民币266亿快手元,其占总收入的百分比由25.2%增加至45.3%。快手表示,主要是由于营销、品牌推广及快手广告活动增加所致。

快手的行政开支由2019年的人民币865.4百万元增加93.8%至2020年的人民币17亿元。快手表示,主要是由于为支持业务发展而增加行政管理人员数目及增加以股份为基础的薪快手酬开支导致僱员福利开支增加。

快手的研发开支由2019年的人民币29亿元增加122.4%至2020年的人民币65亿元。快手表示,主要是由于继续投资人工智能、大数据及其他先进技术而大幅增加研发人员数目,快手导致僱员福利开支增加。

盘中回调跌超1.7%,机构:券商板块依然拥有较为稳健的基本面")

粤公网安备 44010402000579号

粤公网安备 44010402000579号