首页 > 正文

美日信托业在社会经济发展中的变迁系列报告(下)- 日本篇

2021-03-31 中融信托

陈星宇2021年03月

观点一览

日本信托业的发展由政府主导,法律体系完备,创新特点突出,以金钱信托、年金信托等为代表的创新产品,为日本经济发展乃至社会福利体系的完善做出了巨大贡献。以日本信托业的发展历程为鉴,在当前我国社会经济结构转型进入关键期以及人口老龄化问题日益突出的宏观背景下,大力发展投资信托、养老信托等创新业务,并进一步推广信托文化宣传都将是未来我国信托业转型的重要发展方向。

01日本信托业发展历程简述

日本信托业的产生源于政府主导推动,核心目的是为了促进日本经济的高速发展,这与英美等国由市场自然发展引发投资需求之后(如美国“西进运动”)再催生信托行业的发展路径截然不同。

日本信托业的发展是政府主导的“人为的”产业化发展

早期长期融资功能突出,分业经营。日本学者福永健一认为日本“人为的”产业化特征有别于西方发达经济体的产业发展模式,这一特征也适用于信托业。20世纪初,信托被引入日本的主要目的就是为了服务于铁路、纺织等为代表的实体经济的融资需求。由于支持目标非常明确,日本信托业直接越过英美国家信托发展初期的民事信托阶段,直接进入到商事信托阶段。从1900-1920年,日本信托机构增加到488家,信托产品种类突破30个。然而早期信托公司资质良莠不齐,此后为规范行业发展,日本政府颁布法令强调信托的公共非营利性质,不允许信托公司兼营银行业务,到1928年,日本信托公司减少至36家。同时信托业管理的信托资产规模显著增长,从1924年的约1亿日元上升至1936年的约22亿日元。(周镇峰等,2011)中期逐渐形成独特的信托银行模式,多头垄断。1945年二战结束后日本政府实行“倾斜生产方式”提振经济,信托业由于资金来源稳定,且投资期限长,对经济复苏起到了非常重要的支持作用。1948年日本政府将信托公司转变为信托银行,批准其兼营信托+银行业务。1953年后日本政府再次确立了信托和银行的分业经营模式,要求信托业发挥长期融资功能,不再兼营银行业务。此后,日本信托业逐渐形成了以信托银行为主体,以信托业务为主、银行业务为辅,内部相互隔离的独特经营模式。到六十年代初,日本信托业业务逐渐集中到三井、三菱以及中央等7家信托银行手中。后期多元化服务,灵活创新。上世纪六七十年代,日本经济开始快速增长,信托业也迎来黄金发展期,年金信托、投资信托等创新产品层出不穷。从七十年代后期到九十年代初,信托机构的资产规模占金融行业资产总规模的约20%。1998年金融大改革后,日本信托业又开始出现混业经营的趋势,到目前仍处于一个整顿和过渡阶段。

总体看,日本信托业的产生源于日本政府的主导推动,行业定位是为了弥补传统金融行业(主要指银行业)的局限性。历经百年发展,日本信托业充分发挥创新思维,不是简单的将自身发展定位于“资产管理机构”,而是顺应时代发展需要,将自身业务不断扩展和融合,逐渐成长为享有极高声誉的“金融百货公司”。

日本信托业的持续发展得益于信托法律体系的不断完善

本质上,日本信托业的发展是一种政府主导的制度供给行为,即先公布信托法律法规,再出现信托机构或相关信托业务。1922年颁布的《信托法》明确了日本信托业的功能定位;《信托业法》则在法律层面明确了日本信托公司信托业务和银行业务分业经营的原则。1948年政府根据《金融机关重建整顿法》将信托公司转变为信托银行,并根据《兼营法》允许信托银行兼营信托+银行业务,但此后出现了管理混乱、功能不清、恶性竞争等诸多问题。1953年,日本政府对整体金融业采取了分业经营的模式,提出了“长短分离、银信分离、银证分离、大小分离”的原则。九十年代末日本全方位金融改革后,信托银行的业务开始在资金融通与管理方面逐渐向商业银行靠拢。

此外,日本监管机构鼓励信托业务创新。监管部门根据不同业务需求出台对应的不同信托特别法规,从而使得日本拥有当今世界上几乎最完备的信托业法律体系,比如,1952年颁布的《贷款信托法》,是为了促进贷款信托的快速发展;由《法人税法》产生了退休金信托;根据《继承税法》成立财产信托等。另一方面,日本信托业法律体系也面临一些新挑战。自2007年新《信托法》实行以后,很多新的信托业务开展不及预期,樋口范雄(2017)将其归结为制度的缺陷,比如缺乏想象力的税收和遗产继承制度,以及信托业法的不完善,很多新信托业务(如目的信托、限定责任信托)难以实践推行等。

创新是日本信托业的最重要特点之一

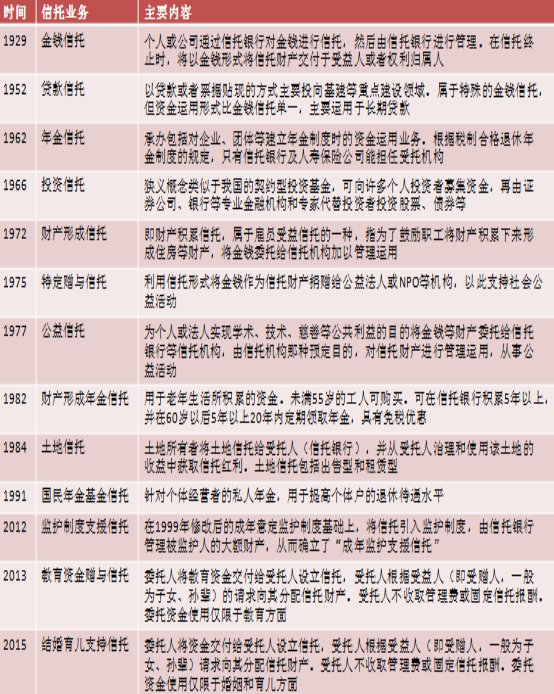

日本引入信托概念之初,由于对信托的内涵和制度标准没有清晰的定位,业务发展涵盖了证券代理、债券发行、银行存款等,功能繁杂混乱。1922年“两法”颁布后,日本信托业的功能定位才得以明确,即为经济增长提供长期融资服务。此后信托业历经整顿,在发展过程中顺应社会需求大胆创新,形成了独特的行业制度,创造性的开发了金钱信托等众多新型信托业务。

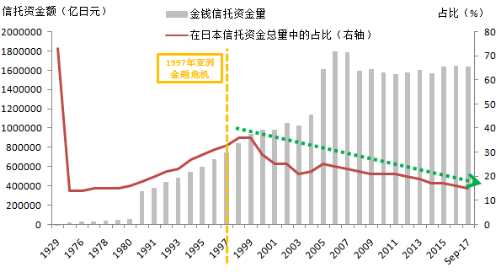

其中,金钱信托是最具代表性的创新产品。信托机构通过金钱信托吸收民众手中的闲散资金以满足市场融资需求,为日本经济发展提供了稳定的长期资金。1997年亚洲金融危机之后,由于日本民众可投资的金融产品日趋多元化,金钱信托的占比开始逐年下降,不过时至今日仍是重要的信托产品之一。

图|日本金钱信托资金量的变化 资料来源:日本信托业协会,管延芳(2018),中融信托

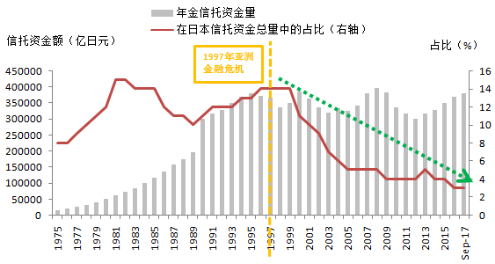

另外,年金信托则是日本老龄化社会的代表性产物。1962年日本设立了税制合格退休年金制度,并于1966年设立了厚生年金信托。近年来日本年金制度呈现多元化发展,年金信托的占比有所下降。年金信托在企业年金制度中担任极为重要的角色,信托银行通过企业年金业务,成为日本特有的职工终身雇佣制的重要基础,对社会福利制度的完善起到了非常关键的支撑作用。

资料来源:日本信托业协会,管延芳(2018),中融信托

02日本信托业发展路径对我国信托业未来发展的启示

投资及养老信托是未来我国信托业的重要创新业务

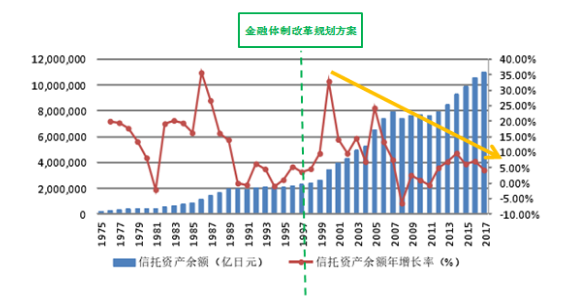

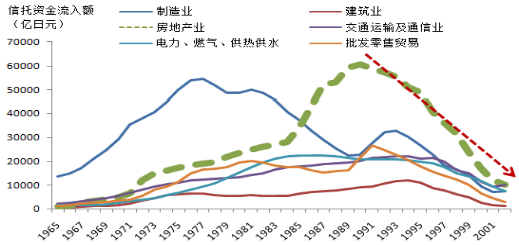

随着日本经济发展水平的不断提高,社会投资需求日趋多元,以资金需求量大的传统房地产、基建等行业为主的融资类信托规模(主要以贷款信托为主)在拐点出现后下降非常明显,以此为鉴,预计我国融资类信托规模在未来相当长一段时间内,也将呈下降趋势。

图|日本六七十年代经济高增长阶段后信托资金流向

资料来源:日本信托业协会,日本银行,根据公开数据收集,中融信托

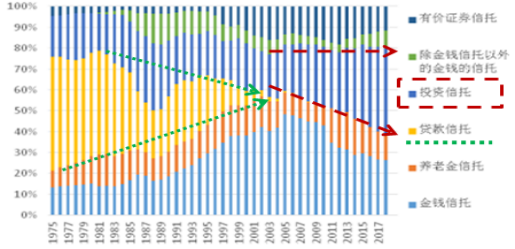

另一面,近年来满足多元化需求的日本投资信托规模上升明显。当前我国投资信托开始呈现逐年上升趋势,但与日本相比,还有非常大的发展空间,未来我国信托公司提升主动管理能力,挖掘新的权益类信托产品将是重要的创新业务方向之一。此外,过去几十年日本养老金信托占比的波动幅度相对较小,显示其长期的稳定性较强。考虑到我国未来与日本类似也面临较严峻的人口老龄化问题,养老信托在我国也具有极大的发展空间。

图|日本主要信托产品比重变化

资料来源:日本银行,根据公开资料收集,中融信托

信托文化的普及至关重要

日本政府历来极其重视信托文化的推广,通过信托业协会组织宣讲师、期刊杂志、媒体广告、投资者见面会等多种形式进行信托文化的宣传教育,在全社会各阶层培育信托需求,完善社会信用体系,对日本经济长期健康发展产生了极其深远的影响。和日本相比,当前我国全社会对信托的认知还比较浅显,社会信用体系也有待进一步完善,因此加强对信托文化的宣传和推广,不管是借鉴日本的历史经验,还是从我国现阶段自身发展的角度看,都是大势所趋。2021年是我国信托文化的普及年,借鉴日本信托业对信托文化推广的历史经验,正是恰逢其时。

参考文献:

1. 保建云,《论明治维新对日本国家治理现代化的影响及启示》,教学与研究,2016年第3期。

2. 周镇峰、聂卉,《从日本信托业的沿革浅探中国信托业的发展》,金融前沿,2011年10月。

3. 刘继新(2013),《日本信托业发展及其启示研究》,吉林大学

4. 管延芳(2018),《日本信托业与经济增长的耦合关系研究》,辽宁大学

5. 徐梅,《战后70年日本经济发展轨迹与思考》,日本学刊,2015年第6期

6. 樋口范雄,《信托与信托法》,法律出版社,2017年11月

7. 劳伦斯•M.弗里德曼,《遗嘱、信托与继承法的社会史》(Dead Hands: A Social History of Wills, Trust, and Inheritance Law),北京法律出版社,2016年12月

粤公网安备 44010402000579号

粤公网安备 44010402000579号