作者:

陈振宇(S1090619050002)

黄睿妍(S1090621030011)

上一篇报告我们提到公募基金近几年的持仓特征,其中包括前十大持股数占比持续下降并保持低位,行业覆盖度与市场风格相关度高,食品饮料及医药生物持股市值仍然保持高位等。

这些特征反映出近年来公募基金投资思路的变化,整体呈现出数量上从分散到集中、行业上保持一定范围的轮动、个股风格上偏成长等特征。根据这些变化及特征,我们又将如何从中寻找投资机会呢?

1

收益测算方法

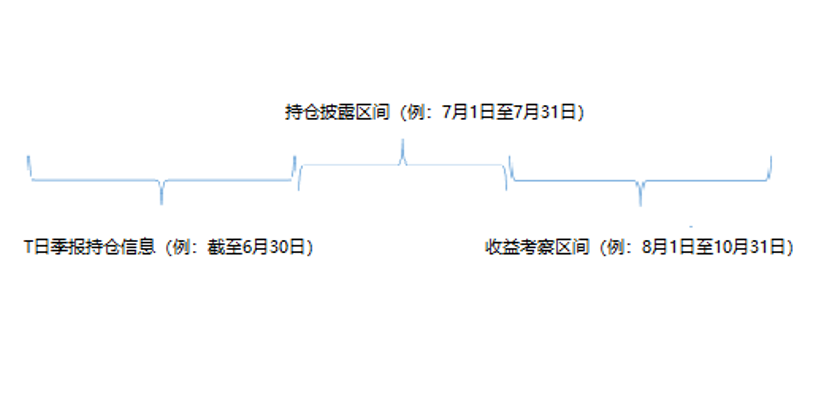

为了研究公募持仓信息对股价及未来投资的指导意义,我们将从组合收益率的角度出发,计算期间内相对沪深300的超额收益作为评判标准。同时考虑到信息的时效性及操作的滞后性,我们将公布持仓信息的当季收益称之为样本内收益。

同时,由于公募季报(前十大持仓)披露的截止日统一为每个季度末的最后一天,但每家机构具体的发布季报时间并不一致,通常在每季末的下一个月底陆续披露,因此我们统一将建仓时点为持仓时点的一个月后。

例如,二季报6月30日的持仓信息,待7月所有权益类公募基金披露完后,在8月1日建仓并持有三个月至10月31日,期间收益称之为样本外收益,而11月1日再根据9月30日的三季报的持仓信息进行建仓重复操作。简单来说,样本内收益反应的是投资行为在当期产生的影响,样本外收益反应的则是投资行为对下一期产生的影响。

图1:持仓披露区间与收益考察区间

数据来源:Wind,招商证券研究咨询部

2

行业轮动角度(组合1、2)

首先,我们从行业的角度出发,根据申万28个行业来划分,从持股覆盖度角度创建下列两个组合:

组合1(买入规则):当期行业覆盖度相较上期增加时,持有该行业,行业间保持等权配置(例如:二季报披露的行业覆盖度较一季报有增加,意味着该行业的热度/关注度提升,在8月1日持有该行业至11月1日,等权计算该类行业组合的收益)。

组合2(卖出规则):组合中默认持有所有行业,若当期行业覆盖度相较上期减少时,则将该行业从组合中剔除,行业间保持等权配置。

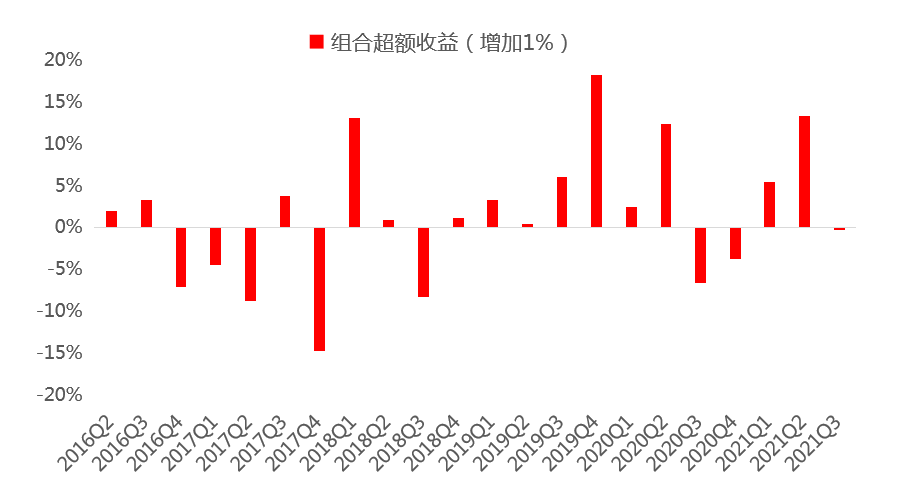

图2:基于行业覆盖下不同组合的超额收益

数据来源:Wind,招商证券研究咨询部

注:基准收益为同期沪深300指数收益率

从结果来看,无论是组合1还是组合2,其季度超额收益均有较大波动特征,例如在2017年底至2018年间具有持续且显著的超额收益。在2018年末及2020年1季度市场拐点期间均出现较大幅度跑输沪深300的现象。从近几年超额收益的均值来看,组合1(-2.9%)及组合2(-1.9%)均小于0,在一定程度上,观察权益类公募的行业持仓动向,难以长时间获得稳定收益。

3

持仓占比变化角度(组合3)

既然权益类公募的持仓交易行为在行业上指导意义不大,那么是否可以从持有的股票占比变化来寻找超额收益机会?

之前我们提到,当公募基金持股占公司流通股的1%以上,可以视为其交易行为对价格存在一定影响。根据这一假设,我们构建组合3,囊括所有在T-1季度持有占比超过1%(公募基金交易行为对股价可能存在影响),且T季度增加1%以上的股票(增持行为适当反映了公募基金看好该股票),考察其超额收益情况。从结果来看,该组合比行业组合超额收益波动更小,更稳定,在合计22个季度中有14个季度超额收益为正,其平均超额收益上升至1.4%。

图3:持有流通股占比1%以上,且当季增幅超过1%的股票组合超额收益

数据来源:Wind,招商证券研究咨询部

注:基准收益为同期沪深300指数收益率

4

重仓持股角度(组合4)

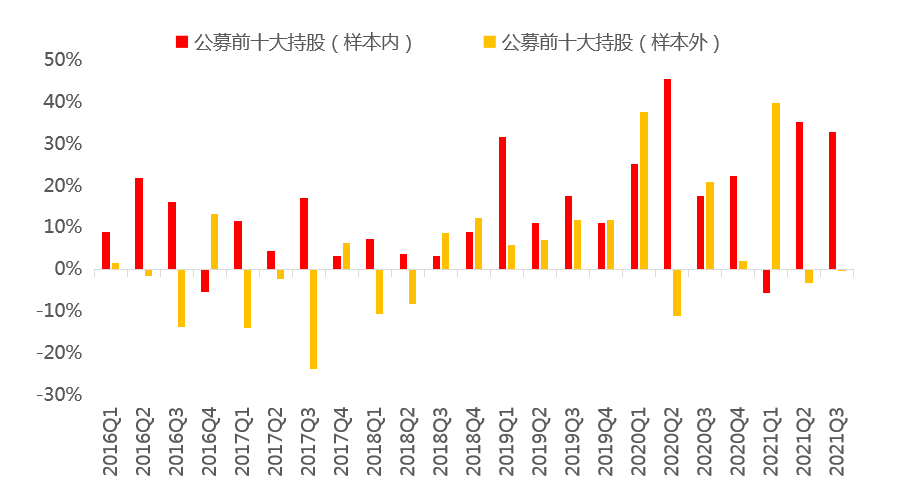

从上面的结果来看,行业组合过渡到持股占比后组合超额收益有所提升,那么如果取当季全市场权益类公募合计持有最多的前10只股票作为组合,其收益结果又会如何呢?

我们发现在所有季度中,公募持股占流通股比例最大的在15%-30%不等,这意味着这些基金的持仓变动情况将对股价造成显著的影响。样本内收益方面,在合计23个考察季度内有21个季度超额收益为正,且平均超额收益约15%,显著跑赢沪深300。这也不难理解,由于持仓公布期在季末,季中公募基金的大幅买入行为必将推高股票价格。

在样本外收益来看,超额收益为正的季度数量下降至13个,但平均超额收益仍有3.8%,较组合3有明显改善,这说明公募持股占比越高的股票,未来产生超额收益的概率越高,对股票投资具有一定参考意义。

图4:权益类公募合计持有流通股比例最大的前10只股票组合(超额收益)

数据来源:Wind,招商证券研究咨询部

注:基准收益为同期沪深300指数收益率

综上,我们基于权益类公募基金季报的前十大持仓信息进行汇总,从持股行业、增减仓幅度及流通股占比等角度分析其可能带来的投资机会。通过分析我们认为:

1、在行业风格的轮动上,由于市场投资者类型众多,单就公募基金的交易行为而言难以对后市走势起到较大预测作用,公募基金更多时候是趋势的参与者,当市场风格出现反转时超额收益下降,这亦是大部分权益类基金存在阶段性收益特征的原因。

2、在交易行为上,尽管公募对股票的增仓能够带动股票价格上行,但其预测能力较弱,仅能表明公募基金普遍看好该股票,其股票价格波动因素仍受较多其他因素影响。

3、在持股比例最高的股票组合中,公募基金的交易行为对其价格存在较大影响力,且持股比例越高其信息的示范效应越强,其他投资者一定程度上会根据其持仓信息进行买入操作,从而使得股价在未来一段时间内整体维持强势,因此超额收益亦相对显著。

【免责声明】本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号