南方财经全媒体 资讯通研究员邢瑞涵 综合报道 今年以来汽车板块持续震荡上行,尤其新能源汽车赛道更是一路高歌猛进,尽管受疫情以及芯片短缺的影响,今年汽车销量仍同比增长6.4%。

随着疫情影响减弱,芯片短缺逐步缓解,多个券商认为国内汽车销量有望回暖,并迎来持续上行周期,国内市场汽车全面复苏在望,自主品牌崛起,看好明年行情。

截至12月2日收盘,汽车板块上涨1.70%,位居所有板块前列。资金流向方面,截至12月2日收盘,汽车整车板块资金流入17亿元,位居所有板块第一位。

行业2022年经营效益有望回升

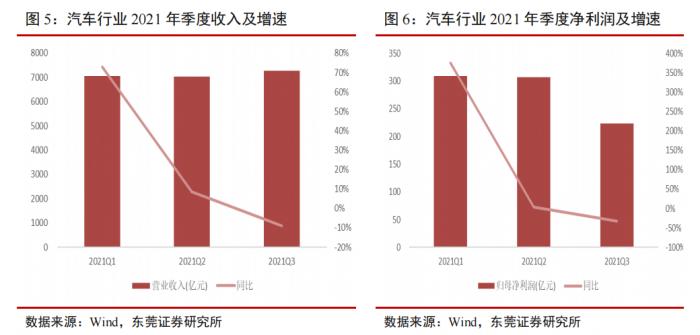

2021年前三季度,汽车行业实现营业收入23048.78亿元,同比增长 16.06%;实现归母净利润 854.40亿元,同比增长26.01%。但从单季度来看,2021年前三个季度行业的营收和归母净利润增速呈逐季下滑态势。2021年三季度行业实现营业收入7266亿元,同比下降 8.9%,环比下降7.8%;实现归母净利润223亿元,同比下降32%,环比下降29%。

中银证券认为,2021年芯片短缺制约汽车总体产量,三季度东南亚疫情加剧了全球芯片短缺的局面,由于芯片供给不足导致供应链不够通畅,根据国家统计局的数据,三季度汽车行业产能利用率从去年三季度的78%大幅下降到今年的70.5%,汽车销量同比下降幅度较大,据中汽协数据,2021年三季度国内汽车销量573万辆,同比下降16.51%。同时,由于大宗商品价格高位运行,汽车行业成本压力加大,导致行业三季度的利润同比大幅下滑。

展望2022年上半年,随着芯片供给改善带动汽车产销量重回复苏轨道,厂商产能利用率逐步提高,叠加上游主要原材料价格预期高位回落,汽车行业经营效益有望回升。

芯片短缺缓解,汽车产销环比好转

东莞证券认为,2021年1-10月中国汽车产销量分别为2058.7万辆和2097万辆,分别同比增长5.4%和6.4%。从月度来看,疫情后截至2021年4月,汽车月度销量连续13个月保持同比增长,2021年5月在上年基数恢复和今年芯片短缺的影响下,销量首次出现下滑。截至10月,国内汽车产销量已连续6个月同比下滑,但降幅较上月收窄。自9月中下旬开始芯片供给短缺问题逐步缓解,叠加当前国内经济下行压力加大下,政府再度鼓励扩大汽车消费,汽车销量迎来好转态势,已连续2个月实现环比双位数增长。

国内零部件供应商受益自主品牌崛起

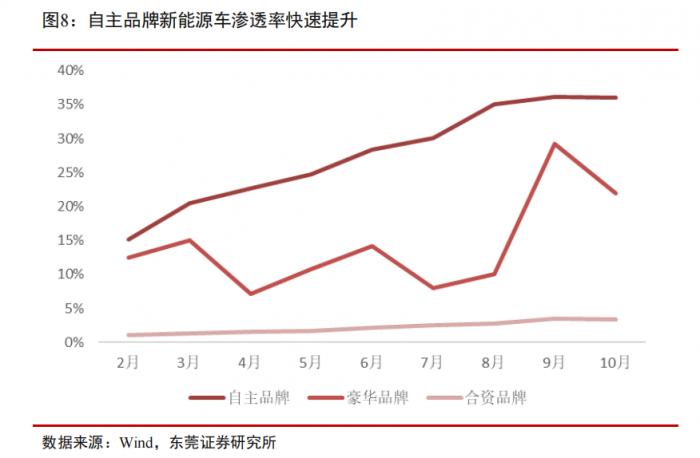

东莞证券认为,近年来在政策的大力扶持下,国内新能源汽车市场迅速崛起,在目前全球汽车电动化转型过程中,国内新能源车企已经占据了一定的先发优势,正在进入高质量发展阶段,自主品牌如比亚迪、造车新势力等车型竞争力持续提升。2021 年在全球大部分汽车厂商因芯片短缺而大幅减产或停产的背景下,国内自主品牌乘用车凭借较强的供应链韧性和新能源汽车快速渗透,销量实现逆势持续增长,2021年10月市占率从上年同期的37.32%提升至45.36%。

国内自主品牌加速新能源汽车转型,新能源汽车渗透率从2021年2 月的15.2%逐月提升至2021年10月的36%,明显高于豪华品牌和主流合资品牌的渗透率速度。并且在智能化和辅助驾驶方面的表现正在全球崭露头角。国内自主品牌有望乘着汽车电动智能化转型的春风,掌握汽车电动化、智能化的核心技术,实现弯道超车。国内零部件厂商顺应行业趋势积极向电动智能化转型发展,受益自主品牌崛起,有望构筑本土供应链优势。

中银证券认为,汽车零部件的国产化替代也经历了从外观件到功能件,再到安全件的进化过程。在部分技术含量较高的领域,原由国际巨头所把控,近年来国内零部件企业技术快速进步,逐渐开始进口替代,加上自主可控等需求深化,市场份额有望提升。

关注低估值修复机会

中银证券认为,历史纵向比较来看,2021年以来汽车零部件个股震荡上行,截至11月26 日收盘,申万汽车零部件板块估值为28.9x PE /2.7x PB,分别处于近十年以来78.3%、70.7%分位点水平,整体估值相对合理。

全球横向比较来看,国际零部件公司估值多在8-20倍PE之间,已与较多国内零部件企业相当。这些国际巨头的技术水平大都高于国内同行,但从增长速度、发展前景、产业转移等角度来看,国内汽车零部件企业更有发展潜力,并且技术方面不断进步,部分企业未来有望进化成为国际巨头。

2022 年新能源销量有望持续爆发

中银证券认为,新能源乘用车销量持续爆发,2022 年有望延续高增长 。根据乘联会数据,2021 年 1-10 月新能源乘用车批发销量 238.1 万辆,同比增长 204.3%。在双积分等政策的推动下,销量有望持续高增长,长期发展看好。

2020年多个汽车产业规划提出,进一步研究确认了全球汽车技术“低碳化、信息化、智能化” 发展方向,总体目标中指出 2025 年、2030年新能源汽车销量占比分别达到 20%、40%,2035年新能源汽车将成为主流,销量占比达50%以上,传统能源动力乘用车将全面转化为混合动力。从2021年发展速度来看,有望提前达到相关目标。中国2019年碳排放为102亿吨(IEA),据中汽数据有限公司测算,道路交通碳排放占我国碳排放总量的 11.76%,排放12亿吨左右(不含摩托车、两轮和三轮车)。从上述数据来看,汽车行业碳排放占比较高,是国内碳达峰和碳中和的重点改进领域。降低汽车行业碳排放主要有两种方法,一是普及新能源汽车,包括纯电动、插混、氢燃料电池汽车等;二是降低传统燃油车的油耗,包括混动汽车等。因此碳达峰与碳中和将持续推动新能源汽车高速发展。

投资逻辑

中银证券认为:

整车方面,插混有望加速替代燃油车。考虑到充电设施等便利性,混动技术将是较好的过渡方案。此前受制于成本、技术等制约,插混车型售价、油耗等较高。随着插混车型成本及价格的大幅降低,比亚迪产能提升及长城等混动车型上市,插混有望加速对于燃油车的替代。

电池方面,磷酸铁锂占比快速提升。随着磷酸铁锂电池能量密度的提升,加上安全性高、成本低等优点,在特斯拉等企业的带动下,磷酸铁锂电池的占比快速提升。根据特斯拉的技术路线,未来经济车型使用磷酸铁锂电池以降低成本,高端车型使用三元电池以提升续航。这或将成为新能源汽车近期主流发展方向。

电机方面,扁线电机应用加速推广。扁线电机具有体积小、材料省、效率高、导热强、温升低、噪音小等优势。

驱动系统方面,集成化是发展方向。随着技术的进步,电机、减速器及电控三合一已逐渐成为乘用车驱动系统的主流。三合一具有体积小布局灵活、降低成本、利于模块化设计、降低故障率等优点。三合一等技术门槛相对较高,利好具有技术及资金优势的头部企业。

相关标的:

比亚迪(002594.SZ):技术优势及新品周期助力销量及盈利增长,半导体等业务分拆上市利好价值重估。

长城汽车(601633.SH):新能源及智能网联全面发展,看好2022年新品周期。

长安汽车(000625.SZ):经营业绩持续改善,与华为、宁德时代合作前景看好。

银轮股份(002126.SZ):乘商并举业绩有望稳健增长,新能源热管理前景可期。

拓普集团(601689.SH):多个券商看好公司综合零部件持续成长性,不断布局新业务,扩宽市场空间。

宁德时代(300750.SZ):优质锂电池制造企业,全球龙头低位稳固,布局储能空间巨大。

亿纬锂能(300014.SZ):动力与储能电池加快产能扩张,消费电池板块高质量快发展。

璞泰来(603659.SH):多业务齐头并进,下游需求旺盛,负极龙头依旧坚挺。

(报告来源:东莞证券、中银证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号