11月26日,南方财经全媒体集团旗下智库21世纪资管研究院发布了《中国消费金融行业可持续发展报告》。《报告》在调研了众多的银行信用卡机构、消费金融公司、互联网平台的基础上,分析了消费金融行业发展的市场环境,及面临的机遇与挑战,并提出了消费金融可持续发展的五大原则,即客户适当性原则、价格合理性原则、信息透明性原则、隐私保护性原则、产品创新性原则,并相应给出了政策建议。

消费市场潜力巨大

2020 年 10 月 29 日,十九届五中全会作出“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”的重大部署。扩大消费作为畅通国内大循环的关键环节和重要引擎,在中国构建新发展格局中意义重大。而作为促消费的重要抓手,消费金融行业正面临新的发展机遇和挑战。

消费是经济稳定运行的“压舱石”。今年的政府工作报告提出,要稳定和扩大消费。近年来我国消费总支出稳步增长,从2010年约20 万亿元提升至2020年超过55万亿元,消费对经济增长的贡献率也提升了近5个百分点。去年虽然受疫情冲击,最终消费占GDP比重依然达到54.3%。

2021 年以来,消费领域恢复态势明显,一季度全国居民人均消费支出5978元,名义增长 17.6%,比上年同期下降 8.2%。与2019年一季度相比,全国居民人均消费支出两年平均名义增长 3.9%,实际增长 1.4%。从增长趋势看,一季度居民消费已经扭转上年同期以来连续四个季度下降的局面,呈现恢复性增长态势。

国内疫情逐步得到控制,“国内大循环”潜力逐步释放。我国过去几十年所依赖的人口数量红利虽然临近见顶,但与此同时,我国人口素质红利正逐渐扩大,驱动我国消费升级和分层。

从日韩等其他国家经济转型经验来看,庞大的中产阶级兴起将成为重要的消费中坚力量。以日本为例,日本在经历了 20 世纪 70 年代的开放发展后,经济增长中消费贡献从不足 60% 提升至目前近 75% 的水平。美国虽然自 2000 年以来经历多次经济波动,但个人消费依然是经济增长的核心动力,增长贡献率维持在 66%-68% 的水平;如果加上政府消费,内需消费对美国经济增长的贡献接近 80%。目前我国内需消费对经济增长的贡献维持在 55% 左右,还存在较大的提升空间。

2019 年我国居民消费支出占 GDP 比重仅39%,仍然显著低于美国 (68%)、英国(63%)、日本(55%)等发达市场,在消费升级趋势下预计该比例将稳步提升。在居民可支配收入持续增长的趋势下,消费需求增长空间依然可观。

消费贷增速放缓,进入稳健增长新阶段

经过近十年的爆发式发展,我国消费信贷市场逐步过渡到稳健增长的新阶段。据央行数据,我国广义个人消费贷款余额从2015年末的 18.96 万亿快速膨胀到 2020 年末的 49.6 万亿,5 年时间增加 30.64 万亿,增长 161.6%。

剔除房贷后的狭义消费贷款规模更能反映消费贷款市场增长情况。据央行数据统计显示,狭义消费贷款规模从 2015 年末的 4.78 万亿增加到 2020 年末的 15.13 万亿,5 年时间增加了 10.35 万亿。尤其以 2016 年、2017 年、2018 年增速较高,分别达到 23.8%、62.2%、25.5%。2019 年后增速下降到 15.4%,2020 年增速进一步降至个位数 8.8%。由此可见,我国消费贷款市场已经由快速增长阶段进入稳健增长新阶段。

受新冠肺炎疫情等影响,消费金融公司 2020 年度的业务发展增速略有放缓。据银行业协会公布数据,截至 2020 年年末,消费金融公司资产规模首次突破 5000 亿元,达 5246.49 亿元,同比增长 5.18%;贷款余额 4927.8 亿元,同比增长 4.34%;累计服务客户 16339.47 万人(为各家机构数据加总,并未剔除重复情形),同比增长 28.37%。

近年来我国消费信贷渗透率明显提高。据中金公司相关研报的测算数据,我国居民狭义消费信贷渗透率(剔除房贷后的消费贷余额 / 社会消费品零售总额)十年内由 8% 提升至 2020 年的 38%,但仍显著低于美国的 67%。

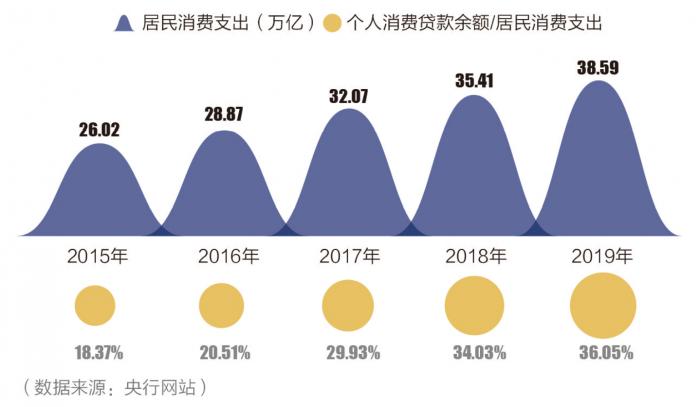

居民消费中贷款支付占比呈现增长态势。2015 年我国居民消费总支出中有 18.37% 的比例来自贷款消费,2019 年这一占比提高到36.05%。越来越多的人习惯贷款消费,提前消费意识增加,对贷款依赖程度进一步提高。

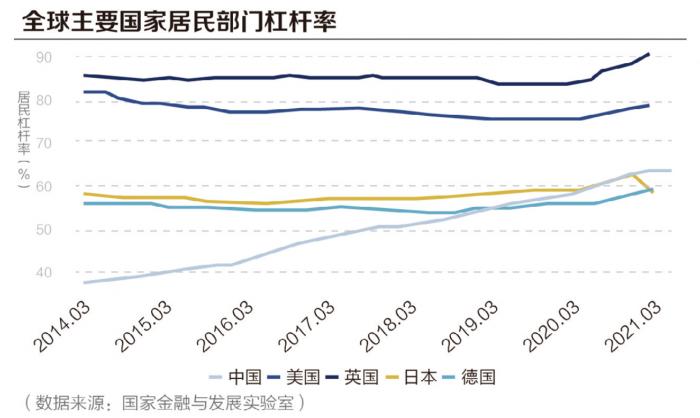

国家金融与发展实验室(NIFD)日前发布的 2021 年一季度中国宏观杠杆率报告显示,我国居民部门杠杆率近十几年增速较快,从 2000 年不到 5% 增长至当前的 62.1%。

与国际金融协会所公布的全球各国居民杠杆率相比较可发现,中国居民杠杆率当前已超过德国和日本的水平,但仍低于美国和英国的水平。需要留意的是,美国的杠杆率、信贷渗透率较高有它自身的文化差异和社会保障体系差异因素。

我国居民杠杆率攀升主要受近年来房贷大增影响,广义个人消费贷款中住房按揭贷款占大头,2020 年末 49.6 万亿广义消费贷款中,个人住房贷款占比高达 70%,真正日常消费的贷款只有 15.07 亿,因此可见导致居民杠杆率快速上升的主要推动因素为房贷而非个人消费贷款。

近几年房地产调控频繁出台,尤其今年以来在“房住不炒”的大基调下,房地产调控在部分城市全面升级,限制信贷资金违规流入房地产市场的监管措施层层加码,可见当前房贷为控制居民杠杆的主要着力点,而非个人消费信贷。

扩大内需已成为去年以来多个重要会议上的“高频词”。去年 12 月召开的中央经济工作会议明确今年要抓好八大重点任务,其中一个就是要坚持扩大内需这个战略基点,强调维持内需稳定增长是畅通国内大循环及构建新发展格局的重要支撑。

加快构建以国内大循环为主体的新发展格局,要发挥内需对经济的支撑作用。中等收入群体不断扩大、农业转移人口市民化等都将带来更广阔的消费前景。

头豹研究院分析师王怀远指出,在扩大内需、不断提高消费对经济增长贡献的经济转型大方向下,消费信贷依然有较大的增长空间。受限于各种原因,目前大量长尾客群消费贷款需求仍未被满足。

消费信贷经历前几年高增长后,部分消费主体非理性消费、过度负债带来的金融风险隐患问题也引起监管部门高度关注,去年底以来,金融监管部门多次提示过度负债、借贷营销给金融消费者带来的风险。

相比美国消费贷以非抵押贷款为主,国内消费贷此前由于依赖抵押物导致发展缓慢,不包括信用卡的非抵押类消费贷近几年才快速发展起来,占比并不高。虽然抵押与否并无优劣之分,但中国非抵押类消费贷具有一定的增长空间。

满足长尾客户需求

传统银行通常服务于有固定工作者,有稳定收入者,或者说中产阶级,甚至一些富裕阶层。消费金融公司推出的初心,是为了覆盖一部分传统银行所不能够覆盖到的“长尾客群”,这些客户人群收入可能更偏低一点,包括产业工人、蓝领、初级白领,或者其他低收入者,这部分客户从银行获得贷款的难度较大。

由于具有无抵押担保、审批流程快等独特优势,消费金融公司有效降低了普通民众金融服务准入门槛,关注到了社会弱势群体的金融需求,切实增加了金融服务的受众范围,也对欠发达地区普惠金融事业的发展起到了积极支持的作用。

智库调研发现,消费金融公司信贷具有几大区别于传统信贷的优势:

1、无抵押无担保,贷款门槛相对较低;

2、线上线下放款审批流程快,一般一天内能解决。

以兴业消费金融公司为例,近 7 年来,兴业消费金融组建起庞大的作业团队,深入 50 余个城市,通过“亲核亲访、送贷上门”,将普惠金融服务送到千家万户。在稳健经营、风险可控的基础上,逐步介入资质相对良好、承贷能力充足的中低收入群体,与银行错位互补,以传统银行业务较难覆盖的客户为主要服务对象,且比重逐年上升,做到真正惠及普通大众,大大提高金融服务的可获得性。

随着消费金融、网贷平台的普及,从银行以外的机构、平台获得借款的成年人比例逐步提高,普惠金融覆盖面扩大。据央行发布的普惠金融报告,2017 年,在银行以外的机构、平台获得过借款的成年人比例为 22.74%。2019 年这一比例提高到 24.16%。

自2010年国内第一家消费金融公司——北银消费金融公司成立以来,国内消费金融公司已经走过十个年头。刚起步的几年,智能手机刚开始普及,移动电商、移动金融尚未发力,线下消费市场是消费金融公司必争之地,其通过与苏宁、国美等线下零售商战略合作,在商家现场驻点获取客户。初期主要瞄准家电、摩托车等家用电器消费需求,后期拓展到教育、医美等不同消费场景。2015年以后线上消费金融规模呈现井喷,依托互联网消费场景和移动支付场景开发产品、设置风控。一些消费金融公司通过与互联网巨头合作联合贷款快速做大规模,比如马上消费金融。蚂蚁金服依托强大的电商渠道,凭借掌握的用户大数据和搭建线上风控体系,实现规模突飞猛进。截至 2020 年 6 月 30 日,微贷科技平台促成的信贷余额达 2.15 万亿元,其中 98% 的资金来自合作银行和发行ABS。

还有一些公司依托股东背景发力,比如招联金融依托股东中国联通的优势快速开拓客户资源,2016 年,招联金融和中国联通合作的沃信用积分项目上线,招联金融从中国联通 3 亿客户中筛选了近亿白名单客户,推进话费白条分期等业务。2020 年平安消费金融公司和小米消费金融公司等作为综合生态模式的代表开业,依托股东多元化生态场景体系和技术、数据优势开拓业务。

接受调研的多家消金公司相关人士认为,目前消费金融的市场空间依然很大,依然为增量市场阶段。随着渗透率不断上升,消费金融的市场蛋糕将不断做大,消费金融相对其他金融工具的比例会上升。

索取报告全文请添加作者微信号:wushuangzoe

粤公网安备 44010402000579号

粤公网安备 44010402000579号