南方财经全媒体 资讯通研究员崔海花 综合报道 12月3日早盘,国防军工板块涨幅居前,涨超2%。

个股看,航新科技(300424.SZ)涨13%,成飞集成(002190.SZ)、新兴装备(002933.SZ)涨停,光启技术(002625.SZ)、航天彩虹(002389.SZ)、高德红外(002414.SZ)、天和防务(300397.SZ)涨超6%。

2021年回顾:上涨超15%、业绩高增、基金增配

二三四季度板块表现持续提升。2021年初至今,中证军工指数上涨15.04%,涨幅行业排名第10 位。

个股看,2021年多股爆发,卫士通、中兵红箭涨幅超两倍。

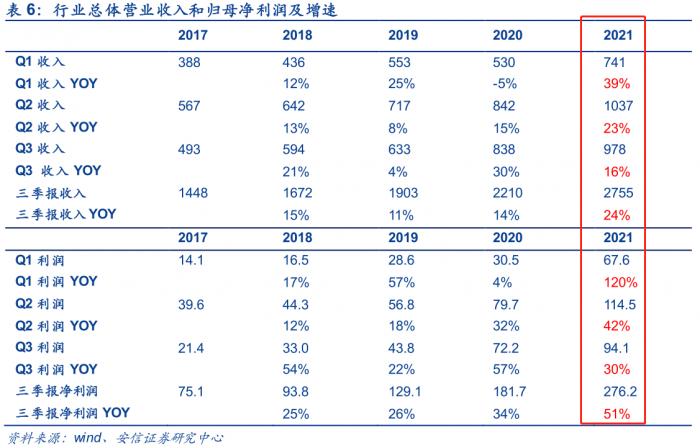

业绩由稳增长向高增长转变。近两年军工同比业绩维持较高增速,2021前三季度实现营业收入(2755亿,+24.2%);实现归母净利(276亿,+ 51% ),A股行业排名9/29。

随着疫情影响进一步消退,行业订单交付节奏将趋于稳定,业绩增速有望持续走高。

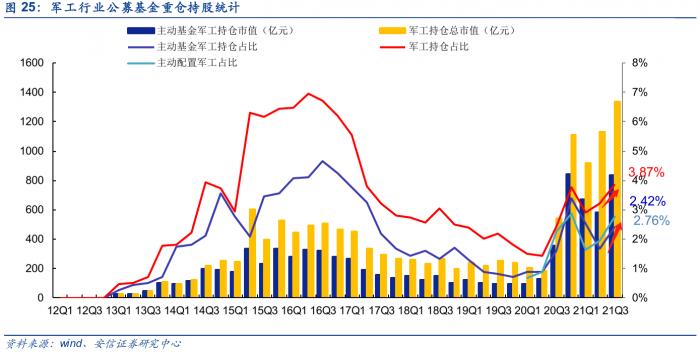

机构持仓:军工持仓市值及占比创历史新高,主动配配置持续向上。公募基金三季度军工板块持仓市值创历史新高,加仓市值最多的个股是:振华科技、紫光国微、中航机电、鸿远电子、抚顺特钢。

外部环境与内部改革双重驱动,十四五有望维持高增速

外部看,变幻的国际形势是国防军工行业发展的长期原因;

内部看:新“三步走”战略,确保2027年实现建军百年奋斗目标,行业十四五有望维持高增速。

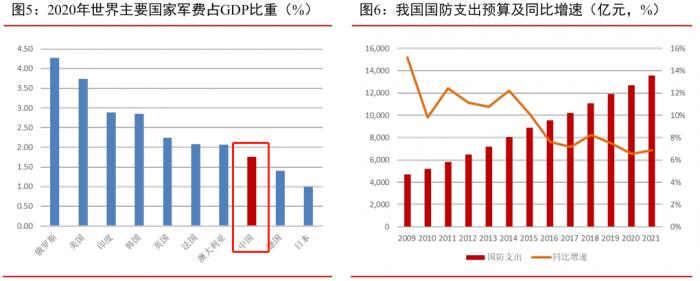

需求研判:中国占军费占GDP比重提升空间较大,“十四五”需求次第展开。当前,我国国防实力与经济实力不匹配,军费占GDP比重长期保持在2%以下,2020年为1.75%,与其他世界军事强国俄罗斯(4.26%)、美国(3.74%)、印度(2.88%)等仍有较大差距,比重仍有较大的提升空间。

2022年投资主线

中信建投:当前军工行业正由局部景气向全面景气扩散,2022年有望再上高峰,当前军工行业正由局部景气向全面景气扩散,“十四五”有望经历两轮产能扩张,2022年看好军

工全产业链。

安信证券:建议关注航空、航天、信息化和新材料四条主线,选择报表端可不断反映自身增长的同时还可印证行业景气度,且估值与业绩增长相匹配的优质标的。

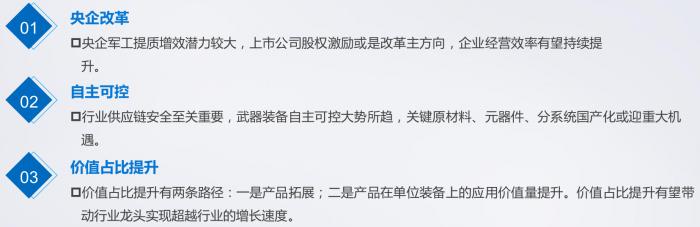

国泰君安:国防军工2022年边际变化主要来自三方面:

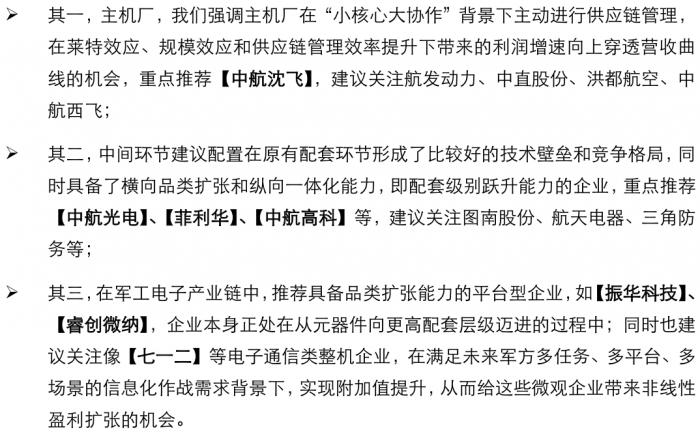

长江证券:军工投资盈利驱动决定,聚焦“买机弹、配两端”的投资主线,基于景气度传导和产能释放,关注“中间环节” 崛起”;精选“结构性增量”个股机会:

配置策略

中航沈飞(600760.SH):重型战斗机需求空间打开,十四五跨越式发展

①作为战斗机整机唯一标的,在空军装备跨代发展,优化结构需求十分迫切,远期空间大;

②展望十四五,加速产品升级换代,拓宽航空产品主业,跨越式发展可期。

中航西飞(000768.SZ)国内军用运输机、轰炸机主制造商,平台地位重要

①资产置换聚焦航空整机主业,盈利能力有望提升;

②军用运输机、轰炸机主机厂,运20 等机型需求空间大;

③民机方面,支线飞机放量交付,未来受益国产大飞机交付。

中航机电(002013.SZ)受益航空装备高景气,航空机电龙头进入发展快车道

①我国机电系统的绝对龙头,内生增长稳健,将核心受益军民两大机电产业发展;

②公司航空主业突出,贡献70%以上业绩,核心受益我国军民机电产业发展。

中航光电(002179.SZ)高端连接器龙头,受益军工行业高景气

①以军为基,受益军工行业高景气带来需求增加;

②加快能力建设步伐,股权激励助力长期发展;

③持续增长、较为稳健标的,十四五军民齐头并进。

中航重机(600765.SH)剥离低效资产聚焦航空主业,盈利能力有望不断改善

①我国军用航空锻造龙头,龙头地位稳固,有望核心受益于需求景气度持续上行;

②不断剥离低效及亏损资产,加速聚焦航空主业,整体盈利能力仍有望逐渐提升;

③于2020年推出股权激励计划,加速业绩释放,增强公司核心竞争力。

航宇科技(688239.SH)航空锻件领域核心供应商,军+民多型号覆盖打开未来增量空间

①专注深耕航发锻件领域,航天船舶核电领域多点开花;

②下游涵盖各型军民新一代航空发动机,未来有望充分受益行业高景气度迎来快速增长。

紫光国微(002049) :特种IC平台化配套龙头企业,向高端芯片拓展长期发展力充足

①特种IC为公司核心资产,拓品类+拓下游,开拓能力边界。

②智能安全卡芯片边际好转,可转债募投向高端领域进发。

西部超导(688122.SH):高端钛合金龙头受益新机型放量,高温合金打开远期空间

①高端航空钛合金行业龙头,核心受益于军机换装列装加速、新机型钛合金用量占比提升以及新型号放量带来的市占率提升;

②新型航空发动机定型可期,高温合金同比增长515%,或成长期看点。

中国船舶(600150.SH):国内造船行业复苏态势显著,公司业绩有望持续上升

①国内船舶领域龙头企业,注入江南造船进一步增强军品实力;

②国际航运市场回暖,公司承接新船订单量显著增涨;

③完善内部治理,充分发挥协同发展优势。

(报告来源:中信建投、长江证券、兴业证券、国泰君安、光大证券、安信证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本栏目军工板块相关内容回顾:

南财脱水研报|国企改倒计时,概念股涨超1倍,关注国防军工、中国电科国企改相关标的

南财脱水研报丨军工板块上中下游全面开花 多家券商认为有望保持高景气

南财脱水研报丨国防军工板块逆市大涨,基金持仓提升叠加净利快速增长

粤公网安备 44010402000579号

粤公网安备 44010402000579号