本期关注:

①短暂调整过后,氢能板块再度发力,哪些环节将出现新机会?

②这家公司新布局的氢能产业正处于成长期,目前已形成“煤-焦-气-化-氢”完整的产业链布局,预计今年将实现营收241亿元,净利近30亿元。

近期氢能政策密集出台,推动行业驶入快车道,资本市场反应明显。经过10月的短暂调整后,氢能板块再度发力,11月至今涨幅高达22.4%。最近还出现了京城股份、跃岭股份、兰石重装等一批高连板股,氢能产业链多点开花,哪些环节将迎来新的掘金机会?

氢能源政策持续落地

在国家层面,国家发改委表示国家氢能顶层设计有望加快对外发布;地方政策方面,北京、河北、四川、山东、内蒙古等地陆续出台了氢能产业发展的政策,截至11月,超过48座城市发布了相关政策,推动氢能产业发展。

此外,多个行业领域也在陆续出台氢能产业的扶持政策。工信部近日印发的《“十四五”工业绿色发展规划》提出,提升清洁能源消费比重,鼓励氢能等替代能源在钢铁、水泥、化工等行业的应用。

从数据上看,作为双碳政策的重要一环,氢能源行业近几年发展迅猛。《中国氢能源及燃料电池产业白皮书2020》数据显示,在2030年碳达峰背景下,我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%,可再生氢产量约为500万吨,部署电解槽装机约80GW。

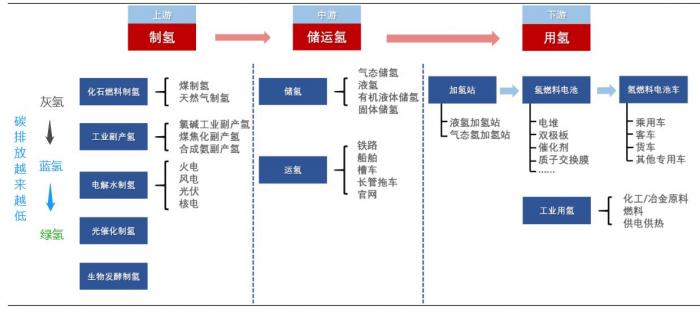

氢能产业链各环节紧密相连,上中下游均有掘金机会

氢能产业链包含了上游制氢、中游储运氢及下游用氢等众多环节

来源:开源证券

上游制氢需求潜力巨大

据白皮书估算,2030年我国氢气的年需求量将达到3715万吨,2050年将接近6000万吨,2060年则增加至1.3亿吨左右,上游制氢环节潜力巨大。

目前制氢主要分为灰氢、蓝氢、绿氢。灰氢中的工业副产制氢,具有生产成本较低、技术成熟、效率高等优点,中国银河预计,未来我国PDH(丙烷脱氢)扩产将带来90万吨/年以上的副产氢潜在增量,增长潜力可观。虽然蓝氢在灰氢的基础上结合CCS(碳捕获与封存)技术,成本有所提高,但仍低于绿氢成本,是重要的过渡阶段。长期来看,绿氢占比有望大幅提升;受益于可再生能源成本下降以及碳排放约束,2020-2030年间绿氢比例将从3%上升15%,未来发展前景值得期待。

中游储运技术迎来突破

储运氢气的方式主要分为气态储运、液态储运和固态储运。高压气态长管拖车是我国目前氢气运输的主要方式,同时氢气管道工程也在加紧建设;未来管道输送氢气的压力等级升级、氢气管道规模扩大,将有效降低氢能管道输送成本。液态储运具有储氢密度高等优势,能运送大量氢气,适用长距离氢气运输;未来伴随成本下降,液态储运将更具竞争力。

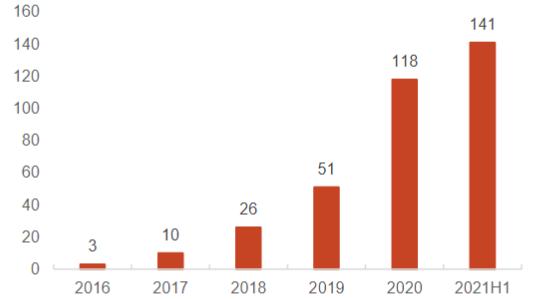

2021年上半年,我国加氢站共建成141座,其中119座在运营,22座已建成,还有73座正在建设。随着相关政策的逐渐完善、技术标准的逐步规范、装备技术的不断进步,未来我国加氢站行业的发展空间巨大。

中国加氢站数量(座) 来源:光大证券

下游氢能汽车降本增量

中国银河表示,到2050年,氢能源将承担全球18%的能源需求,有望创造超过2.5万亿美元的市场。氢能的重点应用领域——燃料电池汽车,将占据全球车辆的20-25%。

燃料电池具有效率高、污染小、噪声低、充能快等优势。成本方面,燃料电池降本空间大,据中国银河测算,在2020-2030年,每年系统成本将下降14%左右。中国银河预测,到2025年,全球燃料电池市场规模将从2020年的42亿美元增长至90.5亿美元,5年间的CAGR将达到16.64%。

作为燃料电池汽车的代表,氢能源汽车的销量和保有量都保持了较高增速,2016年和2019年的CAGR分别为63%和114%。长期来看,燃料电池汽车仍将是燃料电池市场的增长主力。

由此可见,燃料电池和氢能源汽车都拥有庞大的市场空间,发展前景可期。

各环节布局方向

1、上游制氢方面,中国银河和东莞证券建议关注隆基股份(601012.SH),美锦能源(000723.SZ)。

2、中游储运方面,中国银河和国海证券建议关注中材科技(002080.SZ),中国银河和国海证券建议关注金博股份(688598.SH)。

3、下游燃料汽车:中国银河和国海证券建议关注潍柴动力(000338.SZ),宇通客车(600066.SH)。

同时券商也提示:新能源制氢渗透率不及预期,产业链价格波动,燃料电池汽车销量不及预期等风险。

【参考来源:光大证券:云雾拨而青天现,氢能产业蓝图明晰,蓄势待发;东莞证券:关注氢能和光伏辅材环节;中国银河证券氢能专题报告:新能源、轻能源、氢能源】

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号