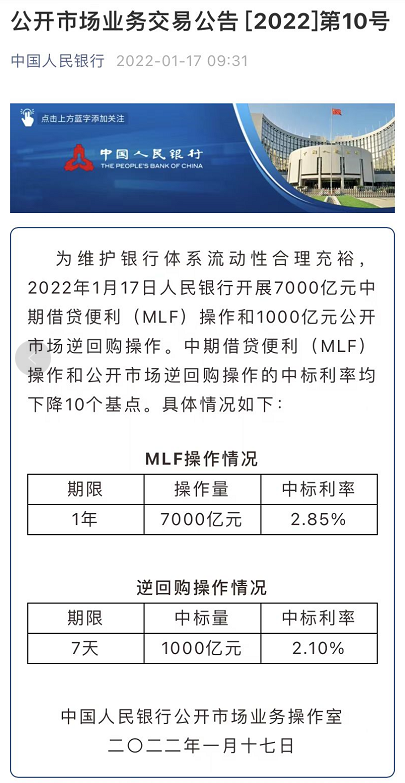

盼望着,盼望着,降息“大礼包”终于来了。

不降则已,这一下就降了两大利率:MLF(中期借贷便利)和OMO(公开市场操作)。

而且是有点超市场预期地下调了10个基点。

来源:央行官方微信

等等!贷款利率都没降啊?这怎么能叫降息?

实际上,降息有两条路径:

路径一,就是大家比较熟悉的直接下调存贷款基准利率。

但这种方式在2015年以后就没有再使用过了。

路径二,是OMO→MLF→LPR→贷款利率,在OMO和MLF利率下调之后,LPR(贷款市场报价利率)都会跟随下调,实际贷款利率也会下降。

这是央行在实行利率市场化改革之后的主要方式。

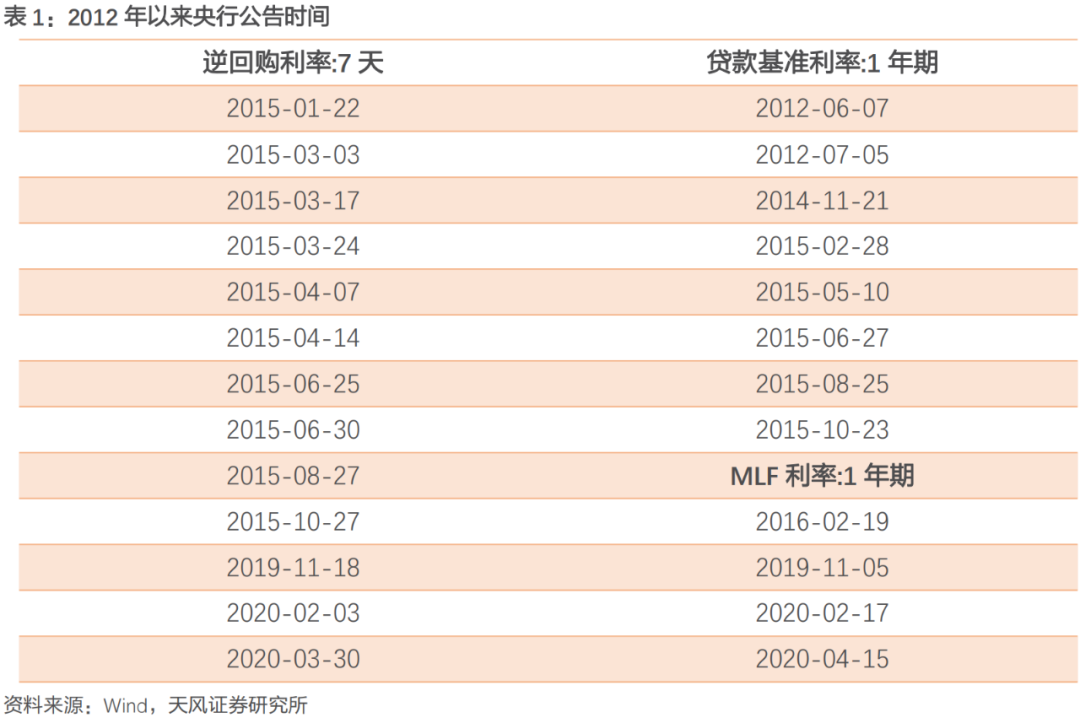

2015年之后,央行曾经3次下调OMO利率,4次下调MLF利率。

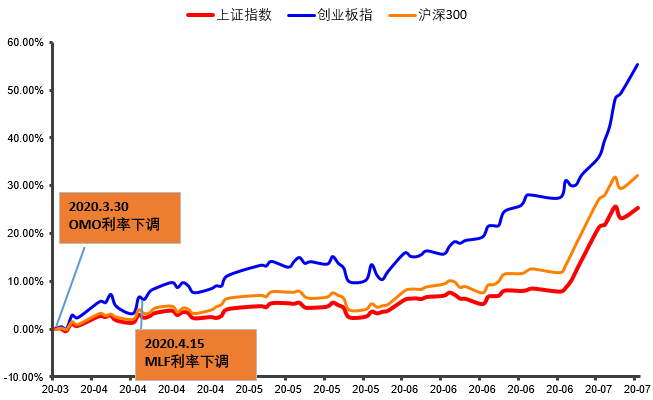

而上一次OMO“降息”,是在2020年3月30日;

上一次MLF“降息”,是在2020年4月15日。

2012年以来历次央行降息的情况

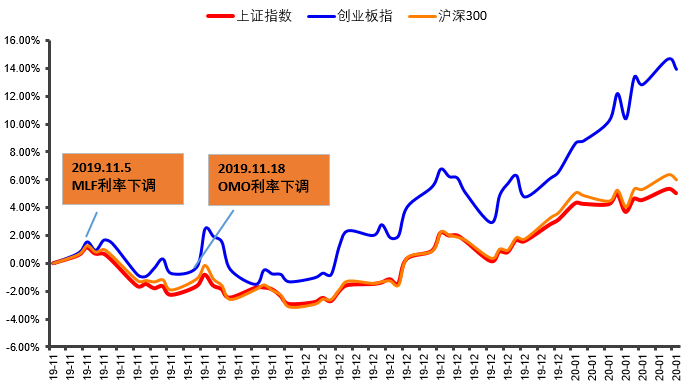

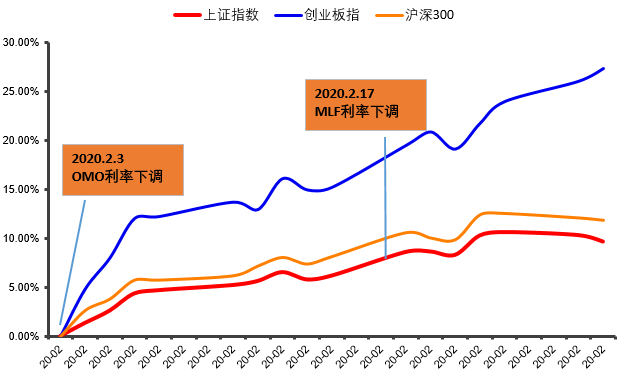

一般而言,降息利好股市。

就拿最近三次OMO和MLF同步降息来说。

2019年11月

2020年2月

2020年4月

从上面的图中可以看到,不论是上证指数、沪深300还是创业板指数,在降息后都有明显的上涨。

降息对于股市的提振可谓立竿见影。

所以今天A股也在降息的刺激下,迎来了久违的大涨。

1月17日A股主要指数表现

数据来源:Wind

一支穿云箭,千军万马来相见。

行情又回来了吗?

在去年末的市场展望里,“春季躁动”被普遍看好,一个主要催化剂就是预期货币政策会保持宽松。

2021年12月6日,央行宣布降准。

然而,A股在上涨了几日后,从12月中旬开始一路下跌,“春季躁动”变成“春季急冻”。

其中一个重要原因就是,在美联储加息不断迫近的大背景下,大家对政策是否能保持宽松产生了怀疑。

今天的降息无疑是给市场吃了一颗定心丸。

在经历了今年前两周的下跌之后,一些高景气赛道的风险也随着下跌得到了释放,市场或许已经度过了最恐慌的时候。

对于降息之后的A股,或许可以乐观一些。

而在今天降息后,各大券商也从多个角度进行了解读,我们选取了其中的一些“干货”,供大家参考。

为何选择此时降息?

今日的降息,较市场的预期有所提前。

之前市场普遍认为,今年一季度或为较为合适的降息窗口,且更有可能出现在2月、3月。

Q:为何此时降息?

招商证券:中小企业急需宏观政策支持

“稳增长”与“宽信用”不足以构成此次降息的充分条件,强化市场预期,进而实现稳就业目标或是此次降息的主要考虑。

随着中国经济形势的变化,稳增长的内涵也出现了相应调整,稳就业逐渐成为稳增长的最终目的。

当前小微企业生产经营形势已经跌至疫情后的最差境况,急需宏观政策的支持。财政与结构性政策工具虽然可缓解中小企业的成本压力,但提振预期还需要降息的推动。毕竟,困难时期“信心比黄金更重要”。

鉴于降息具有较明确的信号指向意义,我们认为此次降息可能更多出于“强预期”考虑,通过降息释放政策宽松的信号,提振中小企业(尤其是服务业中小企业)信心,为实现“稳就业”目标开局。

浙商证券:核心目的是降成本

央行一季度降息具有其必要性,核心目的是为实体部门降成本。

2021年9月一般贷款加权平均利率5.3%,较6月水平走高10BP,企业贷款融资成本环比走高。在PPI仍处高位的情况下,当前降成本诉求仍高,降低政策利率进一步引导LPR下行存在必要性。

降息既有利于降低企业融资成本,也有利于降低居民负债成本,居民房贷等生活成本降低有利于消费。

本次降息对股、债有何影响?

华泰证券:

债市或小幅利好,股市情绪略有提振

前期从MLF与存单利差来看,市场已经隐含了不止一次的降息预期。

好在本期降息时间靠前、幅度达到10BP,并没有让投资者失望,整体略偏正面。

短期经济惯性下行,疫情对消费有冲击,房地产尚未确认行业底,后续需要提防信贷开门红,债市风险还不大。但降息落地后,政策想象力弱化,加上经济已经度过四季度同比最低点,“近无忧,远有虑”判断不改,左侧需要耐心,右侧应该果断,哑铃型应对。

股市方面,本次降息有助于提振市场信心,短期战术性重点关注政策受益、逆境反转、CPI上行等板块,中期关注高景气行业估值重新匹配契机,进入二季度之后增持可选消费+中游制造。

浙商证券:

推动国债收益率曲线陡峭化,或利好股市

当前降息落地,整体一季度货币政策或将表现为宽信用+宽货币。

长端利率未来更多关注宽信用,坚持一季度“四箭齐发”宽信用的判断,对一季度及1月的信贷、社融数据较为乐观,10年期国债收益率或将进入反转向上过程。但降息对1年期国债收益率有向下指引作用,因此会推动国债收益率曲线陡峭化。

降息有利于权益市场,有利于高估值非稳增长链条相关行业,如对流动性较为敏感、弹性较大的成长板块。未来或更加关注宽信用相关受益主体,如金融、地产、建筑、建材,地产后周期如家具家电等。

降息后市场表现统计

根据华泰证券统计,历史上共有过290余次降息事件。

其中存贷款利率共出现了152次下调,数量最多;其次为逆回购利率,共出现112次下调;MLF和LPR利率分别有8次和18次下调。

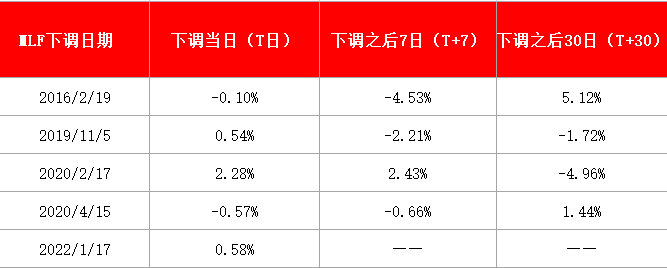

从大盘层面看,在最近5次MLF下调中,上证指数在下调当日(T日)三涨两跌;7个交易日跌多涨少;30个交易日涨跌过半,并没有很明显的上涨效应。

数据来源:Wind

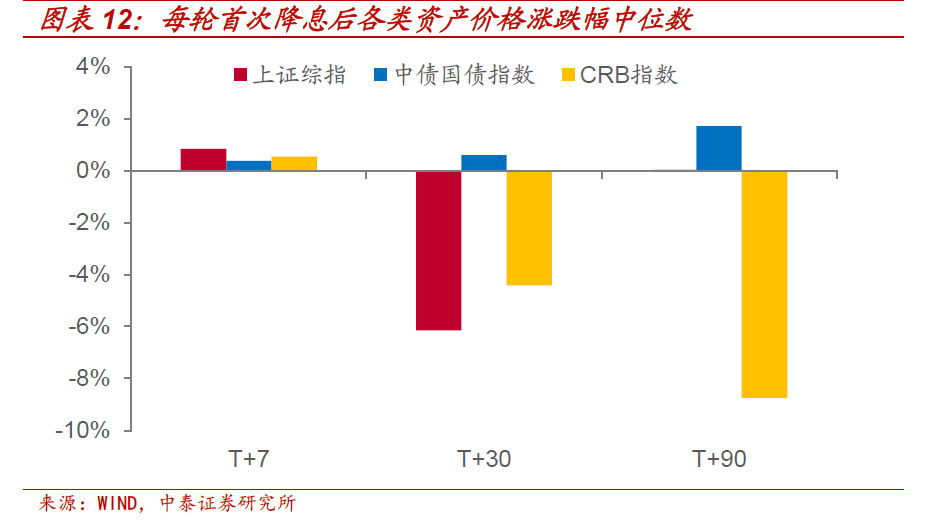

华泰证券指出,从历次周期内首次降息后的资产表现上来看,短期股、债、商品均有受益。但如果时间维度拉长至一个月以上,债券表现或相对更佳。

从过去五轮周期变化上来看,首次降息后一周内,上证综指、中债国债指数和CRB(商品期货价格)指数均有上行。

一个月乃至三个月后,CRB指数往往有明显回落,这可能主要是因为降息通常会选择通胀下行期实施,上证指数仅有微幅增长,降息效应逐渐消退,而债券指数保持上扬,可见降息使得债券收益率下行空间打开。

降息周期内,人民币汇率往往趋于贬值。

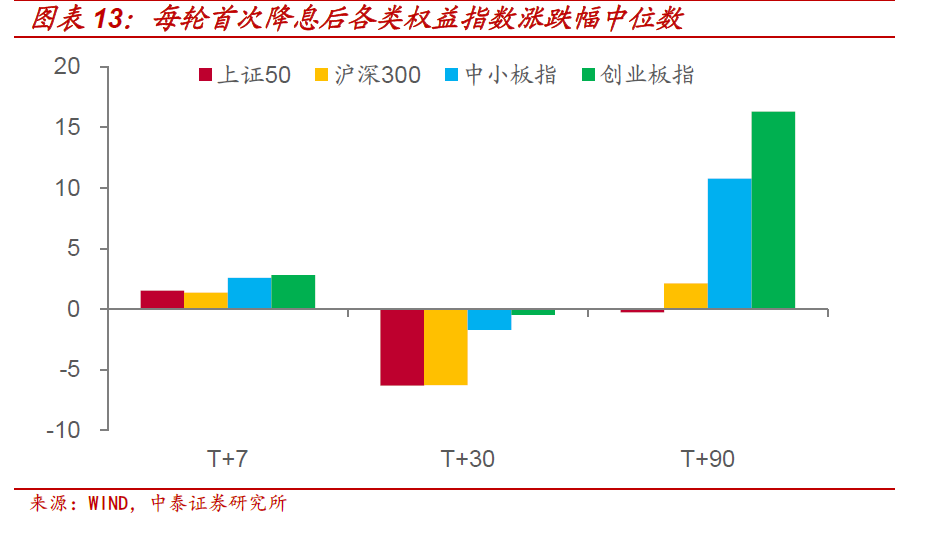

创业板表现最佳,上证50垫后。

从历次周期内首次降息后的各类权益指数表现上来看,虽然降息开始一周内多数指数均能有所受益,但更长时间来看,偏成长风格的创业板指表现最佳,三个月后仍能维持不错的正收益,中小板指也有类似的情况,而沪深300和上证50表现稍有逊色。

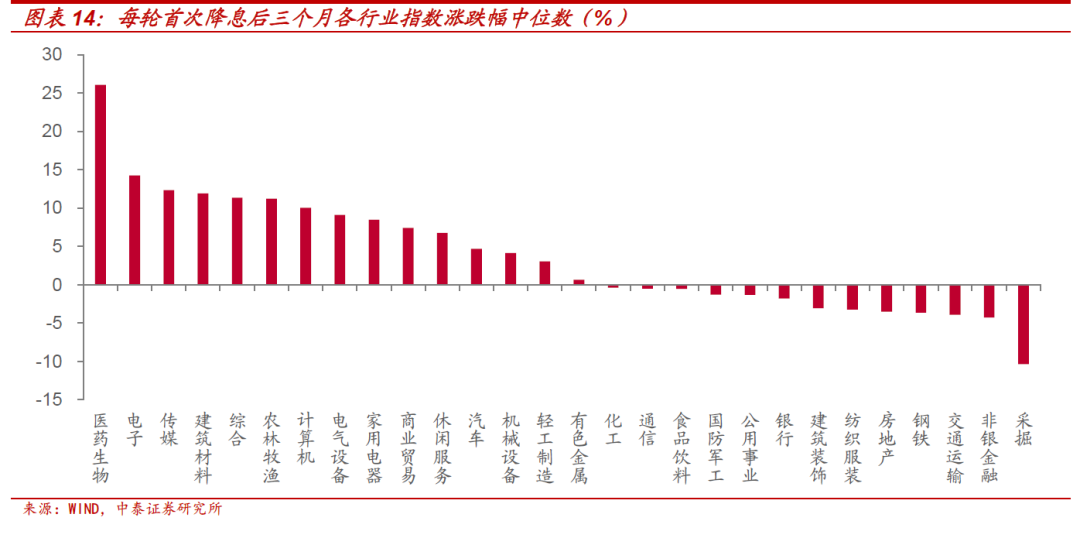

医药生物、电子涨幅居前,金融地产、周期居末。

从历次周期内首次降息后的各行业指数表现上来看,降息三个月后,医药生物、电子和传媒等成长性较强的行业涨幅居首,而像金融、地产和周期板块表现相对不佳,如采掘、非银等行业涨幅居末,消费类板块涨幅适中。

主要参考资料

1、中信证券《政策发力适当靠前,降息体现稳增长决心》20220117

2、中泰证券《降息来了买什么?》20211219

3、浙商证券《降息兑现,关注货币政策“宽信用+宽货币”》 20220117

4、招商证券《关于降息的冷思考》20220117

5、东兴证券《降息如期而至》20220117

6、华泰证券《降息时间靠前,10BP幅度更合适》20220117

粤公网安备 44010402000579号

粤公网安备 44010402000579号