本期作者:

卢国昆

招商证券研究咨询部

行业比较与配置首席

S1090615040005

联系人:赵峙淳 S1090122040015

特别鸣谢:实习生李佳纯对本文整理有贡献

引言

继去年游戏新版号停发以来,游戏行业前途未明,估值持续承压。而2022年4月、6月版号发行重启无疑为行业带来重大利好,不仅恢复了行业增长空间,同时也降低了政策不确定性。展望后市,游戏板块能否从估值冰点走出,迎来新周期起点?

01

中国网络游戏经历了哪些阶段?

中国网游创世纪(1995-1999),以中国自主生产的第一款网络游戏《侠客行》为代表的中文文字网络游戏Mud(Multi-User Dungeon)盛行。

跃进时代(2000-2007),以盛大《传奇时代》为代表的大型自研网游开创了国内网游行业盈利新模式——CSP(Come-Stay-Pay),同时第九城市对于当时世界网游最高制作水平的《魔兽世界》的引进为中国网游提供了模范。

稳定时代(2008-2012),网游发展进入稳定期,Rovio 娱乐发布的《愤怒的小鸟》引领智能手机网游。

多平台时代(2013至今),端游、页游、手游共同支撑了网络游戏的世界,游戏直播行业蓬勃发展亦对网游的推广形成了巨大的影响,行业整体有“遍地开花,一家独大”态势。

02

一款成功游戏具备哪些要点?

一款成功的网络游戏,其商业模式需具备以下四个要点:

1 游戏厂商对于其流量来源和受众的精准定位。

2 与其受众契合的付费模式,目前市面上网络游戏付费方式包括免费进入+内购、买断制、充值制,当前国内主流网游均采取免费进入+内购模式。

3 适合游戏公司的平台类别,包括自研类、代理类。

4 游戏与政策的关联度,游戏面对新政策的推出需具有足够的弹性。

03

历史行情中,游戏投资逻辑如何切换?

从历史来看,游戏行业的投资逻辑经历了四个主要阶段:

第一阶段:移动互联需求带动游戏牛市。

2012-2015年,随着智能手机渗透率的提升,移动互联网的需求带动手游发展,业绩弹性高的游戏板块乘科技牛市大幅上涨。

第二阶段:监管收紧,估值逻辑调整。

2015年6月-2019年底,游戏指数波动下行,一方面因为股市大盘先后进入熊市和震荡市,一方面因监管收紧游戏估值逻辑受到挑战。2018年3月版号暂停发放,随后未成年防沉迷措施出台,监管对于未成年游戏时长、消费金额等开始做出窗口指导,游戏板块在强监管下估值逻辑承压。

第三阶段:疫情下的“宅经济“牛市。

2019年1月-2020年8月,游戏版号恢复发放,指数开始躁动,随后新冠疫情下的”宅经济”刺激游戏盈利高增,预期向好下估值持续提升,游戏指数迎来戴维斯双击。

第四阶段:业绩不及预期,监管再次收紧。

2020年9月至今,A股游戏龙头2020年Q3季报普遍低于预期,2021年监管再次收紧,8月版号停发,游戏指数总体下行,2021年底凭借元宇宙概念实现小幅反弹。2022年4月游戏版号发放重启,悲观预期开始改善。

数据来源:统计截止日期6月6日,Wind,公开资料整理,招商证券研究咨询部,*对应申万游戏指数

04

当下如何看游戏行业投资主线?

关键指标之游戏版号:游戏版号是国家新闻出版广播电影电视总局批准相关游戏出版运营的批文号的简称。在当前游戏监管制度下,游戏产品上网出版运营必须取得游戏版号,版号之于游戏行业的重要性不言而喻。

2022年4月新游戏版号续发,政策底拐点初现,是行业重大利好。2021年以来,游戏行业先后经历了未成年人保护、游戏版号停发等紧缩性政策,2021年全年版号数量比2020年锐减46.3%,行业业绩与估值随之显著下行。2022年4月迎来45款新版号发放,政策底正式确立。新版号续发意义重大,不仅对行业短期业绩形成支撑,也对中长期估值修复起到催化作用。

数据来源:统计截止日期6月8日,Wind,国家新闻出版署,招商证券研究咨询部

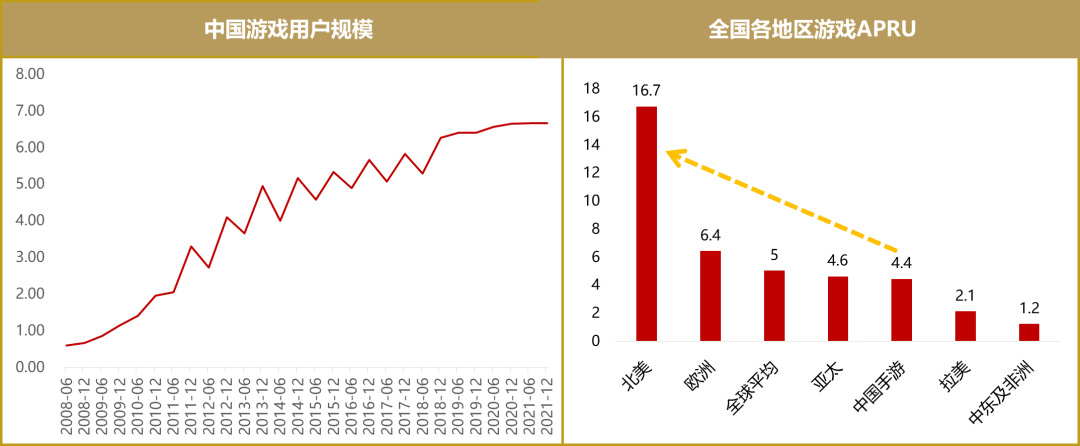

关键指标之ARPU:每用户平均收入(Average Revenue Per User),是一段时间内运营商从每个用户得到的收入,ARPU越高,这段时间效益越好,对应游戏玩家较强的付费意愿和能力。

用户结构调整趋势下,ARPU打开新增长空间。

1)用户增量趋缓,玩家结构在政策引导下向较高年龄调整。2010-2019年,中国游戏市场充分受益智能手机普及、手机流量降费下的手游大发展,用户规模直线攀升,2019、2020中国游戏用户规模分别达到6.4亿人、6.65亿人。随着智能手机红利消退,2021年微幅增长至6.66亿人,用户总规模增长趋缓。但是,当前国内游戏玩家年龄结构对比国外偏年轻,在青少年保护政策加强的趋势下,用户规模增长趋缓的背后是年龄结构的加速调整。

2)付费意愿打开增长空间。当前,美国ARPU约为16.7美元/月,欧洲约6.4美元/月,中国手游仅4.4美元/月,中国玩家付费意愿远低于发达市场水平,低于世界平均。随着用户结构向高付费意愿的年龄较高人群调整、游戏产业持续发展,中国游戏ARPU具有充沛增长动力,有望超越世界平均水平,打开增量空间。

数据来源:统计截止日期6月8日,伽马数据,Newzoo,招商证券研究咨询部

关键指标之游戏流水:游戏流水是游戏内所有玩家的付费总额,是业界衡量产品品质、盈利能力的核心指标之一。

海外市占率稳定增长,国内厂商充分发挥手游优势助力游戏出海。

1)国产游戏受益手游浪潮。在PC端、主机端等游戏平台,国内游戏厂商起步较晚,竞争力较弱。得益于智能手机渗透下移动游戏的大发展,国产游戏抓住机遇,跻身移动游戏第一梯队。2016年-2018年,国产手游实现与海外厂商同步竞争,且掀起出海热潮;2019年至今,国内政策的收紧倒逼国产手游加速出海,国产爆款频出。

2)国产手游流水海外增速高,市占率稳步提升。从移动游戏流水TOP100的口径来看,美国、日本、英国、德国市场的国产移动数量呈现出稳步增长的趋势,韩国、中国市场基本维持稳定。从增速来看,国产游戏流水增长率在美国、英国、德国高增且超越非国产游戏,其中美国市场增速达到72%。

数据来源:统计截止日期6月8日,伽马数据,招商证券研究咨询部

元宇宙概念打开游戏产业上限,未来估值提升空间大。

1)元宇宙概念尚处起步阶段,相关应用有望率先落地游戏产业。2)元宇宙游戏用户价值相比传统游戏更高。3)元宇宙依托的NFT、区块链等技术有望重塑数字价值体系,驱动游戏世界与现实世界价值体系的深度融合。

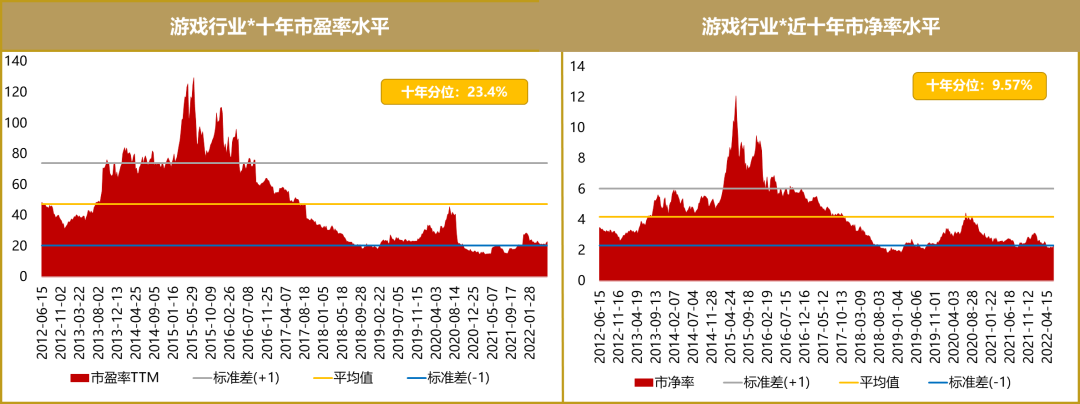

估值方面,截至2022年6月10日,游戏板块市盈率TTM已降至23.0X(近十年23.4%分位),接近负一倍标准差,市净率降至2.28X(近十年9.57%分位),低于负一倍标准差,当前游戏板块估值水平已经处于历史低位。

数据来源:统计截止日期6月10日,Wind,招商证券研究咨询部,*对应申万游戏指数

综上所述,政策端2022年4月游戏版号恢复发行或象征着游戏行业政策底、基本面底的确立,游戏作为当代重要的文化产品,未来进一步的政策利好值得期待;产业方面,用户结构调整下的ARPU增长将带来新增量,游戏出海、自主精品研发趋势推动高质量发展,元宇宙概念打开游戏估值空间。综合政策的边际改善和产业的内生趋势,游戏行业正站在新周期的起点,如果后续政策端不确定性持续降低,游戏在当前的估值下已经具有配置价值,我们建议关注以下细分方向:

1 关注受益游戏版号续发、新游戏发行加速的厂商,短期内业绩具有较高弹性。

2 看好游戏厂商出海前景,关注积极布局海外游戏市场、全力发力出海的厂商。

3 关注游戏精品化趋势下研发实力、运营实力强的的游戏厂商。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号