于孝建

7月4日,中国人民银行、香港证券及期货事务监察委员会(以下简称香港证监会)、香港金融管理局(以下简称香港金管局)发布联合公告,开展香港与内地利率互换市场互联互通合作(以下简称“互换通”)。

“互换通”的推出,可以说是为“债券通”安上了护甲,为境外投资者持有境内人民币债券提供了风险管理工具,有利于进一步推动两地深化金融合作,让国际投资者可以更便利地管理人民币债券利率风险,有利于进一步提高国际投资者对于内地债券市场的参与度。

1、什么是“互换通”?

根据联合公告内容,“互换通”指境内外投资者通过香港与内地基础设施机构连接,参与两个金融衍生品市场的机制安排。

初期先开通“北向通”,即香港及其他国家和地区的境外投资者(以下简称境外投资者)经由香港与内地基础设施机构之间在交易、清算、结算等方面互联互通的机制安排,参与内地银行间金融衍生品市场。

未来将适时研究扩展至“南向通”,即境内投资者经由两地基础设施机构之间的互联互通机制安排,参与香港金融衍生品市场。

2、“互换通”的交易机制会是怎样?

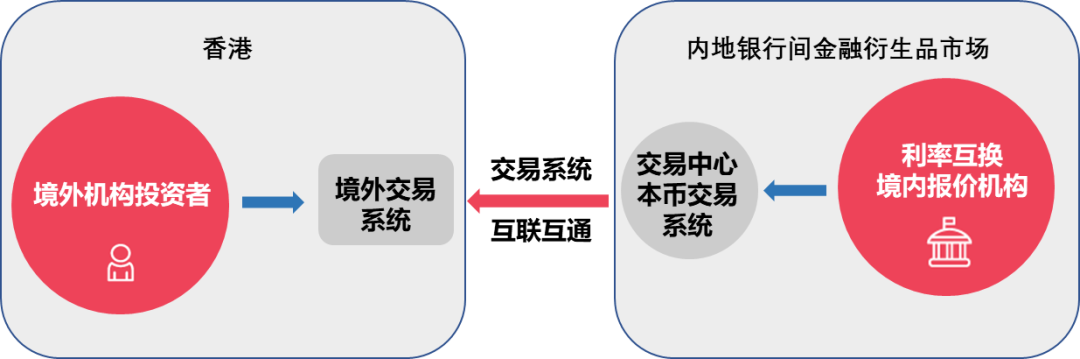

我们以“互换通”的“北向通”举例说明“互换通”的交易机制。根据公告的内容,以及参照“债券通”的交易方式,我们可以大致推测“互换通”的交易机制,如下图所示。

图1 人民币利率互换“互换通”北向通交易报价假想图

境内的报价机构(主要是银行)每日在全国银行间拆借中心给出利率互换的报价(如下图所示)。然后经由互联互通机制,将报价数据传送到境外交易系统,提供给境外机构投资参考查询。境内外交易系统的互联互通,使境外投资者能够在不更换原有界面、不改变交易习惯的基础上,参与境内银行间利率互换市场。

图2 人民币利率互换报价示意图(2022.7.4报价数据)

3、“互换通”的结算机制会是怎样?

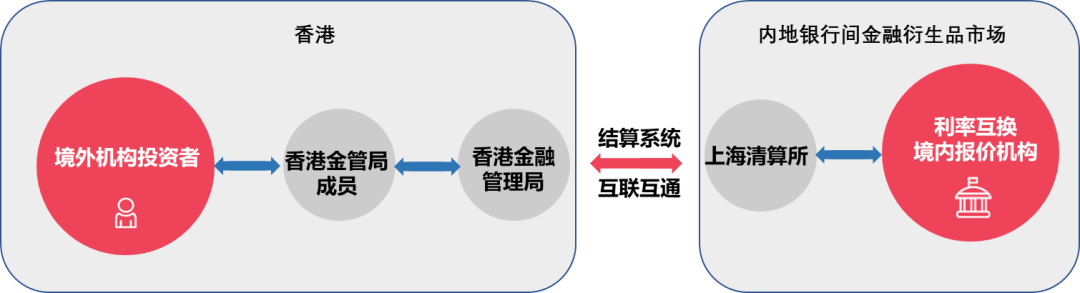

根据联合公告解答部分内容,“互换通”创新了衍生品清算机构互联模式,由两家中央对手方共同为境内外投资者提供人民币利率互换的集中清算服务。

根据“债券通”的结算机制,以及人民币利率互换的结算机制,可以推测,人民币利率互换“互换通”北向通结算机制中,由上海清算所和香港金融管理局分别充当中央对手方(假想图如图3所示)。境外的机构投资者与香港金融管理局完成清算,境内的机构与上海清算所完成清算。从而实现境内外投资者可在遵从两地市场法律法规的前提下,便捷地完成人民币利率互换的交易和集中清算。

图3 人民币利率互换“互换通”北向通结算机制假想图

4、推出“互换通”的重要意义

“互换通”在“债券通”推出5周年的日子正式对外宣布具有特殊的重要意义。“互换通”对于扩大“债券通”交易规模,满足境外投资者人民币债券风险管理需求有重要意义。

“债券通”自2017年7月正式启动后,目前已有机构投资者3513家,全球前100家资产管理公司有78家,覆盖的国家和地区达36个,日均交易额量355亿元。

债券通2021年全年交投活跃,累计成交 72,929 笔,票面总额6.5万亿元人民币,较2020年增长34%。

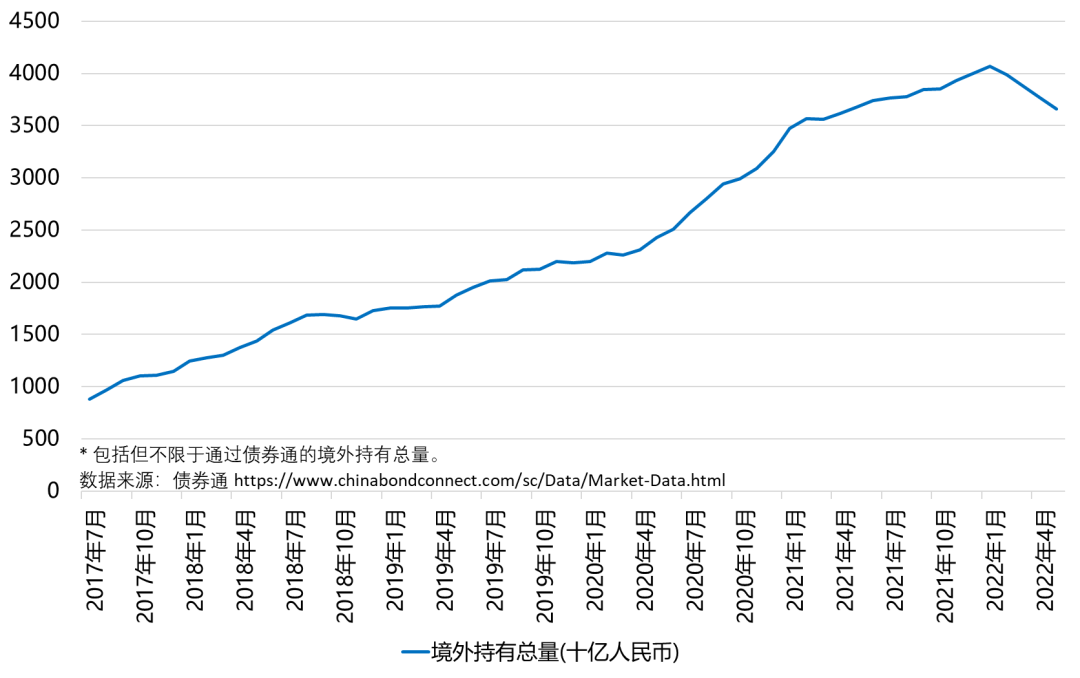

截至2022年5月底,境外持有人民币债券总量达到3.6万亿人民币。

境外投资者通过“债券通”不断增持人民币债券的同时,对人民币债券的利率风险需求也就日益迫切。如果没有合适的风险管理工具,境外投资者预判利率风险加大时,势必会带来债券的抛售,从而导致资金跨境流动加剧。

因此,适时推出人民币利率衍生品,满足境外投资者对人民币债券的利率风险管理非常有必要。

此次,央行联合香港证监会和香港金管局推出“互换通”,为境外投资者提供了人民币利率风险的管理工具,有利于减少利率波动对其持有债券价值的影响,有利于境外投资者长期持有人民币债券,也进一步平缓债券交易导致的资金跨境流动,进一步推动人民币国际化。

同时,以香港和内地建立利率互换的互联互通机制,也将有利于进一步丰富香港国际金融中心的风险管理功能。

声明,本文内容仅用于分析参考,不构成投资建议。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,我们不承担任何法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号