本次LPR的非对称降息,思路是“降存量利率,保银行息差”,背后的原因主要有三个:一是息差较低,二是贷款减少,三是化债压力。

文:天风宏观宋雪涛/联系人张伟

8月21日,央行公布8月LPR,1年期LPR为3.45%,较前值下调10bp,5年期LPR为4.2%,持平于前值。[1]继8月15日央行非对称下调政策利率以后,本次LPR未下调5年期LPR的操作再次超出了市场预期。

由于存款利率参考10年期国债收益率和1年期LPR利率,1年期LPR的下调首先为存款利率的下调打开了空间。

自6月8日六大行下调存款利率以来,1年期LPR与10年期国债收益率分别下降约20、12bp,预计存款利率存在10bp左右的下降空间。由于5年期LPR未作调整,中长期贷款利率也不会有明显变化,存款利率的下降将直接扩大银行净息差。

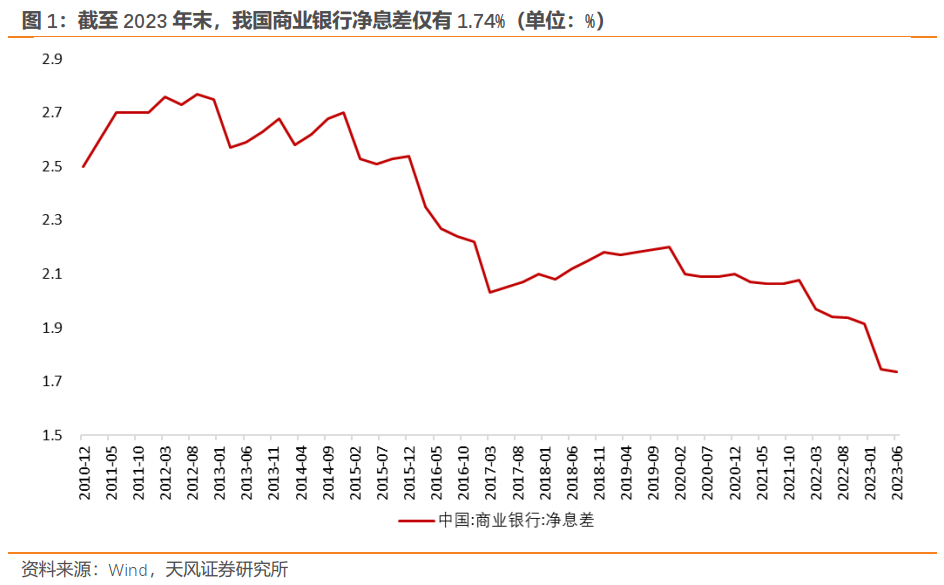

2022年以来,我国商业银行净息差下降较快,截至2023年二季度末,仅有1.74%,较2021年末下降0.34个百分点,处于历史低位。而央行在二季度货政报告中明确指出,“商业银行维持稳健经营、 防范金融风险, 需保持合理利润和净息差水平”。

打开银行的净息差空间,有两个直接用意:一是降低存量房贷利率,二是支持地方政府化债工作。

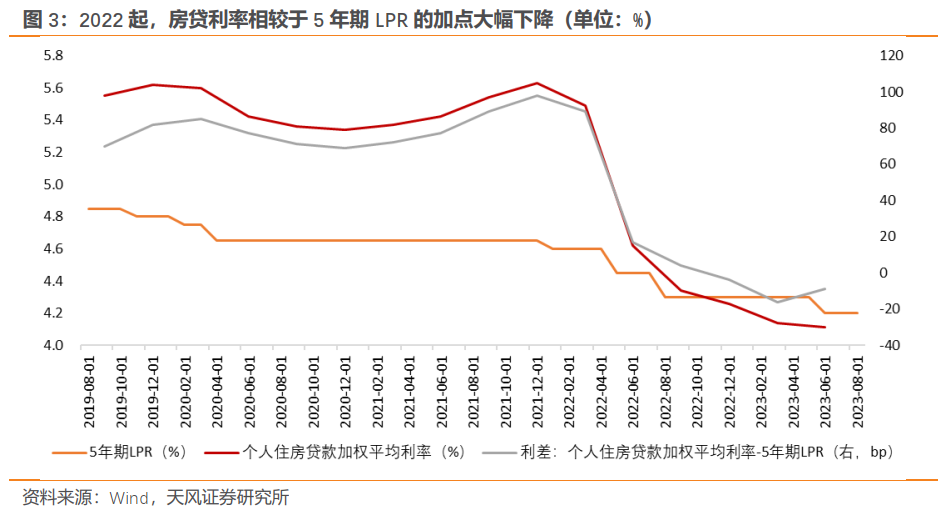

目前存量房贷利率的加点幅度明显大于新增房贷利率的加点幅度,是导致居民提前还贷的原因之一。7月居民中长期贷款出现负增长,同比多减2158亿元,幅度大于今年4月。

央行在2023年下半年工作会议[2]中明确表态,“指导商业银行依法有序调整存量个人住房贷款利率”。

随着房地产长期需求走弱,存量房贷利率和增量房贷利率的差距已经越拉越大,降低存量房贷利率,既缓解银行信贷投放压力,也缓解居民提前还贷压力。

然而较低的净息差水平限制了银行下调存量房贷利率加点的空间。下调1年期LPR,在打开存款利率下降空间的同时,也为存量房贷利率的下调创造了前提条件。

5年期LPR不做调整,意味着存量房贷利率和增量房贷利率的差距将会缩小,对应了8月18日金融支持实体经济和防范化解金融风险电视会议[3]所强调的,“统筹考虑增量、存量及其他金融产品价格关系”。

另一方面,化债工作正在进入实质性阶段。

“目前相当比例的地方债由银行等金融机构持有,财政风险与金融风险如一枚硬币的两面”,“化解地方债务风险需要金融部门和财政、国资等加强协作”(经济日报,《化解地方债务风险应统筹用好金融资源》,8月9日[5])。

金融支持化债主要对涉及隐债的存量城投贷款进行展期、降息,可能直接造成银行资产端回报率的下滑。降低1年期LPR,引导存款利率下降,扩大银行净息差,也为实质性推动金融支持化债打开空间。

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125440/3876551/5033439/index.html

[2]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5006902/index.html

[3]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5033430/index.html

[4]https://mp.weixin.qq.com/s/zUKsmJrgG8ayG_66idaHFw

[5]https://mp.weixin.qq.com/s/zHBvParVPPpmvvqWGFMasg

风险提示

存款利率下降或不及预期;存量房贷利率下降或不及预期;地方债务风险化解工作推进节奏可能存在不确定性。

团队介绍

宋雪涛 | 宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。

向静姝 | 研究员

曾任职于英仕曼投资旗下核心量化对冲基金AHL。伦敦商学院硕士。主要负责美国经济、全球央行和美股美债研究。

林 彦| 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

郭微微 | 助理研究员

武汉大学金融学硕士,主要负责ESG、产业政策、行业专题研究。

张 伟 | 研究员

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。

孙永乐 | 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。