大于老师

有没有发现,近几年市场的波动变低了,大涨大跌的少了。

这是因为市场进入了一个低波的时代。

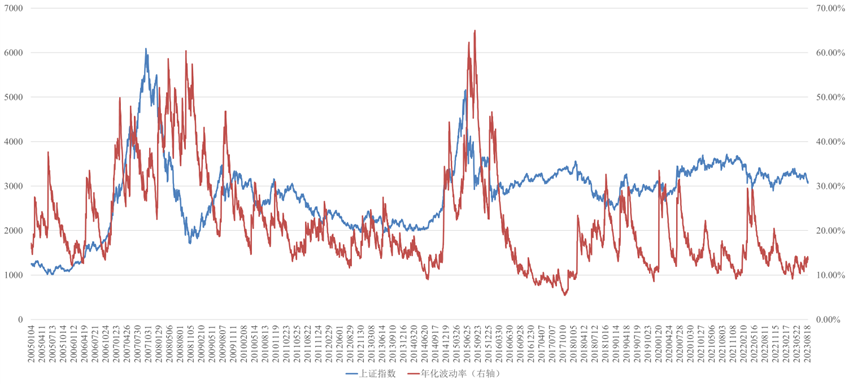

看看上证指数2005年以来的波动率走势,如下图所示(我们用EWMA模型计算每日波动率,并年化处理)。

图1 上证指数走势(蓝色)和波动率(红色)走势图(2005.1.4-2023.8.28)

在07-08年,波动率还很高。2015年也很高。

但是进入2017年之后,指数的波动率开始变小。

1、市场进入低波的证据。

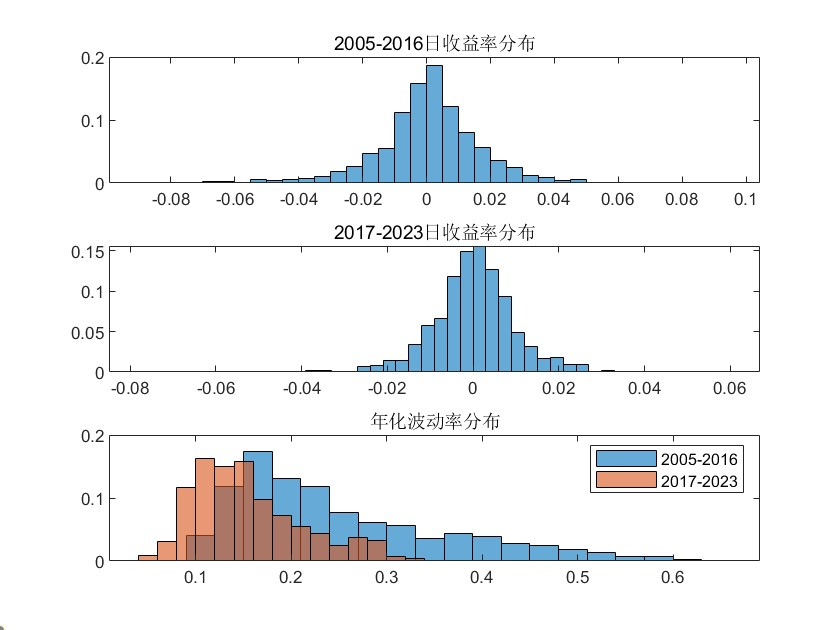

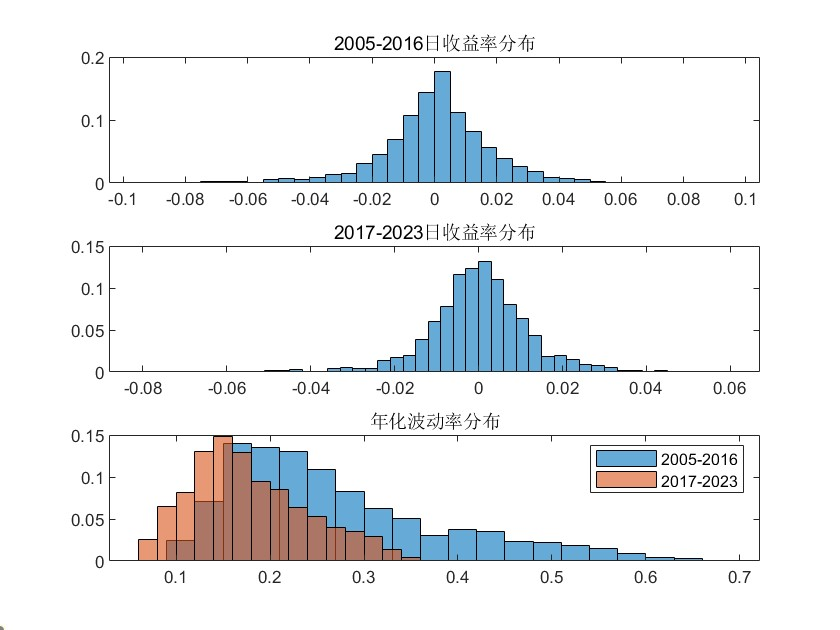

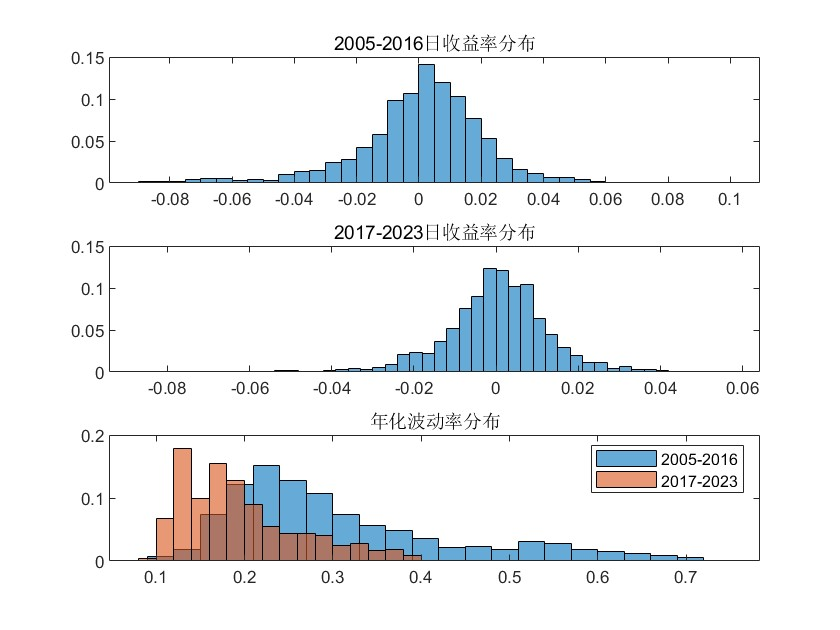

为了更严谨的分析,我们选取上证指数、沪深300和中证500三个指数的历史数据,统计了2005年-2016年,以及2017年-2023年8月28日两个不同时间段的日收益率和波动率分布,并进行对比。(如图2-4所示)。

图2 上证指数收益率和波动率分布图

图3 沪深300指数收益率和波动率分布图

图4 中证500指数收益率和波动率分布图

观察两个时段的收益率分布图(每个图的上图和中图),三个指数的收益率分布都呈现出相同的特征,即单日大涨的概率降低了。以上证指数为例,2016年之前,最大单日涨幅还可以达到9.45%,但2017年以后,最大的单日涨幅是5.71%。当然,最大单日跌幅也有所减小,之前是8.84%,之后是7.73%。

从两个时段波动率分布的对比来看,更为明显,2017年后的波动率分布相比2005-2016时段的分布整体往左移动了不少。

对比两个不同时段波动率的中位数和均值,可以发现,2017年后,中位数和均值都明显下降了,反映出市场的波动率整体发生了下降。也就是说,市场进入了一个低波动的时期。

2、为什么整个市场的波动会变小呢?

我们从交易策略的角度来思考。

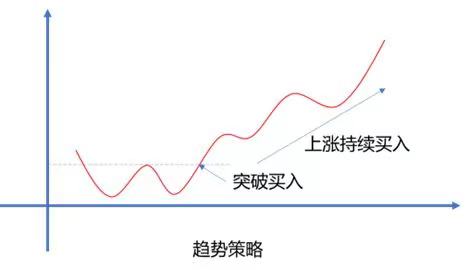

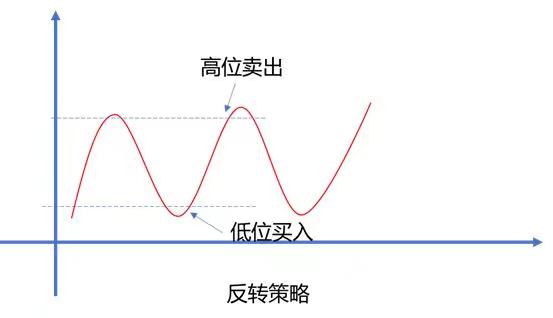

诸多的交易策略中,有两种策略长期存在,一种是趋势策略,一种是反转策略。

趋势策略是典型的追涨杀跌策略,一旦趋势被判断形成,那就顺着趋势交易。随着趋势不断被强化,吸引的同向交易也会越来越多,导致市场产生正反馈现象。因此,趋势策略占优的时候,市场的趋势也会愈发明显。

反转策略则与趋势策略相反,比如典型的网格交易策略,会在设定的高位卖出资产,低位买入资产,属于低买高卖。反转策略受益于市场震荡行情,如果反转策略在市场占优,那么也会强化市场的震荡特征。

从两种策略的交易手法来看,趋势策略是会放大市场波动,反转策略则会降低市场波动。从趋势策略和反转策略的示意图可以看到,两种策略占优的时候对市场的影响。

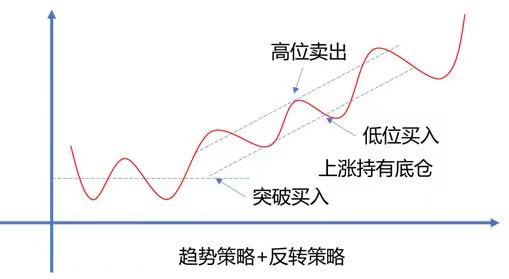

如果两种策略一起用会是怎样的呢?我们做了个示意图如下(可能与实际策略有所差异,仅做示意描述)。

简单来说就是在上涨过程中持有资产底仓,然后当价格过高的时候,卖出部分仓位,在价格过低的时候买入部分仓位。如果将这个策略应用到日内,就变成了日内T0策略。在日内价格过高偏离正常波动范围的时候,卖出资产,然后等到价格回落买入。

整个过程,持有底仓不变。这样一来,既获得了市场上涨的收益(避免踏空),也获得了市场波动的收益。我们也可以把前者叫做beta收益(伴随市场涨跌带来的收益),把后者叫做alpha收益(交易获得的收益)。

这种策略结合不仅适用于市场上涨过程,也可以用于市场下跌过程。上涨的时候起到增强收益的作用,下跌的时候起到降低成本的作用。

如果将这种策略结合用于多数股票,其结果就是,市场整体的波动会下降。从而使得市场暴涨变少了,市场暴跌也少了。如果市场上,这类的组合策略占优,那么短期暴涨和短期暴跌的现象是否就会减少了呢?这个留给大家去判断。