作者:招商银行研究院 私人银行部

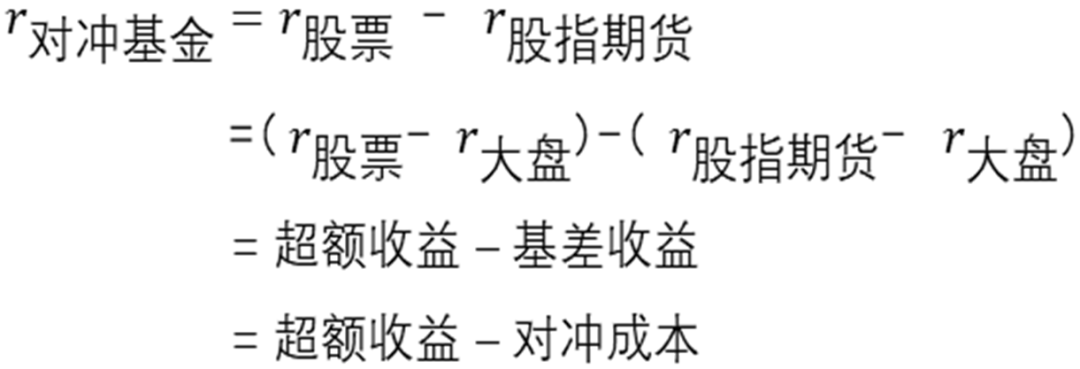

■ 对冲基金的定义:本文所述对冲基金,特指市场中性产品,其投资策略是买入股票组合的同时,等量做空股指期货。此类基金只要股票组合能跑赢股指期货就能获得正收益,目的是获得与大盘走势完全独立的收益。由此,对冲基金的收益可拆成两部分:一则股票相对大盘的收益,也叫超额收益;二则股指期货相对大盘的收益,也叫对冲成本。这两者之差即对冲基金的收益。

■ 对冲基金投资时机:这是投资者最为关心的问题,也是一大难题。其有利投资时机,一则对冲成本较小之时,这一点市场有共识;二则成长股牛市之时,这一点是本文的新发现。业内普遍认为当股票活跃度越好、股票间涨跌幅的波动率越大之时,股票超额收益越好做。遗憾的是,这两者都难以预测。如果更深一层,什么时候活跃度好波动率大?大概就是成长股牛市之时。这就把预测股票活跃度和波动率这个难题,转化成了相对容易的大势研判和风格研判的问题。正文中详解了为何成长股牛市时,对冲基金业绩更好。过往10年,在中信成长风格指数牛市且跑赢沪深300时,对冲基金业绩确实普遍较好,反之则较差。

■ 对冲基金风险收益特征:过往10年,国内对冲基金的费前平均收益为5.32%,其风险收益特征和固收+产品类似。不过对冲基金业绩分化较大,私募对冲基金业绩相对较好。值得注意的是,对冲基金业绩常青者并不多见,主要原因在于负和博弈下的激烈竞争。对冲策略由于对冲成本的存在,绝大多数时候是负和游戏,不像股票型基金可以享受大盘长期上涨的beta收益,也不像固收产品可以享受固定票息的收益。负和竞争决定了其缺乏长期正收益的稳定基石,这又促使对冲基金与全市场之间的竞争。竞争越激烈,策略有效时长就越短,哪怕愈战愈勇超越了所有竞争对手,自身的规模则是更难超越的对手。

■ 对冲基金和其它资产间的相关性:对冲基金和股票型基金的相关性高达70%。它并不能做到严格意义上的市场中性,业绩依然和市场牛熊相关。主要原因在于,成长牛时超额收益好做,同时对冲成本也较小,两者都有利于业绩;反之亦然。对冲基金以alpha收益为主、同时包含一定beta收益的特征,和固收+产品类似,从而使得这两类资产的风险收益特征较为类似。

■ 对冲基金投资思考:其长期平均费后收益约4-5%,对此投资者要有合理预期。对冲基金作为另类低波动产品,和固收+产品具有一定低相关性,具备组合配置价值。展望未来一年,成长风格有望相对强势,叠加当前对冲成本处于合意水平,对冲基金投资时机整体较为有利,建议低风险偏好者继续持有对冲基金。

正文

鉴于对冲基金规模逐步扩大,在资产配置中的重要性不断上升,有必要对对冲基金的投资时机和收益预期开展研究。本文将给出方法论及并对未来进行展望。

对冲基金的历史业绩

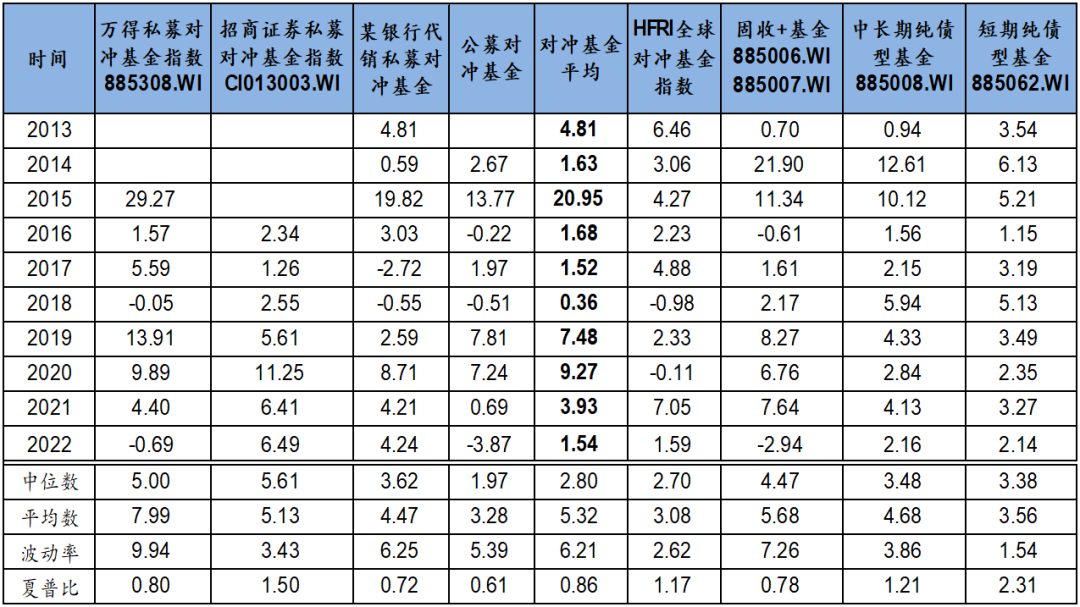

目前市场上还没有一个包含国内绝大多数对冲基金的指数,我们将万得私募对冲基金指数、招商证券私募对冲基金指数、公募基金发行的对冲基金、某头部银行代销的私募对冲基金,纳入研究范围,计算该四者历年的平均收益率,以此代表国内对冲基金的业绩水平。

过往10年,国内对冲基金的平均收益为5.32%。而固收+产品,也即固收投资比例不低于80%的公募债券型混合基金,其平均收益为5.68%,两者差距不大。如果细分看各类资产的风险收益特征,大致有如下规律:股票>私募对冲≥固收+>纯债基金>公募对冲>海外对冲。

表1:国内对冲基金业绩表现%(未考虑业绩提成和申赎费)

资料来源:Wind,彭博,招商银行研究院,数据范围2012-12-31到2022-12-31

对冲基金内部业绩分化较大。首先,公募对冲和私募对冲业绩有显著差异。公募对冲平均收益为3.28%,而私募对冲为5.86%。产生这种差异的原因,主要是公募投资策略限制较多,高频交易和反向交易被严格限制。其次,国内外对冲基金业绩也有显著差异。国内对冲业绩平均比海外高2.24%,主要原因是国内是以散户交易为主的市场,有效性相对较弱,超额收益相对好做。最后,私募内部业绩分化也很大,主要源于个体间获取超额收益能力的差异。

值得注意的是,对冲基金的业绩常青树并不多见。对冲策略,由于对冲成本的存在,绝大多数时候是负和游戏。它不像股票型基金可以享受大盘长期上涨的beta收益,也不像固收产品可以享受固定票息的收益。负和竞争决定了其缺乏长期正收益的稳定基石,这又促使对冲基金与全市场之间的竞争。竞争越激烈,策略有效时长就越短,哪怕愈战愈勇超越了所有竞争对手,自身的规模则是更难超越的对手。激烈的竞争,是我们看到对冲基金业绩分化较大以及业绩难以常青的重要原因。

由于对冲基金业绩分化大,且业绩常青者较为少见,优选对冲基金至关重要。对冲基金的投资策略涉及衍生品和金融工程,而且通常是不透明的“黑箱”,和一般的权益策略差异较大,并不适合普通投资者自己去挑选,应该交由专业的机构去调研和筛选。这些优秀的对冲基金通常有较小的投资规模、难以复制的小众投资策略,以及一流的高频交易能力。如果投资者有幸挖掘到了优秀的对冲基金,接下来要考虑的事,就是当前的投资时机是否合适。

对冲基金的投资时机:关键在对冲成本和市场风格

(一)对冲基金收益来源:股票超额收益-期指对冲成本

在考虑投资时机之前,先要了解对冲基金的投资策略和其收益构成。传统对冲基金的投资策略(市场中性),通常是在买入股票组合的同时,做空等量的股指期货。这就能达到基金净值不受大盘涨跌影响的目的,赚取的是股票组合的超额收益。无论大盘涨跌,只要股票组合能跑赢股指期货就能获得正收益。举例,假定股票组合下跌10%,股指期货下跌25%,两者对冲后产品的总收益仍达15%。

对冲基金的收益可拆解为两部分:第一部分叫基差,也就是股指期货相比大盘的贴水率,也叫对冲成本;第二部分是股票组合相比大盘的超额收益。超额收益扣除对冲成本,就是对冲基金的收益。

因此,对冲基金的投资时机,主要考虑未来超额收益是否好做,以及对冲成本是否够低。

图1:对冲基金的收益拆解

资料来源:招商银行研究院

(二)投资时机的第一大关键因子:对冲成本的高低

基差或对冲成本是所有对冲基金的系统性风险,无法避免。由于股指期货和现货指数在交割日会强制收敛,因此当股指期货价格低于现货指数时,意味着未来股指期货定然会追踪上现货指数,该收敛过程就是对冲成本释放的过程。买入对冲基金当天的基差水平,就已然决定了到交割日那一天必须要付出的成本。由于对冲套保需求大量存在,股指期货贴水是常态,对冲基金有成本是常态,如果碰到基差升水,那是天赐的意外收益。通常,熊市时贴水较大,牛市时贴水较小甚至出现升水。当前沪深300处于罕见升水状态,不仅没有对冲成本,还有额外收益;而中证500贴水程度较小,处于合意水平。因此从期指端来看当前投资时机较为有利。股指期货的升贴水每天都在变,实际投资对冲基金时仍需动态跟踪。

图2:对冲成本举例:当前沪深300升水,无对冲成本,中证500小幅贴水

资料来源:招商银行研究院,2023年9月6日

(三)投资时机的第二大关键因子:成长股能否走牛

对冲基金之间的超额收益差异较大,但作为一个整体依然有一定共性,有共性就能预测未来超额收益是否好做。我们知道,股价=每股收益*市盈率,于是,超额收益最终可拆解为两部分:一则靠业绩超额增长,二则靠价差交易。

第一、超额收益在成长风格占优时好做。对冲基金看似规避了所有主流风格的影响,如大小盘、成长价值、行业等,实际上它仍然有暴露的风格。通常对冲基金会中性化Barra模型中的成长因子,只是中性Barra模型所定义的成长。除部分靠高频交易的对冲基金可以仅以交易为生,多数对冲基金还是会选好股票以期获得超额的业绩贡献,尤其对禁止做高频交易的公募对冲而言更是如此。当对冲基金追求业绩的超额增长时,则其天然会表现出和成长风格的高相关性。利益所在决定了其风格所在。

第二、超额收益在牛市时比熊市时更好做。如果所有股票涨幅相同,那么就没有超额收益。股票之间的涨跌幅差异越大,超额收益越好做。牛市时,股票涨幅在几十个点到几倍不等,股票之间的涨幅差异较大。而熊市时,股票平均都跌几十个点,股票之间涨跌幅的差异比牛市时要小很多。普遍规律是当股票活跃度越好、股票间涨跌幅的波动率越大之时,股票超额收益越好做。遗憾的是,活跃度和波动率这两大因素都难以预测。如果更深一层,什么时候活跃度好波动率大?大概就是成长股的牛市之时,而市场风格和牛熊则相对好预测。

当然,交易制度等因素也会影响超额收益。例如,若监管要求降低印花税和佣金,则有利于高频交易做价差;若监管限制高频交易,则不利于价差收益。

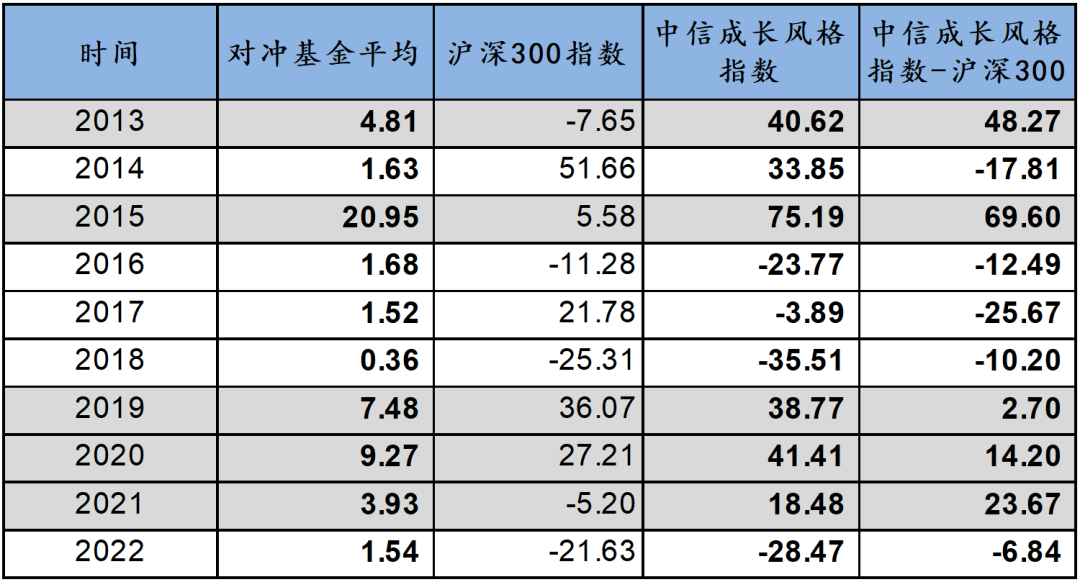

综上所述,对冲基金超额收益在成长股牛市时更容易产生。回顾过去十年历史,我们用中信成长风格指数代表成长风格,发现在成长牛且跑赢沪深300时,对冲基金的业绩都较好;反之,当成长风格指数跑输沪深300时,对冲基金业绩普遍偏差。由此说明,的确在成长股的牛市时对冲基金业绩较好。

表2:成长股牛市时对冲基金业绩较好

资料来源:Wind,招商银行研究院,数据范围2012-12-31到2022-12-31

因此,对冲基金的有利投资时机,一则对冲成本小的时候;二则成长股牛市之时。其中,对冲成本的大小是系统性风险,而市场牛熊风格是结构性风险。对冲成本可以实时观察,难点在于市场牛熊和风格的判断,此前我们已经撰写《A股大势研判框架》和《A股结构研究系列》,可供参考。

选好对冲基金,并对对冲时机有所判断之后,投资者心中对未来的收益要有合理预期,下文将进行简单测算。

对冲基金的长期收益测算

对冲基金费后长期收益约4-5%。下面介绍测算逻辑和过程。假定优秀管理人能做到长期年均20%的股票收益,而大盘长期收益约8%,扣减约2.5%的对冲成本,于是超额收益为9.5%。再乘以平均85%的对冲仓位,则对冲基金费前收益为8%。再扣除2%的费率(管理费1.5%+托管费0.25%+销售服务费0.25%),以及20%业绩提成,最终对冲基金的长期年均收益约4.8%。通常首次认购还有约0.5%的申购费。

图3:对冲基金的长期收益测算

资料来源:招商银行研究院

当然,顶尖的对冲基金业绩会相对更好,长期费后收益能达7-8%,甚至更好。假定其股票组合长期年化收益能达25%,再按照上述同样的测算方法,计算可得费后收益为7.7%。某些优秀管理人除了市场中性策略,还会叠加股票期货等各类高频交易策略,业绩会更好。例如,国内某顶尖私募对冲基金(此处隐去基金名称和代码),过往10年费后年化收益率达10.43%。下表展示了该基金业绩,我们同样可以看到在成长股的牛市时其业绩较好,而在成长股熊市时业绩相对较差。

表3:国内某顶尖私募对冲基金的历史业绩(%)

资料来源:Wind,招商银行研究院,数据范围2012-12-31到2022-12-31

虽然业绩拔尖的对冲基金始终存在,但对收益不宜期望过高。前文测算对冲基金长期收益4-5%,这个收益预测建立在管理人长期20%股票收益的基础之上,这对纯粹靠选股而言的管理人已是较高要求。当然,管理人也会认识到这个局限,所以策略上会有所拓展,主流的方向就是叠加股票或期货的各类高频交易策略,这部分收益能增厚多少,因管理人能力和规模而变。综合考虑,我们认为对冲基金4-5%的长期预期收益是合适的,如果预期更高则需挑选高频交易策略更优秀的管理人。

对冲基金与其它资产的相关性

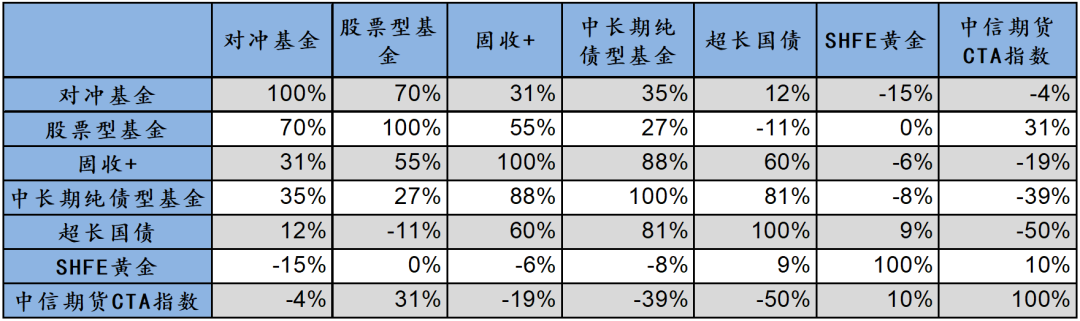

对冲基金投资者,通常会同时涉及普通股票型基金、债券型基金等多种资产。因此,有必要了解对冲基金与这些资产间的相关性,以更好的做大类资产配置。

对冲基金和股票型基金的收益率相关性较高。过往10年,这两类资产年度收益相关系数高达70%。事实上,对冲基金并不能做到严格意义上的市场中性,其业绩依然和市场牛熊相关。主要原因在于,成长牛时超额收益好做,对冲成本也较小,对冲基金业绩自然就较好;反之亦然。

表4:对冲基金与主要资产间的相关系数

资料来源:Wind,招商银行研究院,数据范围2012-12-31到2022-12-31

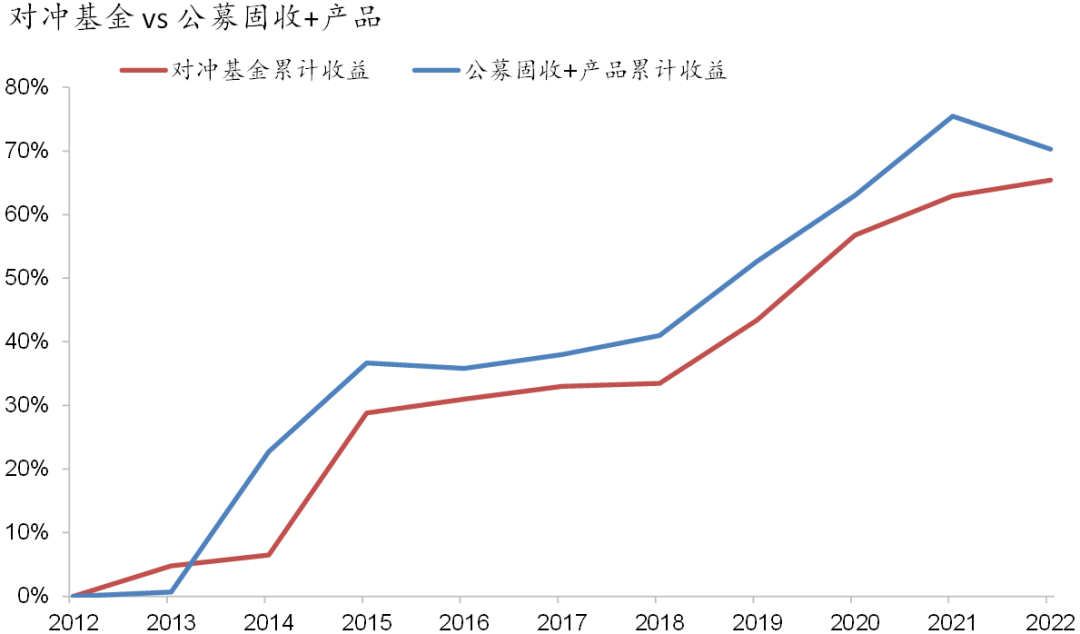

对冲基金以alpha收益为主、同时包含一定beta收益的特征,和固收+产品类似,从而使得这两类资产的风险收益特征较为类似。但两类资产间收益率的相关性并不算高,过往10年两者相关系数约30%。相关性不高的主要原因是其主体收益部分的差异。对冲基金主体收益为股票超额收益,而固收+主体为债券收益。

图4:对冲基金业绩和固收+产品的对比

资料来源:招商银行研究院

对冲基金投资思考

对冲基金,长期看平均费后收益约4-5%,对此投资者要有合理预期。对冲基金作为另类低波动产品,和固收+产品具有一定的低相关性,在组合中有一定的配置价值。

对冲基金的有利投资时机,一则对冲成本较小之时,二则成长股牛市之时。对冲成本易于观察,但判断成长股能否走牛并非易事。

展望未来一年,成长风格有望继续强势,叠加对冲成本持续处于合意水平,对冲基金投资时机整体较为有利,建议低风险偏好的投资者继续持有对冲基金。这里判断成长股相对强势的核心逻辑有四点:1)科技板块在数字经济顶层政策、人工智能技术和全球半导体销售周期的共同推动下,将引领新兴产业景气上行。2)新能源作为成长股的另一重要领域,业绩从高速增长回落到了中高速增长,随着估值已调整到合理水平,股价也会逐步企稳。3)金融周期消费等与总量经济高相关的板块,受制于经济修复力度,弹性弱于成长股。4)美联储加息周期临近尾声,叠加中国货币政策偏宽松,流动性方面对成长股也较为有利。

风险提示:假定上述前瞻预判出错,成长股未来并未相对走牛,这会减少对冲基金的投资收益,但并非净值下跌的风险。若出台重大需求刺激政策,导致金融等总量板块暴涨,而成长股相对弱势,这种情形也无需恐慌,净值也只会是阶段性回撤,总量板块搭台后成长会唱戏。

-END-

本期作者

招商银行研究院、私人银行部

石武斌 资本市场研究员

shiwubin123@cmbchina.com

张园 私人银行部投资顾问

zhangyuan1989@cmbchina.com

刘东亮 研究院资本市场研究所所长

liudongliang@cmbchina.com

招商银行版权所有,保留一切权利。

责任编辑|余然