美国补库存将对中国出口复苏的结构发挥重要影响,以计算机设备为代表的消费电子等商品率先进入补库存阶段有望带动相关行业出口景气度改善。

文:天风宏观宋雪涛/联系人孙永乐

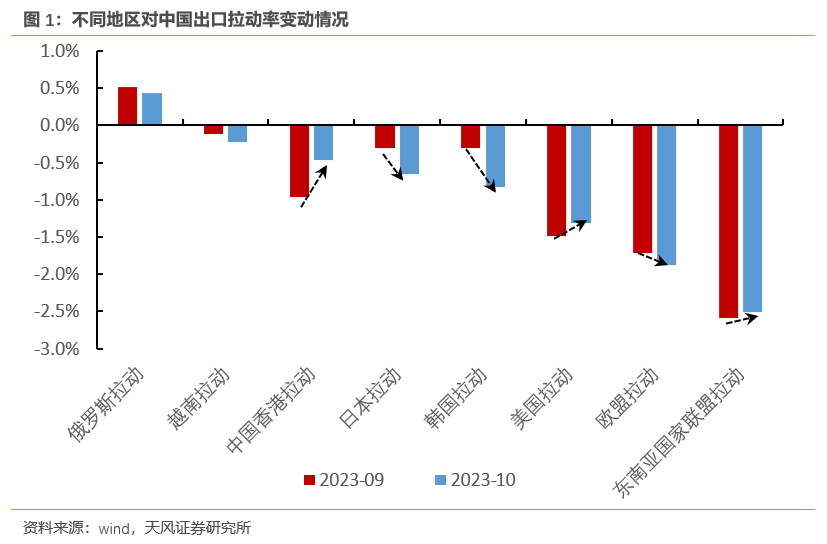

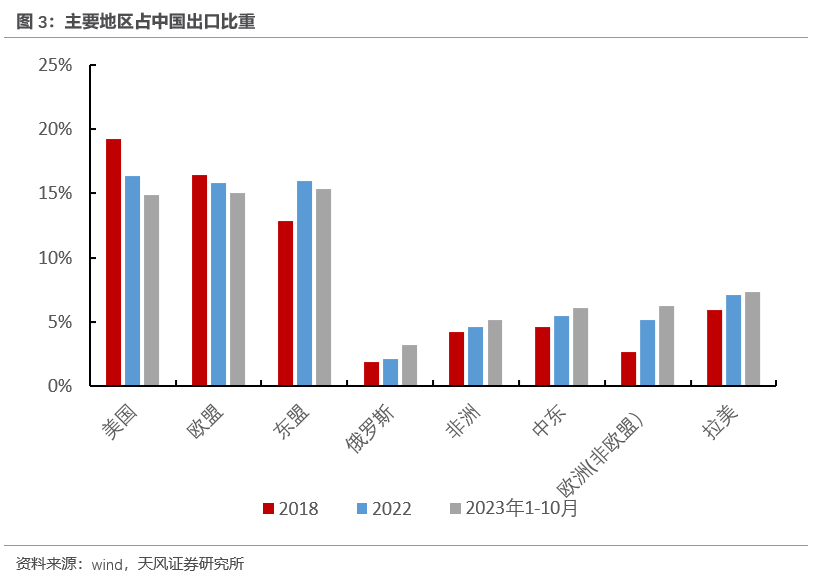

近几个月以来,中国出口整体呈现出“美强欧弱”格局。10月中国对美出口延续了8月以来的上行趋势,对日本、欧盟等非美发达经济体的出口则表现偏弱。

一直以来,中国出口链以欧美为核心,其中美国占据核心地位。截止今年10月,中国直接出口美国的份额为14.9%,虽然略低于中国直接出口欧盟的份额15.1%,但是中国通过东盟、墨西哥等国家向美国的间接出口比重远大于欧盟。

例如,美国在东盟的出口份额中占14.9%,而欧盟在东盟出口份额中仅占9%,墨西哥78.7%的商品都出口到美国。

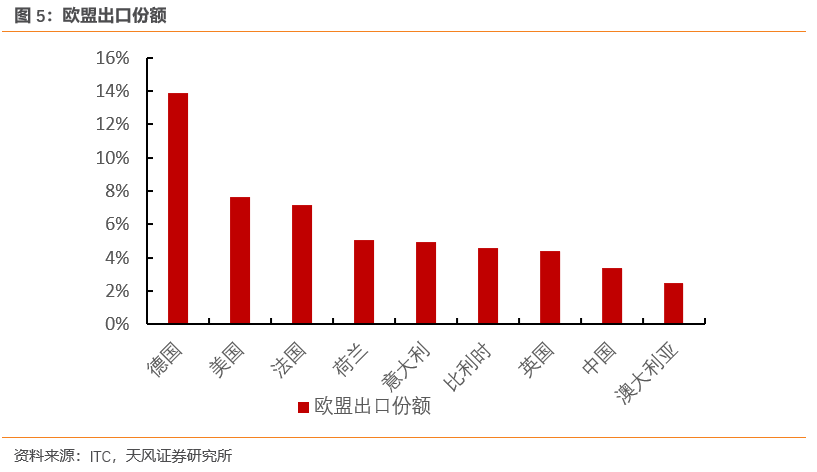

如果剔除了欧盟的内部贸易,美国也是欧盟最主要的出口国,占欧盟出口份额(不含内部贸易)的19.4%。

我们此前指出美国“收入-消费-订单-价格-库存-利润-投资”这个最重要的链条正在进入新一轮的景气循环。

因此,尽管欧盟经济持续走弱,但美国经济不衰退并开启补库存依然是中国出口的核心支撑。

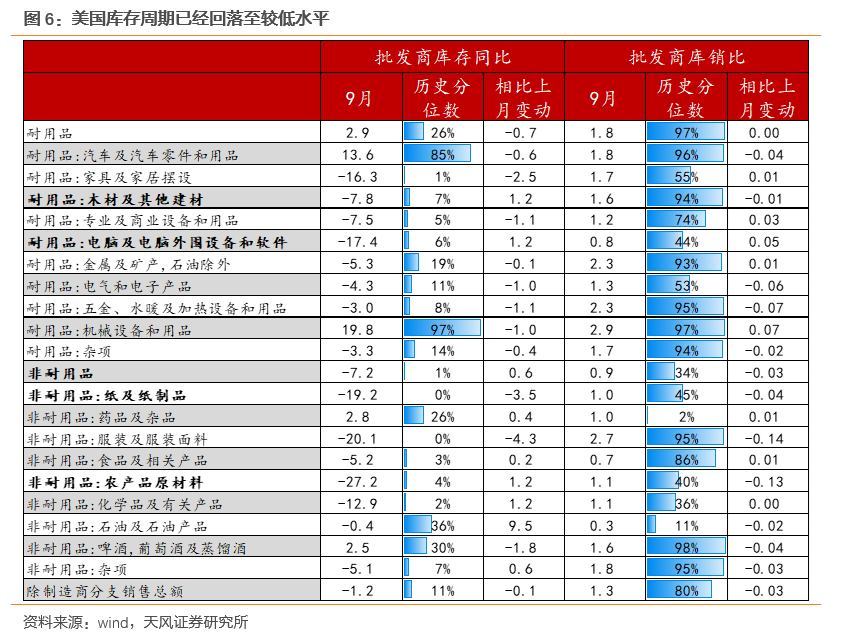

从这点出发,我们通过观察美国库存周期的状态,寻找基本面有望率先改善的中国出口品。

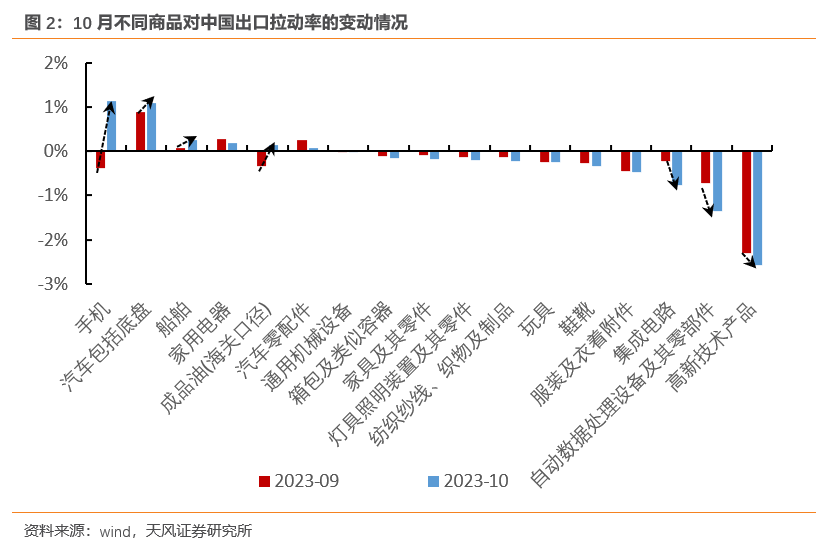

数据上看,目前对美出口已经呈现好转趋势的主要有如下几类商品。

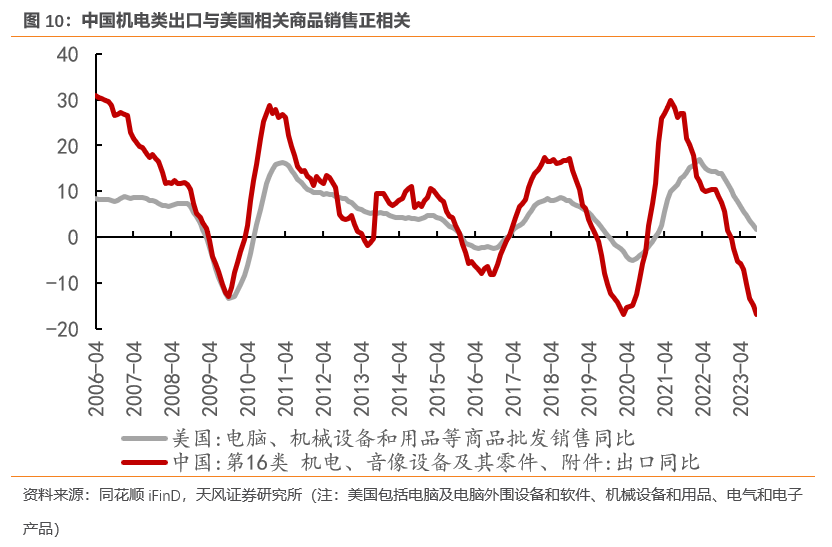

第一类出口趋势改善的商品是以电脑为代表的消费电子。今年7月以来,美国以计算机为代表的部分商品已经出现“主动补库存”特征,批发商库存同比增速和零售销售同比增速同时回升(见图9)。需求改善带动电脑及电脑外围设备等商品的进口需求回暖。

中国对美机电类商品出口同比增速7月见底,连续两个月同比回升,拉动率相比于6月提高2个百分点。

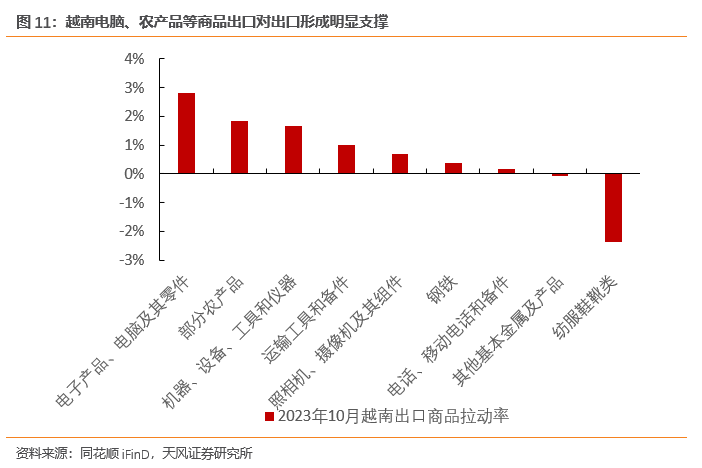

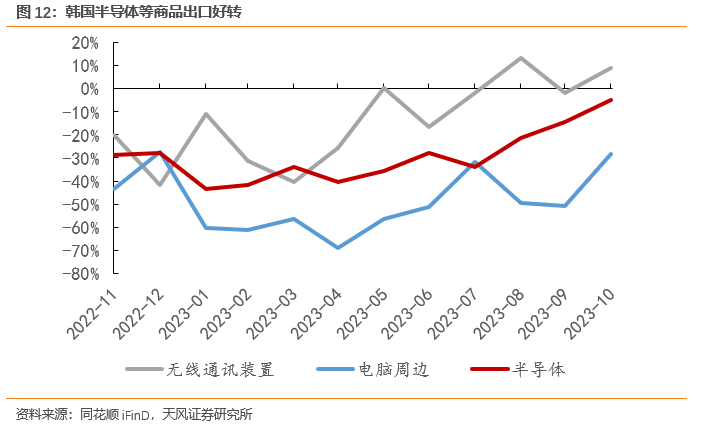

同时,美国计算机、半导体、通讯设备的补库存,也支撑了越南和韩国近期出口的复苏。

10月越南出口同比增长5.9%,连续两个月转正,其中电脑等电子产品对出口支撑明显增强(见图11)。

10月韩国出口同比5.1%,结束了年初以来的负增,其中半导体、电脑周边、无线通讯装备等商品的出口降幅明显收窄(见图12)。

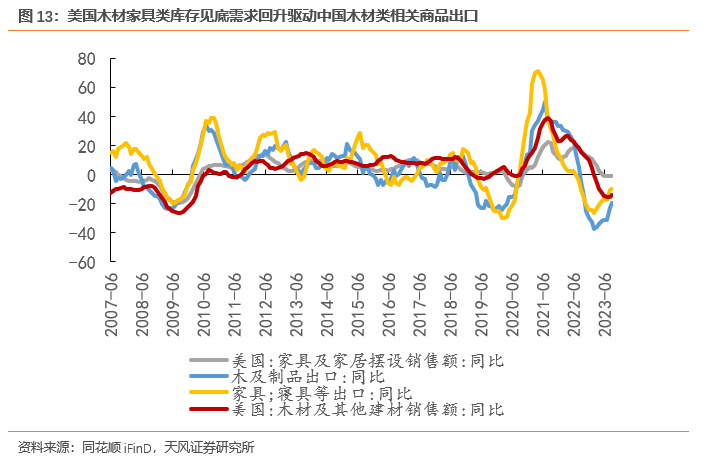

第二类出口改善的是家具、建材类商品。受益于家具、木材和其他建材等商品销售端的企稳以及偏低的库存水平,中国对美木及制品(HS第9类)、家具(HS第20类杂项制品)等商品出口企稳,叠加去年基数较低,相关商品出口同比增速在二季度见底回升。

第三类是食品及农产品。在低库存和低基数的支撑下,对美食品及农产品出口(HS第1-4类)同比增速6月以来见底回升,并在8月同比率先转正。

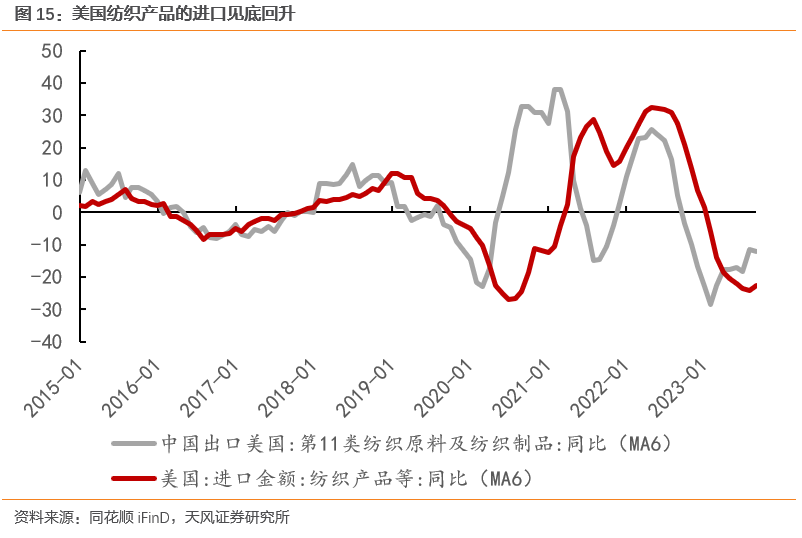

第四类是纺织原料及纺织制品。纺服相关商品出口回暖主要受益于偏低的库存和较低的基数,8月库存率先见底回升,相关商品出口回暖,后续有望维持韧性。

美国经济不衰退的本质是强美元支撑下的债务货币化,在明年“美强欧弱”的大背景下,强美元、债务扩张和经济复苏的状态可能继续保持。

对中国而言,尽管明年外部流动性环境的紧张压力依然存在,但出口链的基本面改善也可持续。

以电脑及外围设备、木材及其他建材为代表的耐用品和以农产品、纺服为代表的非耐用品的需求复苏和低库存产生共振,相关出口行业的景气度有望率先改善。

风险提示

经济复苏不及预期,出口不及预期,美国补库低于预期

团队介绍

宋雪涛 | 宏观首席研究员

中证协培训讲师,保险资管业协会百人。美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021年入围新财富最佳分析师。

向静姝 | 研究员

曾任职于英仕曼投资旗下核心量化对冲基金AHL。伦敦商学院硕士。主要负责美国经济、全球央行和美股美债研究。

林 彦| 研究员

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

张 伟 | 研究员

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。

孙永乐| 研究员

中央财经大学产业经济学硕士,主要负责国内宏观经济和货币流动性研究。