持续了三年的熊市,不仅在逐渐耗尽股民的耐心,广大基金投资者也在巨大的亏损面前失去了对基金的信任。

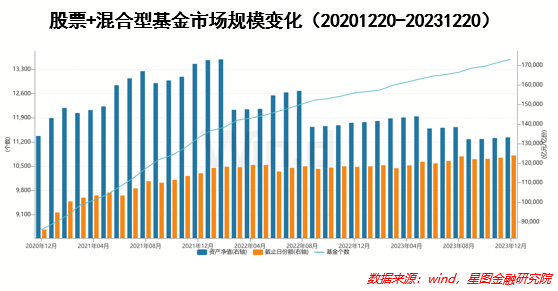

根据Wind统计数据,以股票型基金和混合型基金合并口径计算,基金资产规模自2022年2月见顶之后一路下滑,合并计算口径下的基金份额自2023年8月后也开始下滑。

曾经备受基金投资者期待,被寄予厚望的权益类产品,正在被投资者“嫌弃”。从另外一组数据中,同样可以窥见基金投资者对产品收益预期断崖式的下跌。根据中欧财富与天天基金联合基于平台用户调研结果发布的《试点四周年 基金投顾业务发展白皮书2023》报告显示,截至2023年三季度,投资者预期收益占比最大的31.7%的投资者,期望年化收益率已经腰斩到了4%-8%,可承受最大亏损在2%-6%,相比之下在2022年同样的报告中,占比最高的是71.8%的投资者预期年收益在8%以上,同时可以承受10%以上的亏损。可以看到,投资者对于基金的预期收益和风险偏好,出现了断崖式的下跌。

为什么曾经备受期待、承载居民资产保值增值的公募基金,如今却不被市场待见?

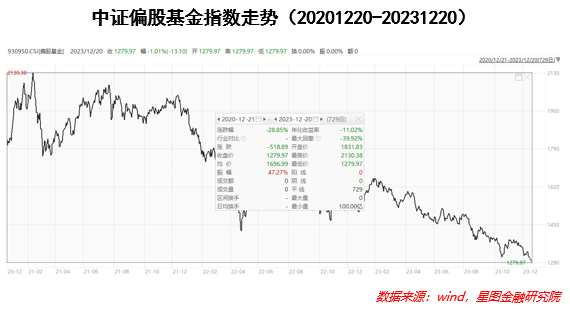

首先,影响最大的还是在于资本市场表现差,基金净值回撤大,基民损失惨重。如果我们以中证偏股基金指数(930950.CSI)的收益率来衡量主动权益类基金的市场表现,偏股基金指数自2021年2月份见顶以来,最大回撤已经达到40%,下跌时长已经超过了34个月,也是该指数自发布以来首次出现连续两年收阴线的行情,下跌时间之长创下了指数发布以来的记录。

同样的,在所有的主动权益公募基金中,从2021年的高点至今,主动权益公募累计回报率中位数为-28.9%,百亿规模以上公募累计回报率中位数为-38.0%。

也就是说,对于在近几年新入市的基民而言,“亏30%”差不多是市场平均水平。再以持有人户数最多的20只基金的角度来看,这20只基金平均亏损幅度同样超过了35%,其中个别基金亏损幅度甚至超过50%。而在这些持有人最多的基金中,大多为2020年被市场高度热捧的行业主题基金和明星基金经理管理的明星基金,在广泛的宣传推广下,这些当年的明星基金屡次登上热搜,明星基金经理被及基民热捧,而如今这些曾经最热门的基金,也带给了基金最大的伤害。

在持续近三年的熊市和高点宣传推广之下,多数基民平均亏损水平超过了30%,如果不幸高点买入了新能源、医药、白酒等行业主题基金,亏损幅度甚至超过40%,即便是中间进入或通过定投方式投资的,亏损幅度也同样在20%-30%之间。

这些主动权益类产品长时间、大幅度的亏损,极度缺乏赚钱效应,导致投资者耐心开始消失。

其次,股债跷跷板效应。一般来说,资本市场多数时候都存在比较显著的股债跷跷效应。也就是说股市和债券负相关,当股市行情好时,投资者资金会大量流入股票市场进行投资,会使得债券市场资金流出,导致债市下跌。

当股市行情不好时,投资者会退出股票市场,寻求安全的投资标的,债券是比较好的选择,大量资金流入债市,使得债券市场上涨。

虽然市场中也会有股债双杀或股债双牛的行情,当在大多数时候,股债两类资产会有比较显著负相关表现。资本配置中的“二八股债”配置的理念,就是通过两者市场表现的轮动,来实现资产波动的降低。

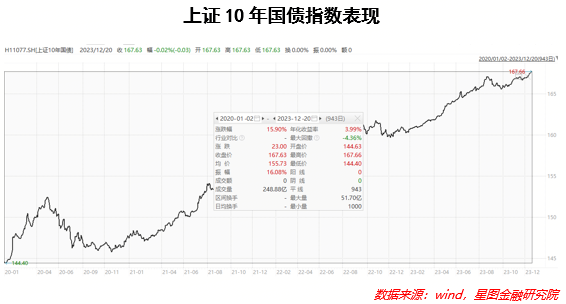

以2020年至今上证10年国债指数的市场表现来看,虽然在2020年4月份之后有过阶段性的股债双杀行情,债市有较大回撤,但期间表现堪称优异,从2020年年初至今,年化收益率达到了4%的水平。如果以2021年年初至今的表现来看,表现更好,期间年化收益率达到4.5%的水平,而期间最大回撤仅有1.3%。对于持有债券类资产的投资者来说,在过去四年间任意水平入市,均有较好的收益水平,无论是持有体验还是收益水平,都有不错的表现。

股债两种资产的分化,也一定程度上带来的基金从权益类资产向固收类资产转移的趋势。这一点在2023年全年新基金发行上同样有所表现,虽然主动权益类基金表现不佳,但债券型基金的发行募集却屡次出现爆款。

因此,在这种对比性的行情之下,主动权益类资产被“抛弃”也是市场在各类资产配置中平衡后的结果。

最后,公募基金可能再次迎来了一场信任危机。如果说市场平均表现差是导致投资者亏损选择固收类产品的客观因素,那么从主动权益类基金转向被动指数型基金,可以说是公募基金主观不作为的后果。

2023年以来,权益类基金的发行和募集中,出现了两个很鲜明的特点。一方面是主动权益基金发行再次到了历史冰点,很多中小公募基金公司频频出现基金清盘的现象,新发基金规模惨不忍睹,无论是大小公募基金,亦或是新老基金经理,基金发行无一例外都非常艰难,很多基金要完全依靠基金公司自购才能勉强发行成功。但另一方面,指数型基金却频频出现爆款,10月份市场中更是首次出现了规模超过1000亿的被动指数型基金。各类市场宽基指数层出不穷,且均有极高的市场认可度,虽然这些新发指数基金市场表现同样不佳,但无论新发还是后续的持续认购,都有非常不错的表现。也就是说,仅从权益类公募基金的表现来看,市场并非是完全没有抄底资金,只不过这些越跌越买的资金,不再通过主动权益基金入市,而是选择了被动指数型基金。

如果回过头来看这种市场的选择,一定程度上说明了投资者不再认可基金经理在主动管理中取得超额收益的作用。而这其中,除了我们看到被曝光的各种公募基金经理的违规行为以及道德风险问题,对已经大幅亏损的基民来说,无疑是再一次的暴击。同时,众多超大规模基金在面临长期且超过市场平均亏损的情况下,却仍然收取了高额的管理费,又再次踩在了基金投资者的痛点之上。

基金公司“高点发基金”的行为同样广受诟病,特别是2021年至2022年发行的三年封闭基金,在基金公司“长期持有”的广泛宣传下,在2021年-2022年间发行的三年持有基金,截至到2023年10月末,这些三年持有期的基金,亏损比例竟然超过了80%。而根据历史的统计,在过去的十年间,基金投资持有超过三年,不亏损的概率为80%,基金投资持有超过五年,不亏损的概率为90%。这种反市场规律的表现,原因就在于市场高点上,基金公司出于扩大规模而大肆宣发的恶果。

这种不考虑基民损益,仅为了扩大规模的做法,恶果在如今已经完全显现。受伤的投资者要么选择了固收类资产,要么转而选择被动指数基金。

所以说,权益类基金“被抛弃”固然有客观上市场表现不佳的原因,基金公司过去一味的扩大规模的发展方式,同样要背上责任。

从国内公募基金行业的发展来看,从来都不是一帆风顺的,但每一次的危机之后,都是向着“为基金投资者更好的服务”更近一步。对于当前广受基金投资者诟病的问题,监管已经出台了众多规范的措施,包括降低费率、改变考核方式、改革基金销售的收费方式等。

对于广大的基金投资者而言,同样需要换一个角度去审视主动权益基金在自身资产配置中的作用。更加重视资产配置的作用,选择适合自己风险偏好的产品,不追高、不盲从,可能才是基金投资的长久之道。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员黄大智,封面图来自壹图网。

编辑:孙江永 毛德芬