文/李惠琳

盈利转正的顺丰同城,正在为出海打“前战”。

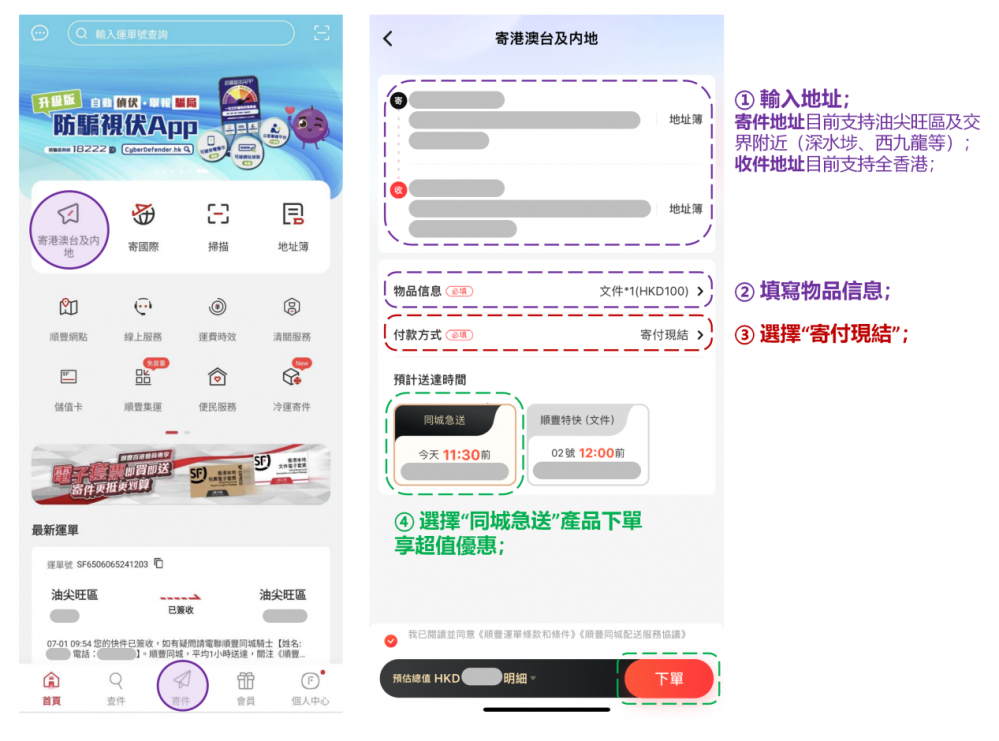

7月1日,顺丰同城以“SoFast”品牌正式登陆中国香港地区,香港用户通过最新版本“順豐速運SF-EXPRESS ”App,下单时点选“同城急送”,即可体验全港点到点、全品类即时配送服务。首阶段已开放油尖旺区、观塘区、深水埗区、九龙城区取货,配送到全港的服务范围,预计年底取货范围将覆盖至全港。

6月底,顺丰同城提前在香港高薪“招兵买马”,骑士每小时收入最高可达300港元。

在中国内地市场,顺丰同城是头部的第三方即时配送平台,实现餐饮外卖、同城零售、近场电商和近场服务全场景覆盖,去年首次实现全年盈利。

在物流行业,出海是大势,却非易事。在即配行业率先扭亏为盈后,顺丰同城又踏上出海的第一块“跳板”,凭借的是什么?

抢占蓝海

于顺丰同城而言,进军香港市场是寻找增量的重要一环。

当下,香港即配物流还是一个蓝海。

市场调研机构Statista的数据显示,快节奏的城市生活,让香港在线配送服务的需求激增,预计2024年规模将增长12.2%至287亿元,2029年将达到408.9亿元。

当下,非餐类别的在线配送服务,占据香港市场的主流,预计今年收入将达221.8亿元,占比达77%。

餐饮市场也有较大潜力。Statista预计,至2025年,香港餐饮外卖配送市场的渗透率为3%,相比当下内地市场30%的渗透率,有巨大增长空间。

当前的市场供给,远无法满足需求,尤其是非餐品类的精细化即配供给短缺,这正是顺丰同城的机会。

香港市场的即配业态主要有三类玩家:

一是外卖平台,以美团KeeTa、德国Foodpanda、英国Deliveroo为代表;二是点对点运送平台,以货拉拉、快狗的海外平台lalamove、Gogox为主;三是小型即时配送平台,比如Call4Van、飞毛跑腿、闪电差事等。

市占率较高的是三大外卖平台,尤其是美团 KeeTa,据Measurable AI统计,3月份,其在餐饮外卖的市占率达到44%,为全港第一大外卖平台。

目前,KeeTa仅专注于餐饮业务,不涉及非餐场景的服务,Foodpanda、Deliveroo虽涉足即时零售业务,业务占比也并不高。

后两类平台与顺丰同城业务类似,它们均主打无商流的即时物流、同城跑腿,但未实现全场景覆盖,业务规模也较小,定位上也与顺丰同城的“专业高端”有差异。

顺丰同城初入香港,依托顺丰速运,以非餐配送服务作为业务开端,不仅以差异化路线,与当地外卖平台、货运平台都形成错位竞争,还能填补市场非餐场景中各品类精细化配送的空缺。

“快”是即时配送行业的核心所在。香港地区消费者对时效的要求不低。一项调查显示,不少中小企认为顾客不但希望即日或即时送递货(66%),更希望能于指定时段送货(68%)。

然而,在时效把控上,行业仍有待提升。今年2月,香港消委会发现,部分本地外卖平台的配送时长大多在1个小时甚至更长。

市场亟待一个能提供更专业、高效的即配平台,顺丰同城入局,正逢其时。

上线初期,顺丰同城SoFast以加入香港SFHK App服务矩阵的方式,提升原有同城快递物流时效,快至1小时送达,并将配送范围扩大至文件、鲜花、餐饮、珠宝、数码产品等全品类场景。

结合不同品类的配送需求,顺丰同城还能提供精细化的配送解决方案,从履约时效、配送标准和服务质量等层面保障 “又快又稳”。比如针对鲜花,顺丰同城建立了一套服务标准,包括取送蛋糕时使用“上提下托”标准姿势,配送全程避开颠簸路段,以小于20km/h的速度骑行等。

此外,基于独立第三方配送平台的定位,顺丰同城还能避免商家对“客流被分流”的担忧,将有机会承接更多平台和品牌需求,促进香港地区本地新零售发展。

作为行业“高端派”玩家,顺丰同城进军香港市场,对带动行业“进化”也有积极意义,有望提升香港地区即时配送服务的时效与体验,培育用户使用习惯,刺激市场进一步扩大 ,实现良性竞争。

复制经验

用户培育、团队搭建、市场竞争、品牌建设等,是企业出海面临的共同难题。

顺丰同城征战香港市场,并非从零开始,有两个独有优势:

一是,顺丰速运打下了良好的基础。

母公司顺丰集团旗下的速运业务,已在香港市场耕耘多年,铺设了1500多个营业点、顺丰站点、智能柜以及合作便利店,一个30万平方尺的亚洲物流中心,并承接了耐克、优衣库等品牌在当地的派送,积累了良好口碑和客户基础。

顺丰同城依托顺丰速运原有客群,一入局就有可观的单量,凭借全场景、高时效的业务衔接,还将以更多元的服务,打入香港用户心智。

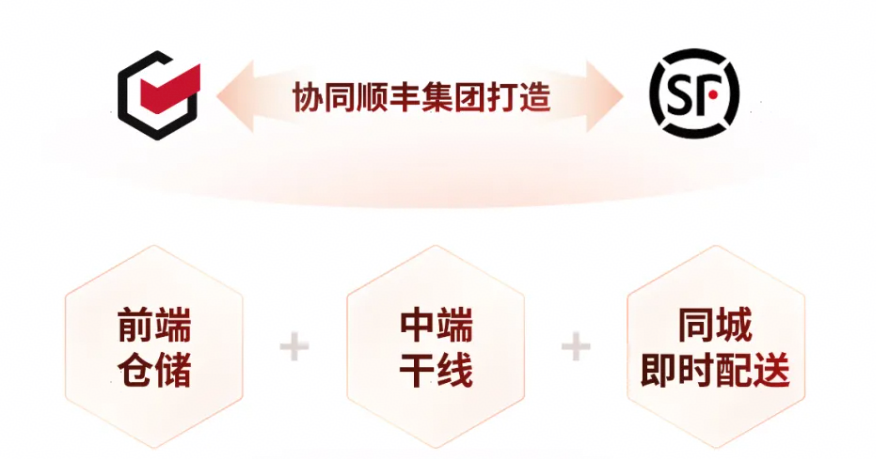

此外,在内地市场,依托由骑手构成的分钟级运力网络,顺丰同城协同顺丰集团,打造“前端仓储 + 中端干线 + 同城即时配送”的一体化供应链解决方案,提高了资源使用效率。

在香港市场,随着骑手网络的逐步搭建完善,顺丰同城也可能与顺丰集团一起,发挥“1+1 >2”的协同效应。

二是,内地丰富的经验和成熟的商业模式,可以在香港地区复制。

从美团KeeTa的成功案例可以看出,它能在一年时间内后来居上,核心在于通过低起送价、单人餐、无需会员的消费形式,以及更低的商户抽佣、更好的骑手待遇等,提升了自身竞争力。这些商业打法,均是美团在内地市场经过验证的成熟商业模式。

而顺丰同城凭借在内地市场已经跑通的商业模式,以及专业靠谱的服务水准,也有望将成为香港即时配送市场一股不容小觑的势力。

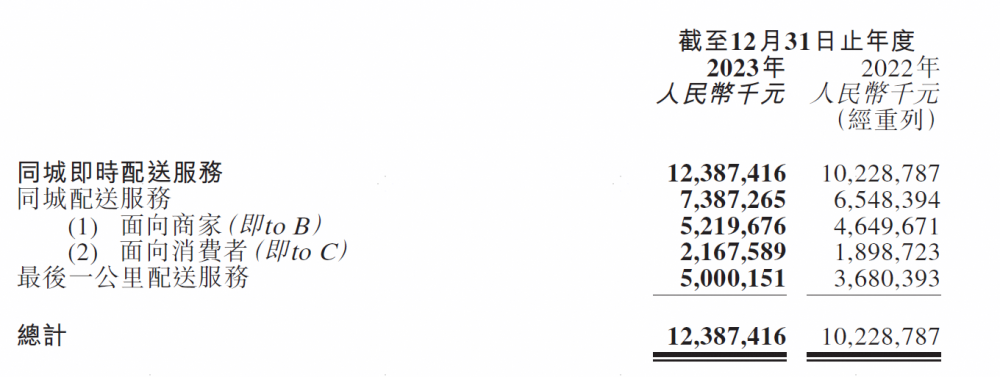

在竞争激烈的内地即配市场,顺丰同城之所以能率先实现全年盈利,主要得益于抓住了全场景趋势,从最初的餐饮场景,延伸至同城零售、近场电商、近场服务,由此承接起多元化流量池,丰富了收入结构。

尤其是非餐业务的拓展,为顺丰同城带来了更高客单价和利润的订单,提升了订单密度和骑手人效,最大化从规模效应中获取盈利。

业务逐步进入正轨后,SoFast有望进一步借鉴内地的经验,展开包括C端的一站式“取送买办”,B端平台、品牌的承接,以及助力传统快递物流提速的“最后一公里”等服务,并以“定制化”链接上下游,打开新的增量空间。

比如面向消费者的业务,顺丰同城加强对商业区、写字楼区域的服务,推出“安心送”等增值服务,满足商务、贵重物品寄递等精细化需求;面向商家的业务上,其与抖音、微信、阿里等多个平台合作,打造了“直播到家”“私域小程序配送”等新模式,服务瑞幸、麦当劳、肯德基等多个品牌自营渠道,未来这些成功模式也可能在香港市场复制。

此外,顺丰同城与美团的竞合模式,同样可能在香港地区上演。作为补充运力,顺丰同城可以承接平台上其他的高峰期、定制化、长尾等运力需求,达成双赢。

乘风出海

顺丰同城登陆香港市场,顺应了品牌出海的大潮。

统计显示,截至今年5月,单是餐饮领域,至少有40家内地企业在香港申请或已完成注册商标,包括农耕记、杨国福麻辣烫、探鱼、巴奴、太二酸菜鱼等连锁品牌,以及蜜雪冰城、喜茶、库迪等茶饮品牌。

此外,香港同胞“北上逛超市”流行,也催生了新的即时配送服务。

6月初,山姆超市推出网购深圳直送香港的服务,但最快需次日送达。应消费者“提速”所需,顺丰推出针对山姆的“深港半日达”服务,购货当天11时前揽收成功,最快下午送达。未来,这也是顺丰同城的机会。

品牌客户对于物流配送,具有较高的差异化运营需求。在内地市场,顺丰同城与餐饮、茶饮、商超、医药、美妆等各领域的头部客户,均建立了深度合作。

这些消费品牌进入香港市场后,也会倾向于选择熟悉、信赖的合作伙伴,一起开拓新市场,尤其是对于有私域运营需求的品牌。

对于各大内地消费品牌而言,私域运营是拉新拓客、提升复购的重要途径。进入香港市场后,这一运营方式有望得到进一步发展。顺丰同城不受商流平台捆绑,能灵活接入社群、小程序等私域,有助于品牌在香港多渠道布局,覆盖和留存更多用户。

对于顺丰同城来说,进入香港地区只是出海的跳板,这里在政策制度上与国际市场接轨,有多元的语言、文化和消费习惯,同时与内地市场联系紧密,但区域范围相对小,试错成本相对低,可以借此验证和完善一套适配国际市场的商业模式。

可以猜想,如果在香港市场进一步跑通了模式,顺丰同城的野心是国际市场的“星辰大海”。

2024年被视为出海冲刺年,新茶饮、咖啡、小吃快餐、火锅等餐饮品牌纷纷摩拳擦掌,奔向东南亚、欧美等国际市场。

顺应中国品牌的出海大潮,作为“物流基础设施”的顺丰同城,有望撬动更大的增量空间。