社融,新增人民币贷款,M1,M2

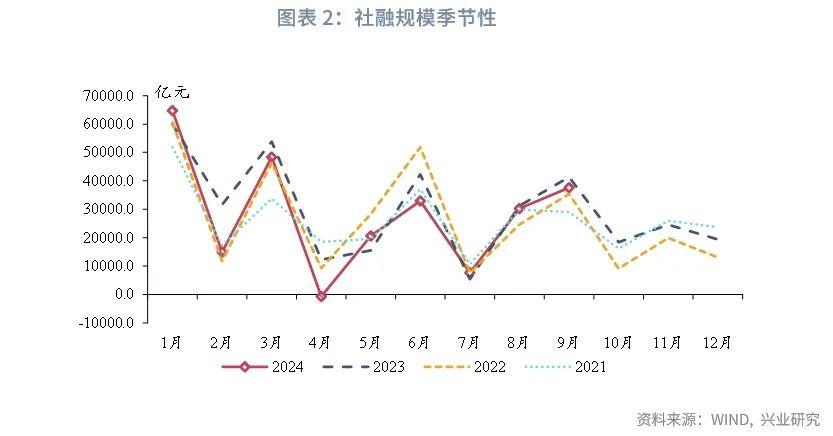

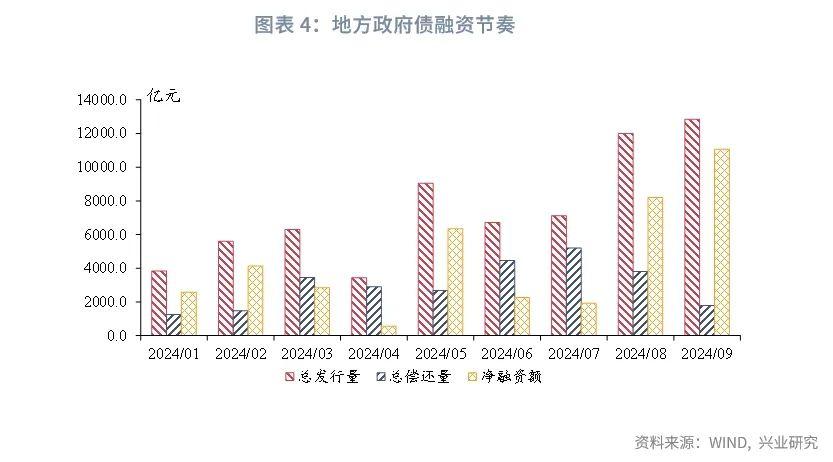

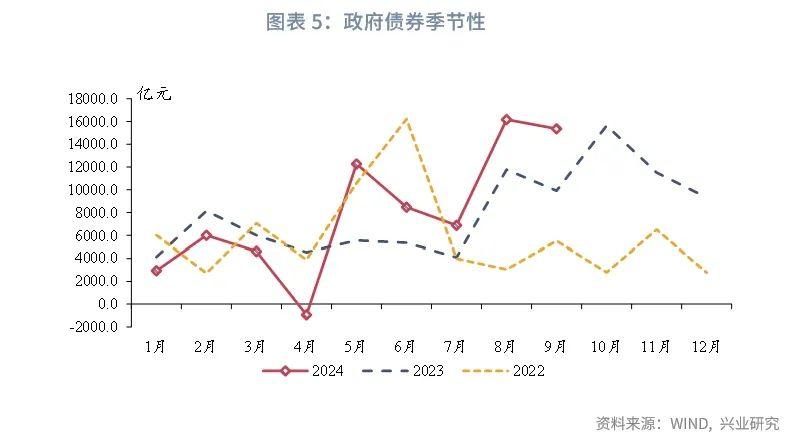

9月新增社会融资规模3.76万亿元,同比少增3722亿元,社融增速回落0.1个百分点至8.0%。政府债券方面,政府债券方面,9月地方债发行量较高为政府债规模提供支撑,结合政府债融资节奏错位影响,本月政府债规模同比多增。

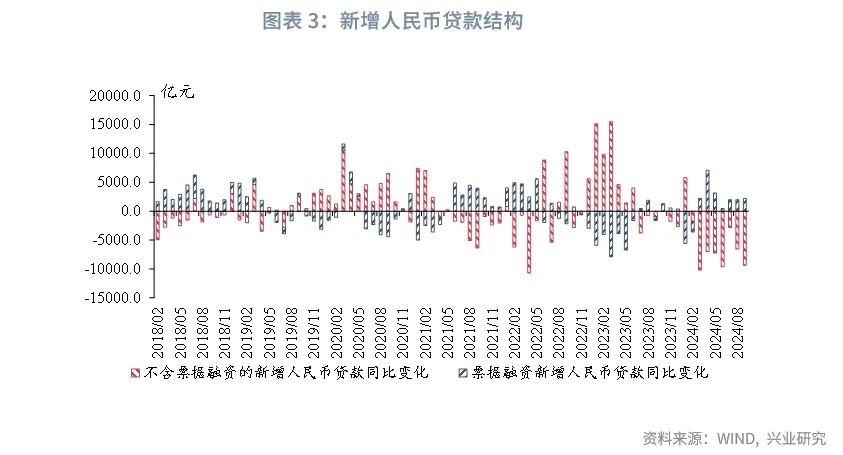

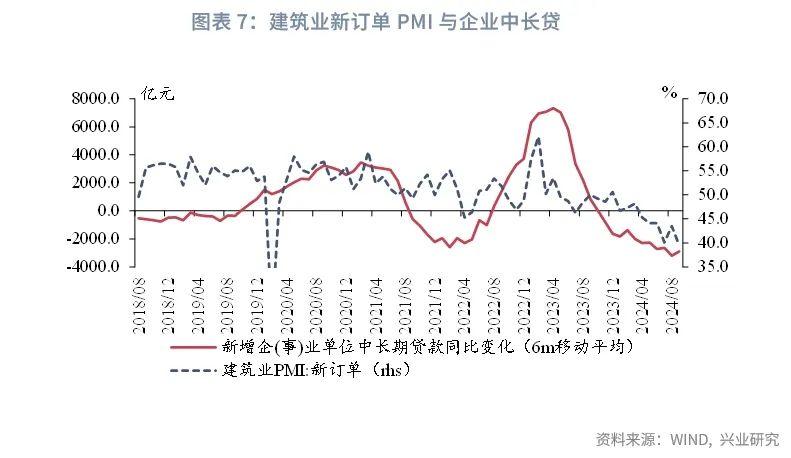

信贷方面,9月新增信贷规模同比少增,其中票据融资同比多增,存在票据冲量现象,实体融资需求较弱。9月各期限居民、企业贷款均呈同比少增。从居民贷款来看, 9月房地产交易进一步回落,居民购房信贷需求较弱。9月房地产新政发布时间为9月底,对9月居民信贷的影响较小。从企业贷款来看,9月建筑业新订单PMI回落4.0个百分点至39.5%,企业中长期融资需求持续低迷。

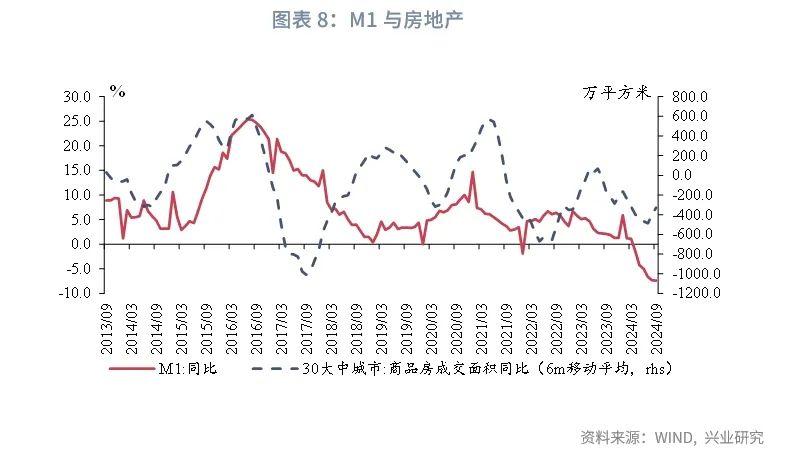

从M1来看,新房销售延续低迷以及企业存款“定期化”加深继续拖累M1。从M2来看,新增人民币存款中,居民存款增速较上月下行,企业、非银存款增速较上月上行。9月24日,国新办发布会上,央行推出支持权益市场的两项货币政策工具,有助于提振市场信心。在此情况下,部分资金从理财等产品中流向股票市场,其中证券客户保证金也计入M2当中,带动M2增速上行。

事件:

2024年9月新增人民币贷款1.59万亿元,前值9000亿元,市场预期1.94万亿元。新增社会融资规模3.76万亿元,前值3.03万亿元,市场预期3.58万亿元。M1同比-7.4%,前值-7.3%。M2同比6.8%,前值6.3%,市场预期6.4%。

点评:

一、政府债融资节奏错位

9月新增社会融资规模3.76万亿元,同比少增3722亿元,社融增速回落0.1个百分点至8.0%。

从分项上来看,新增人民币贷款方面,9月新增信贷规模同比少增,其中票据融资同比多增,存在票据冲量现象,实体融资需求较弱。政府债券方面,9月地方债发行量较高为政府债规模提供支撑,本月政府债券录得15353亿元,结合政府债融资节奏错位影响,本月政府债规模同比多增5433亿元。直接融资方面,9月企业债券、非金融企业股票融资规模分别录得-1911亿元、128亿元,分别少增2561亿元、198亿元。

二、实体信贷投放较弱

9月金融机构新增人民币贷款15900亿元,同比少增7200亿元,信贷增速回落0.4个百分点至8.1%。其中,居民、企业贷款分别新增5000亿元、14900亿元,同比分别少增3585亿元、1934亿元。

从居民贷款来看,9月各期限新增居民贷款均同比少增。具体来看,新增居民短期、中长期贷款分别为2700亿元、2300亿元,同比分别少增515亿元、3170亿元。9月房地产交易进一步回落,我们估算的一、二手房成交面积加权同比录得-17.5%,较上月回落8.3个百分点,居民购房信贷需求较弱。9月24日,国新办发布会上央行推出一揽子政策。其中房地产政策方面,央行提到全国层面的商业性个人住房贷款将不再区分首套房和二套房,最低首付比例统一为15%,调降首付比例将有助于释放购房需求。不过,考虑到政策发布时间为9月底,本次政策对9月居民信贷的影响较小,因而9月居民信贷投放整体仍然较弱。此外,央行提到将指导银行对存量房贷利率进行批量调整。目前,全部国有大型银行和全国性股份制银行,以及部分城商行和农商行已经发布公告,将于10月25日对符合条件的存量房贷利率进行批量调整。本次调降存量房贷利率将有助于减轻居民还贷压力,缓解提前还贷现象。

从企业贷款来看,9月各期限新增企业贷款均同比少增。具体来看,新增企业短期、中长期新增贷款分别为4600亿元、9600亿元,同比分别少增1086亿元、2944亿元。9月建筑业新订单PMI回落4.0个百分点至39.5%,企业中长期融资需求持续低迷。房地产方面,9月26日政治局会议上提到,“要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大‘白名单’项目贷款投放力度,支持盘活存量闲置土地”, 相比7月会议“消化存量和优化增量相结合”的表述,本次会议对商品房增量的措辞从“优化”调整为“严控”,并将“严控增量”放在“优化存量”之前,这可能表明在商品住宅库存压力回落前,房屋建筑相关融资需求或持续处于低位。

三、理财回流带动M2回升

M1方面,9月M1同比录得-7.4%,较上月回落0.1个百分点。一方面,新房销售延续低迷,9月30大中城市商品房成交面积同比录得-32.4%,较上月跌幅扩大8.1个百分点,拖累M1。另一方面,9月企业存款跌幅收窄而M1增速跌幅扩大,企业存款“定期化”加深,对M1增长形成压力。

M2方面,9月M2同比录得6.8%,较上月上行0.5个百分点。9月24日,国新办发布会上,央行推出支持权益市场的两项货币政策工具,包括证券、基金、保险公司互换便利和股票回购、增持再贷款,通过增加流动性的方式,鼓励了金融机构以及上市公司主要股东对资本市场的投资增持需求,有助于提振市场信心。在此情况下,部分资金从理财等产品中流向股票市场,其中证券客户保证金也计入M2当中,带动M2增速上行。新增人民币存款中,分部门来看,居民存款增速均较上月下行0.4个百分点至10.5%,企业、非银存款增速分别较上月上行0.7、7.1个百分点至-3.2%、25.5%。