核心逻辑

储能行业近期快速回复,核心的变化点是储能行业的自发需求有明显的回升,核心在于136号文对市场化电价的要求保证了储能项目的盈利能力。6月实施电价新政策以来,储能运营商利润显著超预期,产业快速扩产,出现了当前“找遍全国买不到储能电芯”的高景气情况。

一、回顾历史问题:强制配储

受新能源发电量周期性不稳定的影响(光伏白天时发电多、风电有风时发电多),电网被迫承受发电波动,再叠加新能源发电的谐波问题较大,就有了配置储能设备这一个平滑发电量的弥补方案(早期最常见的是蓄水储能,但这个需要地理条件,后续更多配置的都是电池储能)。自2017年青海省率先要求风电项目强制配储后,多个省份陆陆续续提出强制配储文件,至2020年已有20个省、自治区要求新能源发电项目强制配储。

由于国内各种非本地消化的发电量最终都需要销售给电网,且新能源发的电和其他发电方式发的电没有本质上的区别,在2021年集中式/分布式光伏与路上风电项目均取消中央财政补贴后,各地新能源发电的上网电价均按发电当地燃煤发电基准价执行。在电力交易途径缺乏的背景下,取消补贴导致配储之后的新能源发电成本上行,而发电价又无法转嫁成本,这导致了2个很直观的产业困境:

1) 新规划的发电项目在核算内部收益率(IRR)阶段会发现成本较高,更难满足电企的收益率要求(国内央国企一般最少要求6%,民企受贷款渠道更少的原因整体会更高一点点);

2) 已投建的发电项目由于需加配储能会导致成本上行,故而选择仅为应付政策而采购储能(而不是为了真的用),使得2022~2024年储能调用率推测仅不足20%(山东省太阳能业协会秘书长张晓斌称2023年山东省储能调用率甚至不到7%)。

这些问题导致国内电源侧储能系统市场化需求有限(主要靠政策强制配储)、价格竞争较大(客户并不追求质量,只是应对政策要求),故而形成了内卷式困局,导致储能系统厂商在国内的盈利能力普遍不佳,储能电池电芯产品在国内的利润水平也明显不及动力电池电芯产品。

二、模式转变:136号文

2021年,国家发改委在《关于加快推动新型储能发展的指导意见》中,提到鼓励探索建设共享储能,为储能产业的未来发展指引了一个新方向,引导市场自2022年起加速尝试独立储能的商业模式,但受电力系统客户单一的影响,储能运营商基本没有定价权,模式进展较慢。

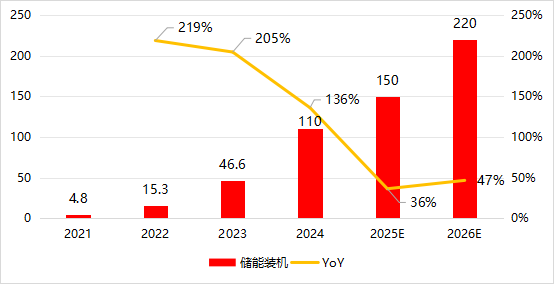

在进一步聊最近独立共享储能站的进展之前,我们得拆分一下储能市场的现状,摸清储能市场目前的结构。2024年国内新建储能装机规模43.7GW/109.8GWh,同比+103%/136%,至2024年底国内储能装机合计规模约78.4GW/184.2Gwh,同比+127%/148%,2024年单年就完成了存量储能装机的翻倍以上增长。2025年上半年,能源局统计储能新增装机约54GWh,同比+68%,GGII统计国内上半年招标126.3GWh,同比+101%,中标189.8GWh,同比+182%,2025、2026年有望超出此前的预期,延续较高增速。

图1:国内储能新增装机量&增速&原有25、26年预期

数据来源:能源局、长江证券

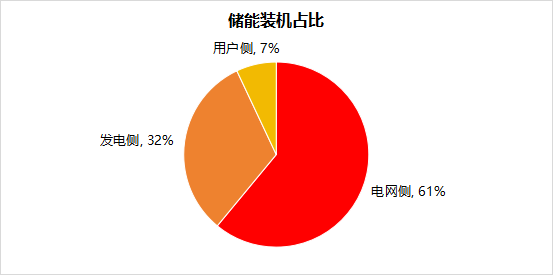

在2024年新增的装机量中,61%为电网侧储能、32%为发电侧储能、7%为用户侧储能,其中那32%的发电侧储能就是我们在前文中提及强制配储占比最大的部分。而接下来,“136号文”促成了这个格局的变化。从新增装机的角度看,市场目前展望发电侧储能向电网侧储能结构性转化且整体数量上行(独立储能占比快速增加)+用户侧快速增长。

图2:国内2024年储能结构分布

数据来源:能源局、长江证券

数据来源:能源局、长江证券

2025年2月,国家发改委发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号),简称“136号文”,核心就是要求自6月1日起,新增的新能源上网电量将全面参与市场化交易,加速推进新能源全面入市的进程。至9月已有超22个省市地区发布相关细则,虽然各省细则根据当地实际情况在落地方式上略有不同,但核心重点均体现了136号文“全电量入市+机制电价”的框架。

这个文件最受市场关注的重点主要是2个:

l 全国范围明确禁止强制配储,市场担心这会对发电侧储能(上述24年占比32%)的需求大概率会造成比较大的短期压力,也是为什么2月136号文发布之后储能板块股价却在整个25H1都反应平平的原因;

l 指明未来需要新能源运营商需自主评估配储经济性,但各地政策需要建立帮助达成“全电量入市+机制电价”的市场化交易电价框架,即形成将发电成本转嫁至成交电价的机制,尽量做到让所有发的电都通过电力市场调价后进入电网。

附,为了帮助理解,通过较早发布细则的广东省和山东省为例,简述一下6月1日后新增项目的具体细则:

l 广东省:采用“低价优先+时间优先”排序竞价规则,项目按报价从低到高排序入选名单,最终机制电价按入选项目的最高报价确定,但未设置充足率门槛。例如,A项目报价0.3元/kWh,B项目0.32元/kWh,C项目0.35元/kWh,在A、B入选,C未入选的情况下,机制电价就定在0.32元/kWh(即入选中最高的B项目的报价),有点类似股市里的集合竞价,形成了一种电力市场化定价的初步形态,给能低成本提供电力的公司更高的潜在盈利能力。从模式上看,广东省的这个设计会依赖市场对于电价的自发调节,要求相关企业自身要具备预测电价波动的能力。

l 山东省:与广东有所不同,其细则强调充分竞争,要求6月1日后的增量项目竞价申报充足率不低于125%(即实际申报电量达到计划电量的125%时,才会启动竞价机制,广东则是只要求项目保证90%的机制电量),在此基础上,以最高中标价作为机制电价。这一机制符合山东省新能源发电能力较充沛的现状,通过供需关系倒逼低价竞争,若申报不足125%,则机制电量规模自动缩减,直至满足该比例,这会促使更多项目参与竞争,形成更有效的电价。

三、电价交易背景下新的储能商业模式

在136号文引导下,具有储能能力的商家(尤其是独立储能)具备了2个方向的优势:

l 补贴:目前政策落地期,一些地区推出了容量补偿政策,例如甘肃、内蒙古等地推出容量电价(甘肃330元/KW),保障项目的基础收益;

l 赚差价:其在低价时间发的电,可以通过储能在相对电价更高的位置再销售并送上电网,这个峰谷价差提供了储能项目的超额盈利机会。目前考虑调峰补贴,河北、内蒙古等地有0.3~0.6元/kWh的峰谷价差,在80%杠杆率的情况下可测算出9%的IRR,显著高于6%的常见项目要求;

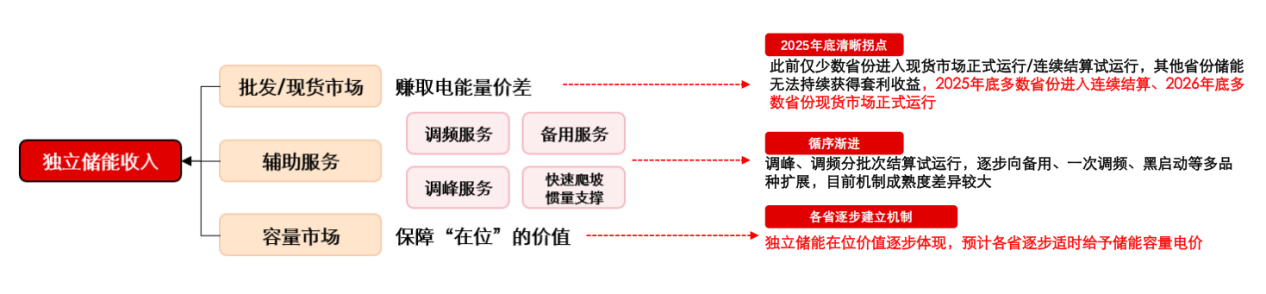

l 自2021年中央政策指引后就开始尝试的独立储能也有了新的突破口,之前独立储能租赁商业模式基本消失,但现在独立储能可以参与现货市场套利、调频调峰、辅助服务等商业模式,享受上述2条变化带来的利润提升潜力。

图3:电网侧独立储能的商业模式结构

来源:国家发改委、北极星储能网、长江证券

四、储能结构变化&空间预期

目前,受上述政策催化,国内展望储能快速增长,其中2025H1国内独立储能新增装机估算约56GWh,占同期储能新装机总量的45%,是储能新模式下的重点发力方向。

最终,储能的整体规模还是与新能源建设的体量有关,在相对保守的口径下(即不会大规模出现纯粹为了电价套利而投建的储能系统),预期2025、2026年储能行业新增装机量保持30%左右的增长,在商业模式优化的背景下,集中式大光伏站的配套会有明显增长,而更新兴的工商业储能、户储和风电储能的高增则会延续到2028年之后。

表1:国内新能源储能各来源新增装机测算(未考虑其他需求)

| 2022 | 2023 | 2024 | 2025E | 2026E | 2027E | 2028E |

集中光伏需储(GW) | 6.0 | 20.0 | 34.0 | 43.7 | 54.9 | 61.5 | 66.9 |

YoY | 258% | 231% | 71% | 28% | 26% | 12% | 9% |

工商光伏需储(GW) | 0.4 | 1.7 | 2.2 | 3.1 | 4.2 | 5.2 | 6.2 |

YoY | 2072% | 301% | 31% | 45% | 35% | 22% | 21% |

用户光伏需储(GW) | 0.1 | 0.2 | 0.2 | 0.3 | 0.7 | 1.1 | 1.5 |

YoY | 18% | 70% | 7% | 101% | 102% | 54% | 38% |

风电需储(GW) | 0.4 | 0.6 | 0.9 | 1.4 | 1.9 | 2.5 | 3.3 |

YoY | 371% | 59% | 52% | 44% | 40% | 33% | 30% |

合计按GW新增储能 | 6.9 | 22.4 | 37.3 | 48.5 | 61.7 | 70.2 | 78.0 |

YoY | 271% | 223% | 67% | 30% | 27% | 14% | 11% |

集中光伏需储(GWh) | 12.7 | 42.9 | 88.5 | 120.4 | 158.1 | 185.0 | 210.5 |

工商光伏需储(GWh) | 0.9 | 4.1 | 6.1 | 9.1 | 11.0 | 14.0 | 17.5 |

用户光伏需储(GWh) | 0.2 | 0.3 | 0.3 | 0.7 | 1.4 | 2.1 | 3.0 |

风电需储(GWh) | 0.8 | 1.3 | 2.0 | 2.9 | 4.0 | 5.4 | 7.0 |

合计按GWh新增储能 | 14.6 | 48.6 | 96.9 | 133.0 | 174.5 | 206.4 | 237.9 |

YoY | 273% | 234% | 99% | 37% | 31% | 18% | 15% |

数据来源:长江证券、百嘉基金

除国内市场的重大转变外,海外市场最近也有所加速,全球2025年新增储能装机预计达 220~280GWh,同比+35%~50%水平,2030年前的复合增速预估能做到25~30%。

表2:各国新能源储能新增装机测算

| 2025E | 2026E | 2027E | 2028E | 2029E | 2030E |

全球市场(Gwh) | 264 | 377 | 471 | 578 | 695 | 829 |

YoY | 49% | 43% | 25% | 23% | 20% | 19% |

美国(Gwh) | 50 | 60 | 67 | 77 | 88 | 103 |

YoY | 40% | 21% | 11% | 15% | 14% | 17% |

占比 | 19% | 16% | 14% | 13% | 13% | 12% |

中国(Gwh) | 150 | 180 | 214 | 249 | 283 | 317 |

YoY | 33% | 35% | 19% | 16% | 14% | 12% |

占比 | 50% | 48% | 45% | 43% | 41% | 38% |

欧洲(Gwh) | 34 | 51 | 72 | 92 | 113 | 137 |

YoY | 55% | 53% | 41% | 27% | 22% | 22% |

占比 | 13% | 14% | 15% | 16% | 16% | 17% |

其他地区(Gwh) | 48 | 85 | 118 | 160 | 211 | 272 |

YoY | 138% | 77% | 38% | 36% | 32% | 29% |

占比 | 18% | 23% | 25% | 28% | 30% | 33% |

数据来源:东吴证券、百嘉基金

不同地区增长的原因略有不同,但整体都是处于电力安全和IDC需求等原因:

l 美国市场的核心动力是关税抢装、IRA税收抵免、AI数据中心配套需求;

l 欧洲市场则出现了工业储能新增装机的快速增长,预计25年工商储增速达到60~80%;

l 其他市场中,新兴市场快速增长,尤其中东、东南亚新增储能装机预计有超过200%的增长。

五、结论与建议

136号文标志着国内储能行业从“政策输血”转向“市场造血”,是行业的重大转变,近期也出现了产业上游龙头企业盈利能力的快速修复预期。在目前阶段,投资方向上推荐:

l 储能电池产品占比高的电池厂商;

l 储能系统厂商中在高增海外市场市占率较高的第二梯队厂商;

l 能参与市场化电价交易的运营企业,包括风电主机龙头企业(他们都运营电站)、电价智能化服务厂商。

风险提示 :本资料所引用的观点、分析及预测仅为个人观点 ,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断 ,并不意味着适合今后 所有的市场状况 ,不构成对阅读者的投资建议。基金过往业绩不代表未来表现, 基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有 风险 ,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议 或保证 ,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。