21世纪经济报道记者雷椰 李德尚玉 北京报道

绿色低碳转型离不开金融支持。当前,电力市场、碳市场的金融化进程在全球范围日益加快,我国绿色金融逐步走向国际化。

在上个月举行的《联合国气候变化框架公约》第三十次缔约方大会(COP30)上,全球碳市场探索更进一步,中国、欧盟和巴西发起成立了“碳排放权交易市场开放联盟”,建立全球统一碳市场的议题再度成为焦点。

“‘联盟’的主要目标是完善合规碳市场和碳定价政策,为应对气候变化提供关键的市场机制解决方案。国际化方面,香港在CCER、碳配额、绿证国际互认方面,已经开始初步尝试。”近日,AEX控股公司(香港)的创始人黄杰夫接受21世纪经济报道专访。从2010年到2016年,他任美国洲际交易所ICE(纽约证券交易所母公司)大中华区董事总经理。也曾参与了CCX(芝加哥气候交易所)同中石油集团合资组建的天津排放权交易所的谈判、创立和经营。

“通过碳远期合约电子交易模拟,我们发现,离岸金融机构期盼以合规方式参与内地碳市场交易。金融机构的热情参与表明,‘请进来’与‘走出去’的双向互动,将以相对稳健的方式,推动中国碳资产走出国门。”黄杰夫表示。

AEX控股公司(香港)的创始人黄杰夫

碳远期合约交易模拟已在香港实践

《21世纪》:碳期货、碳期权等衍生品在市场定价与风险管理中的作用是什么?

黄杰夫:结合欧美经验来看,碳期货、碳期权等衍生品在排放权市场中发挥着关键作用。 2004年,芝加哥气候交易所只用了6个月的审批时间,就拿到了金融监管部门的期货交易所牌照,随后推出了SO₂和碳排放权期货交易。欧盟于2005年启动了碳排放权交易体系(EU-ETS),并于同年推出碳配额期货交易。2013年,美国加州强制碳市场上线,其碳配额期货交易,在2012年就开始了。碳排放权期货在价格发现和帮助控排企业套期保值、平抑配额价格波动方面的作用,得到了充分验证。

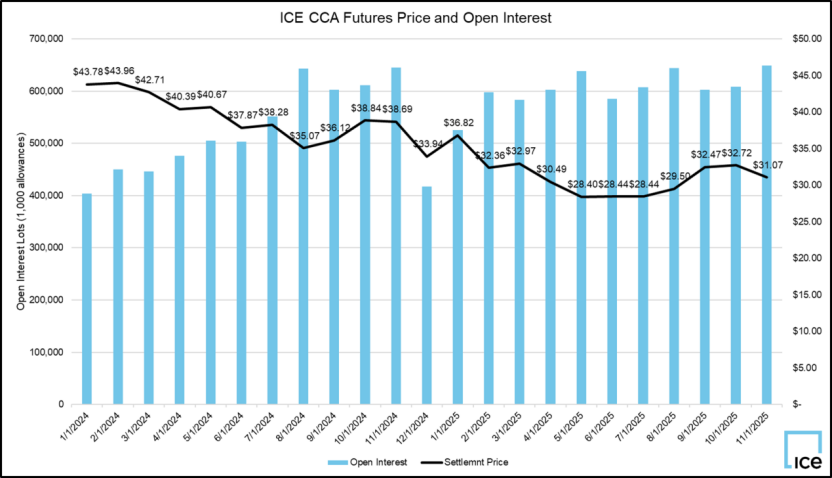

从欧、美碳期货市场的实证数据看,一个服务于控排企业,有风险管理能力的,有效碳定价体系,最核心的指标是持仓量。持仓规模,体现了机构参与的深度和广度(资金体量和12个月以上远期价格曲线的长度),以及市场抗风险的韧性。在这个市场里,持仓规模,远远大于每日交易量。反之,则表明市场不必要的投机气氛过大。

以加州碳配额期货市场为例,到今年10月,洲际交易所持仓规模超过60万手(六亿吨),远高于每日交易量。如同其它大宗商品,碳配额持仓量是碳定价权(或者说期货服务实体经济)最重要的衡量标准。当下的问题,不是要不要做碳期货,而是要做什么样的碳期货。

《21世纪》:如何看待当前我国碳金融的发展?

黄杰夫:全国碳排放权交易市场从2021年正式启动以来,交易规模持续扩大。中国证监会批准了16家券商参与碳市场的现货交易。从欧美碳市场的经验看,券商进入碳市场的核心作用,是利用受监管的金融工具,帮助控排企业转移碳价波动的风险。他们交易的是“风险”,而不完全是碳排放配额或CCER本身。我们在香港,充分认识到香港作为国际金融中心的地位和市场活力。香港金融发展局去年12月发布了《内地碳市场国际化:香港作为国际金融中心的角色》的研究报告提出,香港可助力内地碳市场与国际接轨,特区政府有将香港打造成亚洲大宗商品交易枢纽的计划和政策安排。同时,在六月份上海陆家嘴金融论坛上,中国证监会的领导,也宣布了尽快推动内地大宗商品期货市场对外开放,让合格境外机构投资者(QFII)可以交易的内地期货期权品种达到100个。内地与香港的联动有望进一步 “释放金融力量”。

《21世纪》:为推动我国碳市场国际化,目前有哪些经验方法?

黄杰夫:对于中国碳市场与碳金融的稳步发展,以及如何更好地走向国际,最关键的一点是“在实践中学习发展”。中国在大宗商品交易领域已积累了30多年经验,许多期货品种的交易规模位居世界前列。同时,中国实体经济企业参与期货市场的步伐也在加快。根据“期货日报”数据,当前上市公司成本有效套期保值理念已经形成。2024年实体行业A股上市公司公告中提及的套期保值额度总计约为3.4万亿元(外币计价的按2024年的日均汇率折算为人民币),其中商品套保额度约为2890亿元,外汇套保额度约为3.0万亿元,利率套保额度约为50亿元,未分类的额度约为820亿元(主要为商品和外汇上的加总额度)。

在碳期货交易方面,理论层面大家已有共识,关键在于实践,怎样迈出这一步。香港作为内地与世界的“超级联系人”,在此领域,有机会也有能力为中国碳交易与国际碳市场在金融层面的对接贡献力量。

例如,在香港数码港的资金支持下,我们团队已于8月份联合近20家机构在香港完成碳远期初步的电子模拟仿真交易。令我们意外的是,此举在中国香港、新加坡、欧洲乃至北美加州都引发了超出预期的积极反响。参与机构普遍表示,乐见未来能通过香港这一成熟的亚洲金融中心,以合规方式参与内地碳市场交易,甚至期待在香港监管框架下,于同一平台上实现欧盟碳资产与中国碳资产的交易。来自离岸金融机构的参与热度表明,通过香港的先期实践,可以加深国际金融机构对中国CCER、CEA等碳资产的理解和参与意愿。这种“请进来”与“走出去”的双向互动,将以相对稳健的方式,加快中国碳资产稳步与国际标准接轨的步伐。

“小时级”绿色能源属性匹配推动绿证国际互认

《21世纪》:如何看待当前中国的绿证市场?

黄杰夫:中国绿证发展迅猛,去年签发量高达47亿张,规模已超越欧美日等发达经济体的总和。中国绿证市场主体主要集中在风电、光伏这样的卖方,和受不同因素驱动的买方,买方需求主要来自三方面,一是政策驱动,“碳排放双控”政策将为绿证购买提供坚实的制度基础。二是供应链要求,跨国公司对其供应链有明确的减碳要求,在华企业为进入或维持供应链地位,有购买绿证的硬性需求。三是ESG与企业社会责任,随着企业ESG意识提升,自愿购买绿证以彰显环保责任的需求将增长,例如国内的互联网大厂已是绿电采购的主力。

从金融的角度看,我认为,绿证作为一种大宗商品,需借助有效定价和流动性实现价值发现。激活绿证市场,要逐步推进其向有效定价机制迈进,市场的有效定价及其灵活性需要有更多的交易机构参与,增强市场的流动性。当国内绿证可以溯源到小时级别,并且由非盈利的第三方进行核证,它的国际可信度和交易价值就会显著提升。这不仅是技术的进步,更是市场基础设施的升级,为未来绿证的价值发现,比如开发与绿证相关的衍生品,创造了条件。

《21世纪》:该如何推动我国的绿证更好与国际互认?

黄杰夫:推动中国绿证走出国门,首要任务是加强与国外同行、在华跨国企业及供应链市场主体的沟通。需要深入了解例如欧盟在绿证溯源、数据的精细化、签发流程中,政府、买家、卖家(风电和光伏发电企业)、第三方核证等各方主体的角色与相互关系。理顺这些关系,有助于促进中外体系的融合与互认。在当下欧盟碳边境税(CBAM)明年一月份开始计费的情形下,绿证小时级匹配,是降低出口企业碳税风险的非常有实际意义的初步探索。

在绿证领域,“小时级”绿色能源属性匹配代表了未来的发展趋势。与传统月度数据相比,将颗粒度细化到每小时,能更精准地反映用电企业在特定时间和空间的碳排放,目前,小时级、高颗粒度绿证的匹配在欧洲已实践四年多,并已被纳入相关监管体系。未来,中国绿证可率先与欧盟碳边境调节机制等相关标准对接。特别值得关注的是,市场上已经出现了一些具有的实践。 比如,我们在香港通过数码港资助的、非盈利属性的AsiaREC平台,今年完成了两次绿证“小时级”能源匹配的示范项目。山东项目,是鲁能山东和万华化学集团做的,香港AsiaREC把小时级数据叠加到现有的国内绿证(GEC)系统里。在广东项目中,则联合了广东能源集团、华菱等实体企业,项目通过了国际小时级能源属性标准组织、非盈利机构EnergyTag的支持与认可。

案例说明,中国有能力实现国际标准的小时级溯源。 这不仅仅是技术演示,更是向国际市场发出一个强烈信号:中国的绿证体系正在与全球最佳实践接轨。下一步,需要媒体、研究机构、中央决策部门、绿证交易的参与主体,大家共同参与,构建合作生态,汇聚各方声音,提升局部能力建设,在政府的指导下,明确各方角色,实现中国绿证与国际市场的整体的有效对接。