21世纪经济报道记者 孙燕 邓浩

12月8日,纳芯微(688052.SH、02676.HK)登陆港股,成为国内首家实现“A+H”两地上市的模拟芯片企业。

21世纪经济报道记者从纳芯微相关人士处了解到,纳芯微将香港定位为面向世界的战略枢纽,旨在加速全球客户服务、供应链协同与生态建设,强化其在国际模拟芯片产业中的参与度与影响力。

“我们希望到2029年,海外营收占比能达到20%左右,成为国内市场的重要补充。”纳芯微创始人、董事长、CEO王升杨在12月8日的媒体沟通会上表示,港股上市后,该公司计划将香港办公室打造为面向境外市场的运营和销售总部,除了服务外部客户,还将构建相关供应链体系。

但2022年4月登陆科创板后,纳芯微自2023年陷入亏损:尽管2023年Q2至2025年Q3连续9个季度营收环比增长,但期间仅2024年Q4实现盈利。

对此,王升杨回应道,亏损一方面由于市场竞争加剧导致毛利率下滑,另一方面源于该公司在新的产品方向上加大投入。“目前公司在汽车领域的成熟产品、增长型产品以及刚推向市场的新产品,基本都是亏损期间集中投入布局的成果。这些短期投入虽然加重了财务负担,但为公司的长期成长奠定了基础。”

此次纳芯微赴港IPO,最终募资净额约为20.96亿港元。其中,约22%将用于丰富产品组合,重点扩大汽车电子产品;约25%将用于扩展海外销售网络等;约18%将用于提升底层技术能力及工艺平台。

值得一提的是,本次港股IPO,纳芯微共引入7家基石投资者。其中,国家集成电路产业投资基金三期(大基金三期)通过旗下基金参与,比亚迪、小米、三花智控旗下公司等同样现身基石投资者行列。

重注汽车电子

2013年,“80后”王升杨在苏州成立了纳芯微。该公司早年聚焦消费电子市场,后来切入门槛更高的汽车与工业市场。

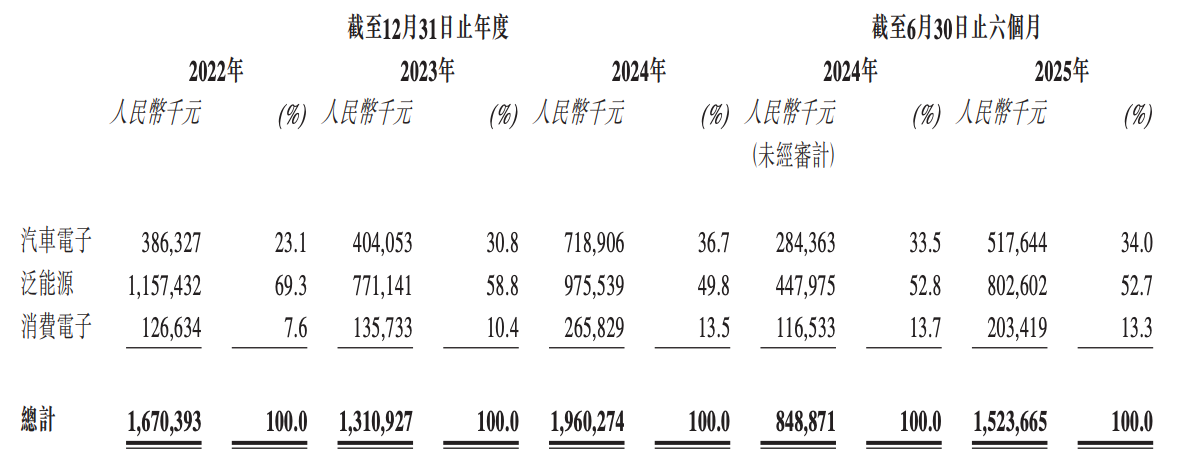

目前,纳芯微的模拟芯片主要用于汽车电子、泛能源、消费电子等应用领域。过去几年里,泛能源一直占据纳芯微营收的“半壁江山”:2022年、2023年、2024年的营收占比分别为69.3%、58.8%、49.8%,有所下滑。

与此同时,纳芯微汽车电子的营收及其占比持续增长:2022年营收3.86亿元,占总营收的比例为23.1%;2023年尽管汽车芯片行业在缺货结束后遭受巨幅冲击,但该公司的汽车电子营收仍逆势增长至4.04亿元,占比达30.8%;2024快速增长至7.19亿元,占比达36.7%;2025前三季度营收已经超过了2024年全年。

“过去几年纳芯微内部一直有共识——当前是汽车业务发展的重要机会窗口,因此公司的战略投向、资源配置以及产品开发优先级均围绕汽车领域展开,这也使得汽车业务的营收占比持续提升。”王升杨指出,根据规划,在未来4-5年内,汽车业务将成为该公司营收占比最高的板块。

根据弗若斯特沙利文的资料,2024年纳芯微是汽车模拟芯片收入最高的中国企业:其车规级产品已被众多国内领先新能源车企和全球一级客户采用,并应用于2024年中国销量前十的所有新能源车型。

王升杨预计,2025年纳芯微在汽车领域的营收规模约12亿元到13亿元,相较2024年有大幅增长。“大概70%左右来自新能源车的动力总成和燃油车的动力总成这些成熟赛道。”

在成熟赛道之外,纳芯微也将应用场景拓展至车身控制与照明、热管理系统等领域。目前,纳芯微的快速成长产品涵盖马达驱动、电源管理、车灯照明驱动等,新近量产产品也已切入智能驾舱、自动驾驶、底盘与安全等高端领域。

价格战下持续亏损

“过去两年,部分国外友商采取了非理性价格策略,甚至打破自身毛利要求进行极端报价,核心原因是当时中国芯片企业尚未真正进入全球主流市场的竞争格局,他们试图通过定点打击将我们扼杀在萌芽阶段。”王升杨回忆道。

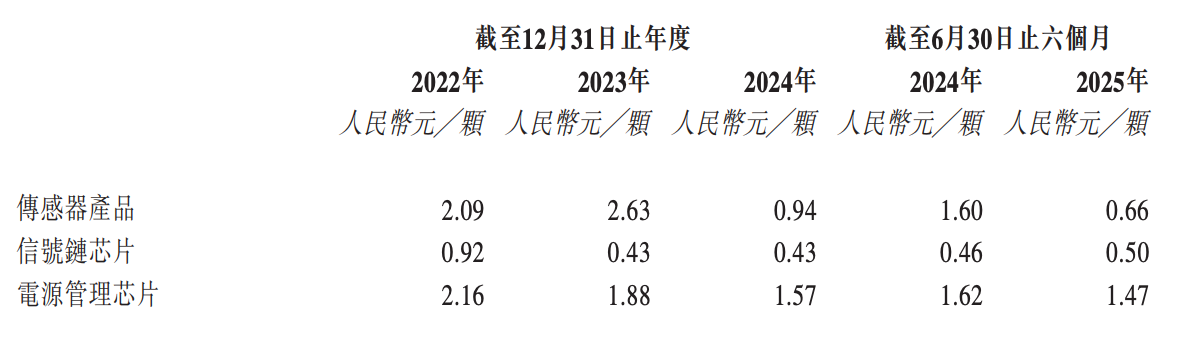

面对激烈的价格战,为坚守市场份额,纳芯微相应调整了产品定价。自2022年至2024年,纳芯微的传感器产品的平均售价由每颗2.09元减少至0.94元,信号链芯片的平均售价由每颗0.92元减少至0.43元,电源管理芯片的平均售价由每颗2.16元减少至1.57元。

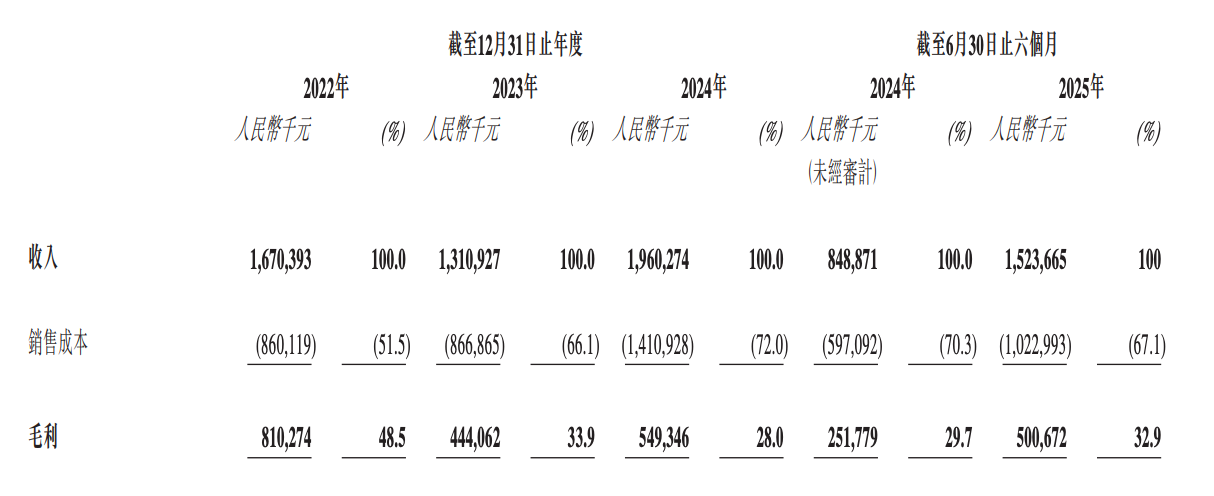

受降价影响,2022年以来纳芯微的毛利率持续下滑:2022年、2023年、2024年的毛利率分别为48.5%、33.9%、28%。

以价换量之下,2023年纳芯微的收入由2022年的16.7亿元减少21.5%至13.11亿元。好在自2024年起,纳芯微的收入回归上升通道:2024年收入同比增长49.5%,2025年上半年收入同比增长79.5%,2025年前三季度收入同比增长73.2%。

随着收入下滑,纳芯微自2023年陷入亏损泥淖:2022年录得净利润2.5亿元,但在2023年、2024年、2025年上半年分别净亏损3.05亿元、4.03亿元、0.78亿元。

招股书透露,受汽车电子领域需求驱动、泛能源领域复苏,2025年7月以来,该公司持续录得收入增加、毛利率提升。

其中在2025年前三季度,毛利率由2024年前3季度的29.1%回升至32.5%。该公司解释道,主要由于产品组合出现有利转变,较高毛利产品(如某些磁传感器产品)贡献的收入比例较高。

但其预计,2025年度仍无法转亏为盈。该公司表示,下游市场需求的恢复速度需要时间,而且其战略举措带来的全面财务影响,预计需要时间来完全实现。

“当中国芯片企业真正具备市场竞争力、坐上牌桌后,这种极端价格竞争会逐渐减少。目前我们看到的是友商价格策略的重新修复的过程,背后反映的是越来越多的国产芯片企业获得了参与全球市场竞争的机会。”王升杨认为,未来市场竞争依然存在,但会以更理性、更常态化的方式呈现,而非单纯的价格战。