美国劳工统计局2月11日公布的数据显示,1月美国非农就业增加13万人,大幅高于预期的6.5万,创2025年4月以来最大增幅;失业率小幅意外降至4.3%,预期和前值均为4.4%。

1月非农就业出现明显改善,并且经年度修正后,前期就业数据基本已与经济数据相匹配。此前AI替代人力及非法移民的驱逐等结构性问题似乎已得到了解决,就业数据仍然由经济走势主导。不过我们认为1月非农就业或高估真实就业情形,结构性问题仍需关注,其可能会干扰美国劳动力市场在经济改善过程中的恢复节奏。

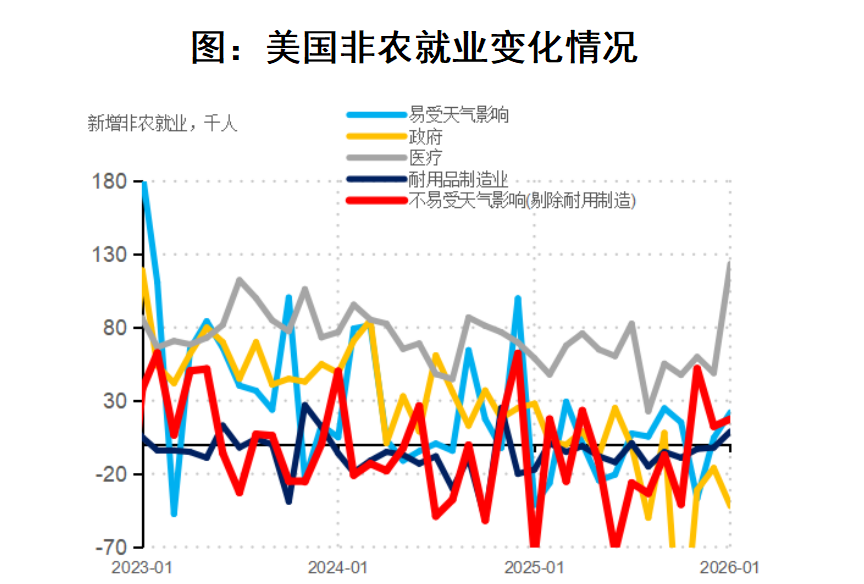

从AI带来的影响看,美国1月挑战者企业裁员人数10.8万人,是自2009年以来规模最大的一次裁员数字。其中AI相关行业的裁员人数明显走升,与之对应的是信息和金融1月非农就业的走弱;从非法移民驱逐的影响看,当前美国劳动力需求难以有效得到满足,一定程度和非法移民的驱逐有关,美国劳工统计局统计的外国出生人口劳动力仍在下行态势之中。此外,此次调整数据并非终值。美国ADP新增就业人数在1月有所走弱,按照过往经验,当两者出现背离时,非农数据未来大概率会向ADP数据进行修正,且由于技术性因素,近几年美国1月非农就业数据均在后续经历了下修。

整体来看,1月非农数据的强劲表现能否维持仍有待进一步验证,非农数据可能维持低增,失业率在劳动供给以及统计因素影响下可能维持一定韧性。我们预计美国上半年通胀或将处于下行态势之中,前瞻指标指向美国通胀预期有抬头迹象,通胀在劳动力市场筑底的背景下存在上行风险,不过仍需数据进一步确认。

非农数据公布后,降息预期有所降温,市场预期6月降息概率下降至48.1%,2026年全年降息2次。目前美联储降息已经来到中后期,针对流动性交易的波动后续将有所加大。我们认为,流动性宽松叙事的“最后一程”或将在上半年持续。随着全年降息2次成为基准路径,单月数据变化导致的降息预期调整或均将成为进行反向操作的时机。

对应到资产端,我们认为,美元中长期下行态势难变,但短期需关注由于经济阶段性好转带来的反冲风险。10Y美债利率在经济政策不确定性以及预期赤字率抬升的影响下预计仍将维持高位震荡。美股相较美元、美债依然是确定性更高的资产,在经济环比改善、流动性宽松维持的背景下有望上行,不过需注意美股内部由于AI估值偏高和未来业绩担忧可能维持风格切换的局面。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,观点仅供参考,具有时效性,不构成投资建议或收益承诺,投资者不应以该等信息取代其独立判断或仅依据该等信息做出决策。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。