南方财经 21世纪经济报道特约撰稿 王应贵

关税问题再度让投资者神经绷紧,美国经济政策不确定性风险上升。

据新华社报道,美国总统特朗普2月21日称,“对全球多国的关税”税率将即刻从10%上调至15%。这一举措,叠加投资者对人工智能投资回报的疑虑、对未来经济增长和就业的负面影响、对软件行业的直接冲击,共同引发了市场震荡。23日收盘时,美股三大指数大跌,道琼斯30种工业股票指数、标准普尔500指数和纳斯达克指数分别跌1.66%、1.04%、1.13%。市场避险情绪趋浓,美国国债收益率下降(价格上扬);黄金主力期货上涨3.29%,白银涨6.87%;美元对主要货币汇率强劲;比特币跌破65000美元,以64388.5美元报收。

美国金融市场正在经历多重因素的交叉影响,行情多有反复,变动方向不明朗。最近公布的数据表明,美国经济增长速度明显放慢,2025年经济增长率由第三季度的4.4%跌至第四季度的1.4%;尽管早些时候美国商务部公布的以CPI测算的通货膨胀出现下降势头,但个人消费成本指数依然保持上扬态势。美国最高法院裁决特朗普政府所谓“对等关税”违法,沉重打击了美国联邦政府的核心政策。从资本市场看,投资者继续质疑人工智能投资水平的合理性及盈利性,金融市场继续分化。复杂而矛盾的经济信息让投资者颇感困惑,因而变得更加小心翼翼。

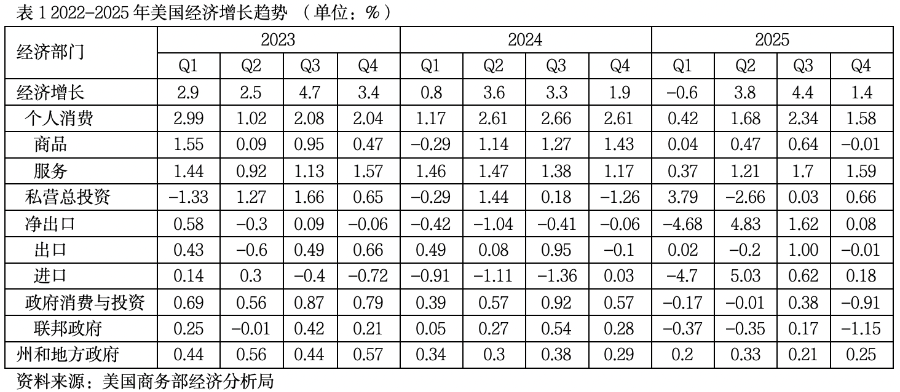

美国经济增长回归疫情前模式

如表1所示,2025年第四季度经济增长仅为1.4%,低于市场预期的2.8%,也低于2023年的3.4%和2024年的1.9%,表明经济增长的确放缓了。国民生产总值包括四大部分:个人消费、私营部门投资、净出口和政府消费与投资。对美国而言,个人消费占国内生产总值的三分之二以上,私营部门投资占约15%,净出口几乎为零(长期贸易赤字),政府消费与投资约10%。

与2025年前三季度相比较,第四季度的个人消费减弱了,商品消费出现负增长,服务消费弱于第三季度;私营部门总投资波动最大,第一季度高歌猛进,第二季度出现负增长,第三季度微增长,第四季度反弹力度较大,AI投资热拉升了私营部门投资需求,在投资者质疑中保持增长势头;关税政策左右摇摆导致企业提前备货,第二季度进口暴跌,对经济增长贡献度达到前所未有的水平,第四季度又回到现实中;第四季度出口为负,整体上净出口大幅下滑。进口非正常减少必然影响到国内制造业产出,这是第四季度私营总投资回升的重要原因;受困于庞大的财政赤字规模,联邦政府持续削减政府支出,对经济增长的贡献直接为负值,仅州和地方政府勉强维持对经济增长的低贡献。

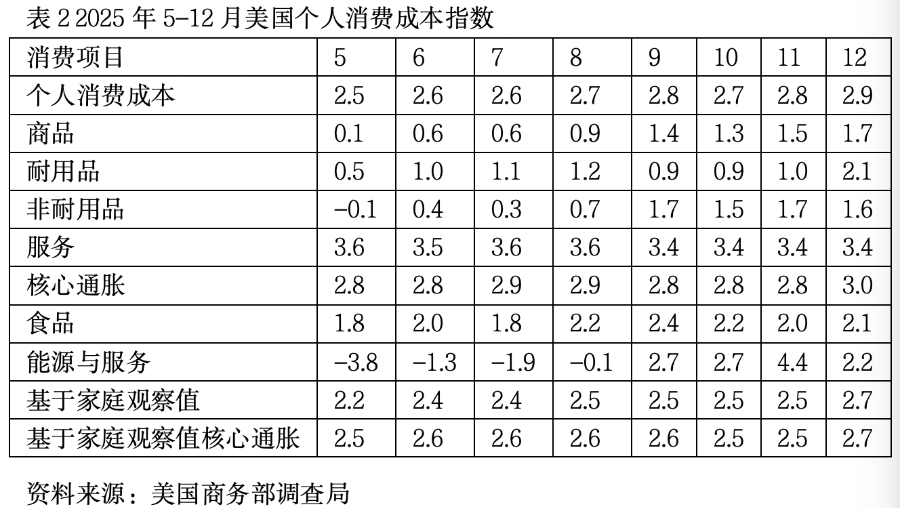

两大通胀指数“打架”

据美国商务部2月20日公布的最新数据(延迟),2025年12月,美国个人消费成本指数(PCE)上涨2.9%,核心通胀指数上涨3.0%,指标离美联储的货币政策目标值2.0%渐行渐远,给投资者的减息预期浇了一盆冷水。

从细节看,美联储决策所参考的通货膨胀指标仍然高于货币政策目标值,并且发展趋势令投资者感到一些不安。首先,商品消费成本持续缓慢上升,其中耐用品价格波动幅度较大,最近压力增大,而非耐用价格上涨压力并未呈现下降趋势;服务消费价格仅略有下降,但仍然处高位。剔除食品和能源与服务后的核心通胀仍然在涨。基于家庭观察(剔除了推算数据)的通货膨胀水平达到了自2025年5月以来的最高水平。

与2026年2月13日美国劳工部公布的消费价格指数相比,个人消费成本指数表明通货膨胀并没有出现下跌趋势。美国劳工部数据显示,通货膨胀(CPI)由2025年11月的2.7%降至12月的2.4%,同期的核心通胀由2.6%降至2.5%。来自不同部门的同样揭示美国物价变化的两个通胀指标“打架”,金融投资者空欢喜一场。

AI投资遭投资者质疑,行业分化持续

尽管科技巨头继续斥巨额投资建设超大型数据中心(据高盛估计,2026年投资会超过5000亿美元),也有不少机构看好AI潜力,把它视为19世纪中叶的铁路建设,但是投资者却担心AI投资回报低,对生产率促进作用不大,公司发行的融资债券的信用风险偏高,AI公司股票被抛售,行业分化持续。据标准普尔全球数据,截至2026年2月20日,今年能源指数上涨21.96%,材料指数上涨16.17%,工业指数上涨14.15%,房地产指数涨8.38%,公用事业指数涨8.19%,消费必选品涨12.92%,医疗指数微涨1.07%,金融指数跌4.47%,信息技术指数跌3.51%,消费可选品跌3.35%,通讯服务微跌0.23%。

目前,美国科技公司热心扩大AI基础设施投资,但投资者却选择抛售相关股票,把资金投向其他行业,市场内部的行业轮转正在进行之中。

总之,美国股票市场处于许多因素的影响之中,形势较以往更加复杂多变,宏观因素仍居主要地位。就业市场重要性压倒一切,初看就业市场良好,但细看才发现,就业增长主要来自医疗服务,其他行业的就业处于停滞状态。原以为通胀问题似乎已经解决了,但PCE却继续上扬。经济增长出现疲软,是由于政府关门还是消费疲软所致?基于就业市场、物价压力和增长速度,预计美联储会选择等待时机。

2026年美国中期选举是一场特朗普输不起的较量,预计政策中心会围绕选举调整。上周五,美国最高法院裁决依据《国际紧急经济权力法》(IEEPA)实施的关税违宪,特朗普政府料将选择其他立法来维持关税政策。如果这样,美国经济和金融市场还会受到关税政策冲击,政策不确定性风险再度上升。

美国金融市场在这一背景下运行,且降息预期降温,股票市场会继续寻找突破方向,债券市场继续观察收益曲线变化,并随时应对国际地缘政治风险,在5月底新美联储主席任职前,金融市场难有大作为。如果更换美联储主席的批准程序被民主党搁置,国内新的政治风险将出现,市场会更加混乱。