21世纪经济报道记者 黄子潇 深圳报道

2月24日,A股迎来马年首个交易日,港股则已是第三个交易日。

截至当日收盘,沪指上涨0.87%,深指上涨1.36%;恒生指数下跌1.82%,恒生科技指数下跌2.13%。

21世纪经济报道注意到,截至2月24日收盘,已有8家A+H上市公司出现AH股价倒挂,即H股价格超过A股。而在港股前一交易日(2月23日),这一数量短暂达到10家。

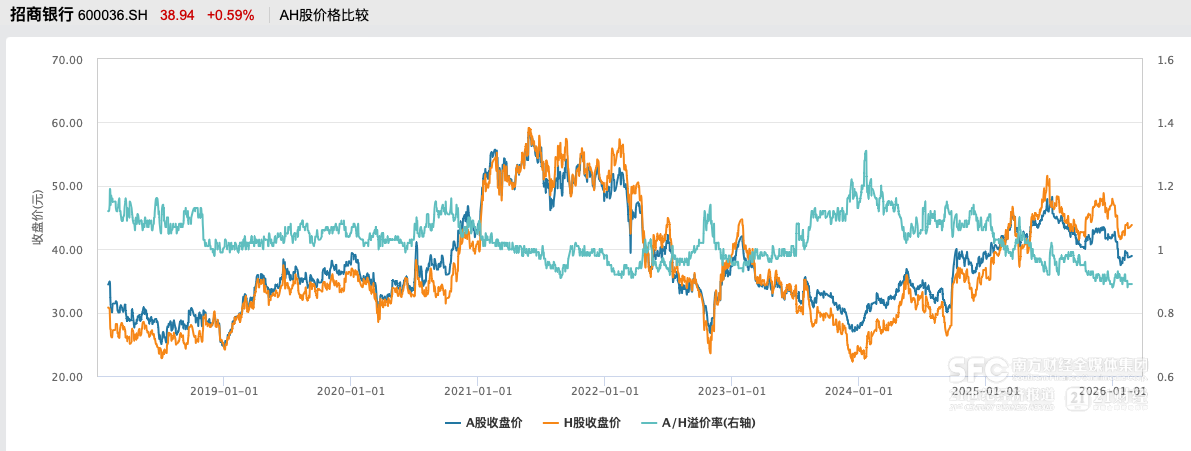

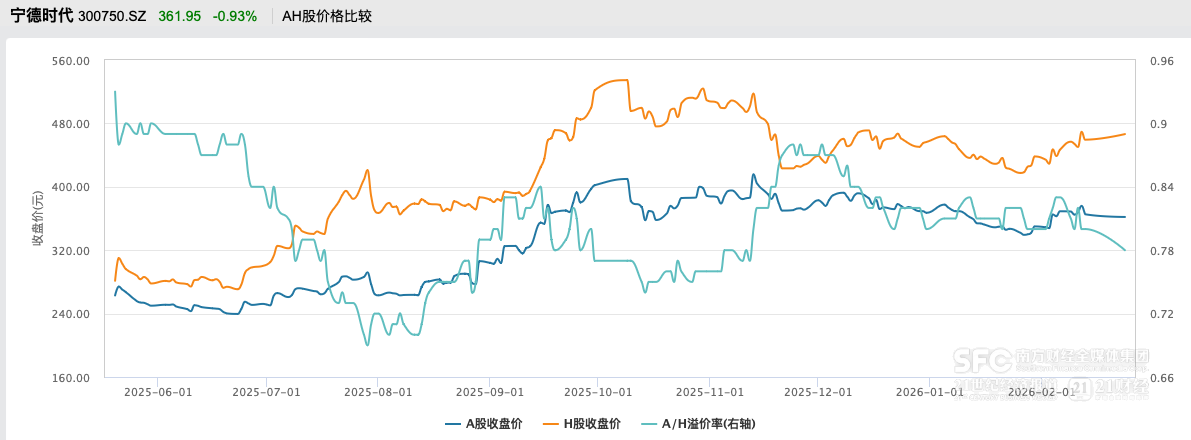

从更长的时间维度看,AH股倒挂并不常见。数据显示,一年前的2025年2月24日,并无上市公司出现AH倒挂,直至去年5月,招商银行、宁德时代、比亚迪3家公司相继出现AH倒挂现象,它们均是各自行业的龙头。

Wind数据显示,截至2月24日收盘,A+H上市公司总数为174家,其中8家AH股股价倒挂,占比约4.6%。

按折价率幅度排名,共包括宁德时代、招商银行、药明康德、恒瑞医药、兆易创新、美的集团、潍柴动力、澜起科技8家公司。而在2月23日,三一重工和紫金矿业分别出现了-0.23%和-5.27%的AH价差,使得倒挂公司的数量短暂达到10家,但均在2月24日恢复为正值。

值得注意的是,上述10家公司均为各自行业内的龙头,覆盖新能源、银行、创新药、芯片、家电、采矿、机械等行业板块。

数据来源:Wind

数据来源:Wind

通常情况下,A股相对H股存在溢价是合理现象。研究机构指出,由于投资港股存在20%的红利税,而A股持有满一年能够免税,因此,AH合理的溢价率100%/(1-20%),即125%。此外,尽管A+H股“同股同权”,但相互之间存在套利壁垒。相比之下,港股+美股两地支持自由兑换,溢价会被迅速抹平。

与此同时,大部分的AH两地上市公司,A股盘子远大于H股份额;此外,A股拥有更好的流通性和更低的交易成本,港股有着卖空制度和“闪电配售”制度,都一定程度解释了AH存在溢价的原因。

从个股表现来看,2月24日,招商银行A股上涨0.59%,成交量75.47万手;H股下跌1.24%,成交量9.8万手。可以看出,尽管是同股同权,但A股的交易量是H股的7.7倍。从股本结构来看,招行目前A股占比80.91%,H股占比18.01%,优先股占比1.08%,意味着该行AH股盘子有3倍左右的差距。目前该行总市值1.005万亿元,AH溢价率为0.89,意味着A股相对H股折价11%。

宁德时代的情况也类似。该公司2025年5月20日在港股上市,刚刚完成A+H布局,目前在港股仍属于“次新股”。2月24日,宁德时代A股下跌0.93%,H股下跌3.13%,成交量上A股是H股的12.5倍。

数据来源:Wind

数据来源:Wind

某AH上市公司董办人士向21世纪经济报道记者表示,该公司A/H是同股同权,倒挂是市场交易的结果,董办一直将AH价差列入日常监测。

私募机构资深人士谈佳隆向21世纪经济报道记者分析称,当海外投资机构需要配置中国资产时,若QFII额度紧张,可能转向配置在港股上市的中国公司。此外,港股市场由机构主导,机构通常偏好市值较高、流通性较好的标的,因此AH倒挂的多为龙头公司。

若从全盘视角考虑,还可参考恒生AH股溢价指数。该指数常用于衡量港股相对A股的投资价值。指数高于100时,表示A股相对H股存在溢价,反之则存在折价。

2月24日,AH股溢价指数收于116.99,处于2014年以来9%分位数水平左右。自2025年4月9日以来,该指数整体呈现下跌趋势,从144.85的区间高点一路跌至2026年2月23日的113.56,创下八年新低。

数据来源:Wind

数据来源:Wind

海通国际分析指出,除 AH 溢价本身天然包含一定汇率因素外,在人民币升值阶段,外资回流往往更倾向于优先配置港股,从而推动AH溢价收敛。与此同时,2024 年以来,赴港上市的部分大市值 H 股相对A股出现溢价(如美的集团、宁德时代、恒瑞医药) ,对市值加权口径的 AH 溢价形成明显下拉。

展望港股后市,摩根基金2月24日表示,投资者可重点关注“科技+顺周期景气低位改善”的结构机会。顺周期领域包括:出海龙头、化工龙头、能源(石油、煤炭)板块;此外,港股在服务消费领域龙头公司较多,结构上或具备相对优势。

天风证券2月22日表示,短期来看,港股在估值修复后延续高位震荡,南向资金与结构性活跃度提供支撑,但长端美债收益率维持高位对估值形成压制。中期维度下,整体维持谨慎乐观,结构优于指数的特征或仍将延续。配置层面建议延续“价值为主、成长为辅”的思路。