21世纪经济报道记者 唐唯珂

基因测序设备龙头华大智造的全球化战略迎来重大调整。在节前刚宣布拟3.66亿收购两家公司后,节后开工的第一天就又披露了一项出售海外子公司的交易。

2月24日,公司公告披露,拟以5000万美元对价,将旗下美国全资子公司Complete Genomics(下称“CGI”)100%股权,转让给瑞士生物技术企业Swiss Rockets。与此同时,双方进一步扩大合作边界,华大智造将其核心技术——光学测序仪StandardMPS在美国、加拿大地区的独占授权,一并打包授予后者,同步配套给予该区域内相关通用测序技术的普通许可。

业内普遍认为作为华大智造布局北美的核心载体,CGI的剥离并非简单的资产处置,而是公司全球化战略的一次“换道”。

此前1月底华大智造曾披露2025年业绩预告,预计2025年归母净利润将亏损2.21亿元~2.73亿元,与2024年相比同比亏损将大幅收窄54.56%~63.22%,同期扣非净利润则为亏损3.2亿元~3.97亿元,同比亦收窄39.18%~50.67%。

而在最新公告中,华大智造表示,预计此次出售CGI获得的约5000万美元对价收入,将为其带来显著的直接收益和持续的现金流改善。

战略“换道”?

结合公告细节与行业背景来看,此次交易通过“股权剥离+核心技术授权”的组合模式,可为华大智造带来即时现金流、缓解持续亏损压力,此外可借助瑞士企业的本土资源与合规优势,实现北美市场的合规运营与技术价值变现,标志着其从“产品出海”向“技术输出”的商业模式升级。

在公告中,华大智造表示,该次出售交易,通过将北美运营主体转移给合作伙伴,不仅规避了当前国际环境下可能的监管与地缘政治风险,还将波动性较大的业务经营转化成了结构化、有保障的授权收入,降低经营不确定性。在优化资产结构的同时,保留了未来在北美市场的战略发展空间。

而值得注意的是,在2025年9月,CGI与华大智造的另一家全资子公司MGI US LLC,曾与Swiss Rockets共同签署《授权许可协议》,通过将CoolMPS测序技术及通用测序技术有偿授权给Swiss Rockets,华大智造获得不低于1.2亿美元的授权许可费,包括已于2025年11月收到的2000万美元一次性不可退还首付款,以及未来潜在的2000万美元里程碑付款、相关销售分成等。

为保证上述授权许可带来的巨额收益,在此次将CGI的100%股权出售给Swiss Rockets之前,华大智造已通过CGI与MGI US LLC签署的《反向授权协议》,

这就意味着,即使出售了CGI ,华大智造仍能继续向合作伙伴收取未来潜在的总额不低于1亿美元的里程碑付款及销售分成,为其利润作长期贡献。

公开信息显示,CGI成立于2006年,2013年被华大集团收购,主要聚焦于基因测序技术研发与相关产品市场化,旗下拥有多项覆盖文库构建、测序方法、软硬件及试剂的核心专利,是华大智造切入北美市场的重要抓手。

但近年来,受北美市场激烈竞争、合规成本高企及运营投入加大等因素影响,CGI持续处于亏损状态,成为拖累公司整体盈利的重要因素。

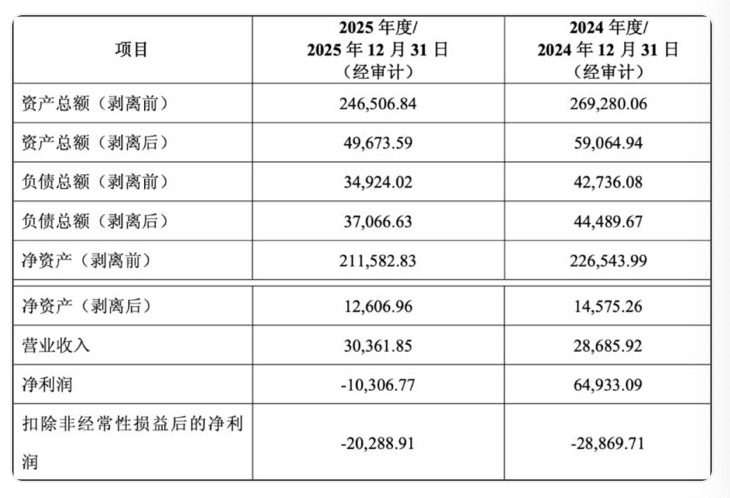

CGI财务情况 图源:华大智造公告

华大智造公告明确,此次股权转让完成后,预计每年可减少经营亏损,显著优化公司合并报表业绩。

“此次交易是华大智造在战略、业务与财务层面的综合考量,核心是通过‘轻资产’模式重构北美市场布局。”一位长期跟踪基因测序行业的分析师向21世纪经济报道记者表示,北美是全球基因测序产业的核心市场,2023年市场规模约为68.7亿美元,预计2024至2030年复合年增长率将达到15.2%,但该市场由Illumina、Thermo Fisher Scientific两大龙头主导,合计占据全球测序仪市场约87%的份额,行业壁垒极高。

该分析师进一步指出,近年来中美科技竞争加剧,美国商务部工业与安全局(BIS)已将多款用于人类全基因组测序的仪器纳入实体清单审查范围,中国企业直接布局北美市场面临诸多合规挑战。

公开资料显示,Swiss Rockets成立于2018年,是一家聚焦生物技术领域的孵化与加速企业,业务覆盖肿瘤、传染病及自身免疫性疾病等领域,具备丰富的药物研发、临床转化及合规运营经验,其投资者包括Emergent Biosolutions等知名机构,能够为CGI的后续发展提供资金、技术与渠道支持。此次收购CGI并获得StandardMPS技术独占授权,将进一步完善其在基因测序领域的布局,实现技术与市场的双向赋能。

交易仍存不确定性

从行业格局来看,当前全球基因测序产业呈现“北美主导、亚太崛起”的态势,2025年全球市场规模已突破250亿美元,预计到2030年将超过500亿美元,年均复合增长率维持在14%以上。

其中,中国市场增速更为显著,但上游核心设备如高通量测序仪、光学元器件及生化试剂仍高度依赖进口,国产替代需求迫切。

华大智造作为国内基因测序设备国产化的核心企业,其DNBSEQ测序平台在全球市场占有率稳步提升,2023年海外营收占比达37%。此次剥离CGI、聚焦技术授权,本质上是公司全球化战略的“减法与加法”——减去持续亏损的重资产运营,加上稳定的技术授权收益与合规的市场布局,同时将更多资源投入到核心技术研发与中国及其他新兴市场的拓展中,契合国家“加快高通量基因测序技术国产化替代进程”的政策导向。

事实上,近年来国内基因测序行业政策支持力度持续加大,《“十四五”生物经济发展规划》《科技部“生物与健康”重点专项》等政策密集出台,明确将基因测序纳入战略性新兴产业,并强化数据安全、伦理审查与临床转化监管框架。

国家药监局也对包括高通量测序仪在内的创新医疗器械实施优先审评通道,截至2024年底,已有超过30款基于高通量测序技术的体外诊断试剂获得三类医疗器械注册证,较2020年增长近5倍,为国产企业发展提供了良好的政策环境。

不过,此次交易仍存在一定不确定性。公告提示,交易协议已通过公司董事会审议,尚需股东大会审议批准,且需履行相关反垄断审查及境外投资备案等程序,交易最终能否顺利完成、完成时间及实际收益均存在一定变数。

此外,技术授权后的分成收益依赖于Swiss Rockets的市场拓展能力,若其未能有效推动StandardMPS技术在北美市场的商业化落地,将影响华大智造的长期收益。

“对于华大智造而言,此次交易是其全球化战略的一次重要优化,也是国内高端科技企业核心技术价值变现的有益尝试。”上述分析师表示,随着基因测序技术的持续迭代与国产替代进程的加快,具备核心技术优势的企业将在全球竞争中占据主动。华大智造通过技术授权模式实现北美市场的突围,既规避了合规风险与经营亏损,又锁定了长期收益,这种模式或可为其他国产科技企业出海提供参考。