21世纪经济报道记者 崔文静

A股IPO历来是市场关注的焦点。伴随股市持续企稳回升、昔日不符合要求的IPO项目陆续退出,如今的A股IPO生态正在呈现系列新变化。

一方面,IPO撤回家数恢复至低位,2026年开年57天仅6家企业撤回,与2024年撤回高峰时的月均33家相距甚远。

与之相伴,IPO排队企业综合质地显著提升。主板43家排队企业中,超九成最近一年净利润突破2亿元,是基准线的两倍;创业板超六成企业净利润更是达到了主板1亿元的利润门槛。

另一方面,IPO审核监管正呈现出“问询细化、分类严查”的新特征。根据证监会2025年首发企业现场检查情况通报,20家被查企业中无一撤回,且六成仅存信息披露规范性瑕疵。监管根据问题严重程度分类处理,对于不影响审核判断的小瑕疵给予包容,而针对虚增收入等重大违法违规行为则立案稽查,倒逼中介机构在申报阶段就将“模糊地带”清晰化。

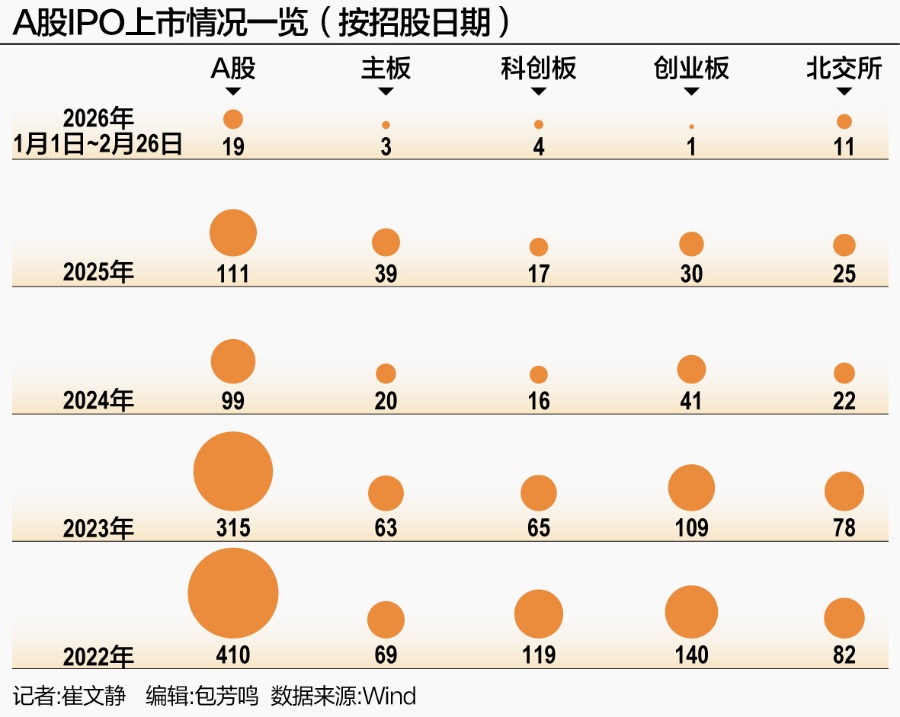

与此同时,尽管自2024年“924行情”以来,股市整体持续企稳回升,但A股IPO节奏并未明显提速。质量为先、平稳提速,是现阶段IPO节奏的新特征。2025年全年,A股新上市企业共111家,仅比2024年多出12家。

不过,北交所近月来呈现提速之势,不到2个月已有11家新股上市,接近2025年全年的一半。这背后,是北交所换手率、市盈率、新股业绩等一应数据的明显改善。

根据受访投行保代预测,2026年北交所IPO节奏有望达到与2023年及之前相近的水平。彼时北交所年上市家数在80家左右。而对于其他板块,受访保代则认为短期内明显提速的可能性较为有限。

57天仅6家企业撤回,IPO排队企业质量明显增长

包装企业冲刺IPO,被抽中现场检查后再行撤回,一度是A股IPO的常见现象。2023年,证监会开始频繁强调严打“一查就撤”“带病闯关”;2024年3月,修订后的《首发企业现场检查规定》明确“一查到底”:在检查过程中,即使企业撤回上市申请,也不影响检查工作的继续实施,不影响监管部门依法依规对发现的问题进行处理。受此影响,诸多达不到IPO要求、试图“带病闯关”的企业纷纷主动撤回IPO申请,以防走到现场检查阶段再行撤回而被处罚。

如今,IPO撤回潮已经过去,每月虽仍有企业撤回材料,但数量已经仅为撤回高峰时的零头。2023年全年,A股撤材料的IPO企业达到237家;2024年,这一数字升至401家,达到峰值;2025年起明显减少,全年仅有88家;截至2月26日,2026年以来的57天中,撤回的IPO企业更是仅有6家。

“A股IPO最新标准与严监管边界在2024年时基本明确,达不到要求的企业已经陆续撤回。如今每月少量的IPO撤回是正常现象;企业IPO递表后可能会改变上市计划,比如临时更换上市目的地。”某券商资深保代分析道。

IPO撤回进入稳定阶段,一个显而易见的结果是:仍在排队中的IPO企业质量明显提升。

利润指标是A股IPO(适用未盈利企业上市标准的硬科技企业除外)的重要考量因素。2024年发布的IPO新规明确了主板、创业板的利润基本要求:主板为最近3年累计净利润不低于2亿元,最近一年净利润不低于1亿元;创业板为最近2年累计净利润不低于1亿元,最近一年净利润不低于6000万元。

在截至2月26日排队的43家主板企业中,最近一年(2024年)净利润超2亿元、5亿元、10亿元者分别达到39家、19家、11家。换言之,主板排队企业最近一年净利润超上市基准线2倍、5倍、10倍的数量占比分别为90.70%、44.19%、25.58%。其中,净利润最高的华润新能源,2024年净利润更是直逼80亿元。

创业板亦如此,尽管其利润基准线为6000万元,但超六成企业最近一年净利润在1亿元以上,达到主板利润要求。净利润最高者(海康机器)更是高达6.4亿元。

即使是此前最近一年净利润不低于2500万元即有望上市的北交所,目前正在排队的208家企业中,最近一年净利润达到创业板(6000万元)、主板(1亿元)上市基准线者分别达到155家、69家,对应占比74.52%、33.17%。

监管趋势:问询细化,分类严查

如果说仅从利润来看,难以全面窥探IPO排队企业的综合质地,那么证监会公布的2025年首发企业现场检查情况通报则更具说服力。

根据通报,证监会共对包括16家新受理首发企业、4家存在重大存疑事项的在审企业进行了检查。不仅无一撤回申请,而且问题严重程度整体下降。

20家被查企业中,六成仅存在信息披露规范性瑕疵,比如合并报表范围界定不恰当、在建工程转固时点不准确、资产折旧年限预估不审慎、劳务派遣情况披露不准确等。此类被受访保代视为“可以逐步改进但难以完全避免”的小瑕疵,不影响监管审核判断,也不会为企业和中介机构招致处罚。

涉嫌重大违法违规的企业仅2家,问题集中在通过虚构缺乏商业实质的业务,或者未达到验收条件即确认收入等方式虚增营业收入。此类问题在IPO企业、上市公司中均时有发生,是证监会当前严查的重中之重。目前监管部门已就问题线索立案稽查,查实后涉事企业及中介机构将被从严追责。

另有6家企业存在信息披露质量缺陷,包括通过个人银行卡代付费用、未经审批调整ERP系统账套、重要事项会计处理不恰当、个别收入确认时点不准确、控股股东或重要关联方披露遗漏等。涉事企业被通报批评或警示。

根据受访保代总结,监管对于在途IPO企业的检查具有两个新特点。其一,在新受理企业20%比例随机检查、从严监管的前提下,根据问题严重程度分类处理,对于不影响审核判断的问题具备包容性,给予企业和保荐机构解释、改正而不必领罚的机会,逐步消解了一些保代昔日“被抽中现场检查约等于被处罚”的忧虑。这从前述现场检查通报中可见一斑。

其二,问询更为细化。交易所对业绩真实性、境外销售、持续盈利能力等问题的问询越来越细致。例如,2026年1月被暂缓审议的企业,均因跨境资金流动合规性、业绩可持续性等问题被要求补充核查。

而问询细化的直接效果,是倒逼企业和中介机构在申报阶段就必须将“模糊地带”清晰化。这不仅显著提升了申报材料的整体质量,也使得审核问询的轮次更加精简、焦点更为集中,进一步压实了保荐机构的“看门人”责任。

IPO质量为先、平稳提速

IPO节奏会否提速,是市场关注的焦点所在。

在IPO节奏调整前的2021年、2022年,全年新上市企业家数(按招股日期统计,下同)分别高达522家、410家。2023年“827新政”后IPO节奏明显下降,2024年全年新上市企业家数仅99家。

2024年9月“924行情”后股市企稳回升,市场人士一度猜测A股节奏会否提速。从实际数据来看,IPO节奏虽有所提升,但整体变化不大。以质为主、平稳提速,或为A股IPO的新常态。

2025年全年,A股新上市企业共111家,仅比2024年多出12家。分板块来看,主板提速最为明显,由2024年的20家增至39家,近乎翻倍。创业板IPO家数不增反降,2025年为30家,比2024年减少11家。科创板、北交所2025年上市家数只较2024年多出1家、3家,变化较小。

不过,一个值得关注的信号是,近月来北交所IPO似呈提速之势。

2026年1月1日~2月26日的不到2个月时间内,已有11家北交所新股上市,已接近北交所2025年全年上市家数(25家)的一半。2024~2025年同期,北交所新上市企业更是分别仅有3家、1家。即使是IPO节奏尚未调降前的2023年,北交所同期新上市企业共15家,与之相比,年内北交所IPO新股仅少4家。

对此,有投行保代预测,2026年北交所IPO节奏或较过去两年有明显提速,有望达到与2023年及之前相近的水平。

根据Wind数据,2023年北交所新上市企业为78家,2022年为82家。北交所于2021年11月15日正式开市,无更多数据可循。

需要注意的是,北交所IPO提速之下,是北交所换手率、市盈率、新股业绩等一应数据的明显改善。

以换手率为例,根据Wind数据,2022年全年北交所日均换手率3%,2023年略超5%,最近两年已经整体稳定在7%左右。

值得特别关注的是,2022年时,北交所日均换手率与主板接近,与交投活跃度较高的科创板、创业板存在较大差距。如今,北交所换手率已经实现反超,成为A股换手率之最。以2025年1月1日—2026年2月26日期间的日均换手率为例,北交所为7.19%,较排在第二的创业板(5.47%)高出1.72个百分点。

对于A股其他板块IPO节奏会否提升,受访保代普遍认为,如果股市持续火热则存在改善空间,但短期明显提速的可能性有限,恢复至2023年时水平的概率也不大。

2023年全年,主板、科创板、创业板新股IPO分别为63家、65家、109家,2025年对应数字为39家、17家、30家。