21世纪经济报道记者 孙燕

继存储芯片之后,芯片涨价潮正蔓延至功率半导体。

海外厂商中,2月5日,国际功率半导体巨头英飞凌宣布,因AI数据中心需求激增导致功率芯片短缺及成本上升,自4月1日起正式涨价。

国内厂商同步开启价格上调。自2月以来,华润微(688396.SH)、士兰微(600460.SH)、新洁能(605111.SH)、捷捷微电(300623.SZ)、富满微(300671.SZ)等国内功率半导体企业也相继启动了涨价。

从市场流出的涨价通知函,记者了解到,涨价涉及产品范围集中在MOSFET器件、IGBT中,调整幅度普遍在10%至20%之间。

“年初以来,受大规模AI建设带来的挤出效应,以及原材料价格的大幅提升,电子行业上游越来越多环节出现提价,AI通胀出现蔓延。”第一上海证券研究指出,近期,涨价风蔓延到功率器件领域,MOSFET领域公司如富满微、捷捷微电率先提出涨价,其他企业也在观望中,正酝酿涨价。

成本与需求双重驱动

制造成本上升是此轮功率器件涨价的主要因素。

多家厂商在涨价函中明确指出,上游原材料及贵金属价格显著上涨,导致晶圆制造与封装测试环节成本攀升,并向下游传导。

具体来看,成本端压力呈现多点爆发态势:在原材料方面,外延片、化学品、塑封料、引线框架等关键材料的采购成本大幅增加;在贵金属方面,金、铜、银、锡等核心金属材料价格均创历史新高。

下游应用需求的结构性爆发,则为功率半导体厂商提价提供了市场基础。

东海证券指出,随着AI数据中心、新能源车、储能和工业控制等下游领域的快速发展,功率半导体市场需求持续攀升,其中AI服务器的爆发式增长尤为显著,已成为重要的需求增量来源。

民德电子(300656.SZ)近日也在投资者关系活动中表示,随着AI大模型算力呈指数级攀升,大型AI数据中心用电规模逐步迈入吉瓦级,供电能力成为制约AI技术规模化落地的核心瓶颈,市场对高压、高效、高可靠功率器件的需求持续升温,电源管理(PMIC)与功率器件等成熟制程晶圆需求呈指数级增长。

但在需求端,台积电、三星等国际大厂均聚焦资源投入回报率更高的先进制程,以扩大AI算力和存储相关12英寸晶圆加工产能,并逐步减少6、8英寸成熟制程的资源供给和产能。

而功率半导体目前主要使用6英寸和8英寸的晶圆进行制造。随着6、8英寸整体供给进入负增长,全球功率与模拟链条的可用产能变得更稀缺。这为大陆成熟制程晶圆厂带来一轮难得的客户导入机会:根据公开信息,自2025年下半年以来,中芯国际、华虹公司及华润微等国内龙头企业的产能利用率均高位运行。

此外,英飞凌、安森美等海外大厂将产能优先转向碳化硅、氮化镓等高毛利产品,进一步导致传统中低压MOSFET等功率器件供给阶段性紧张。

中信证券研究指出,MOS等中低压产品涨价动能较强,部分厂商反馈交货周期显著拉长,多家厂商已发布或正酝酿涨价。

酝酿扩产

在功率半导体行业掀起涨价潮的同时,多家国内外厂商也宣布或推进了扩产计划。

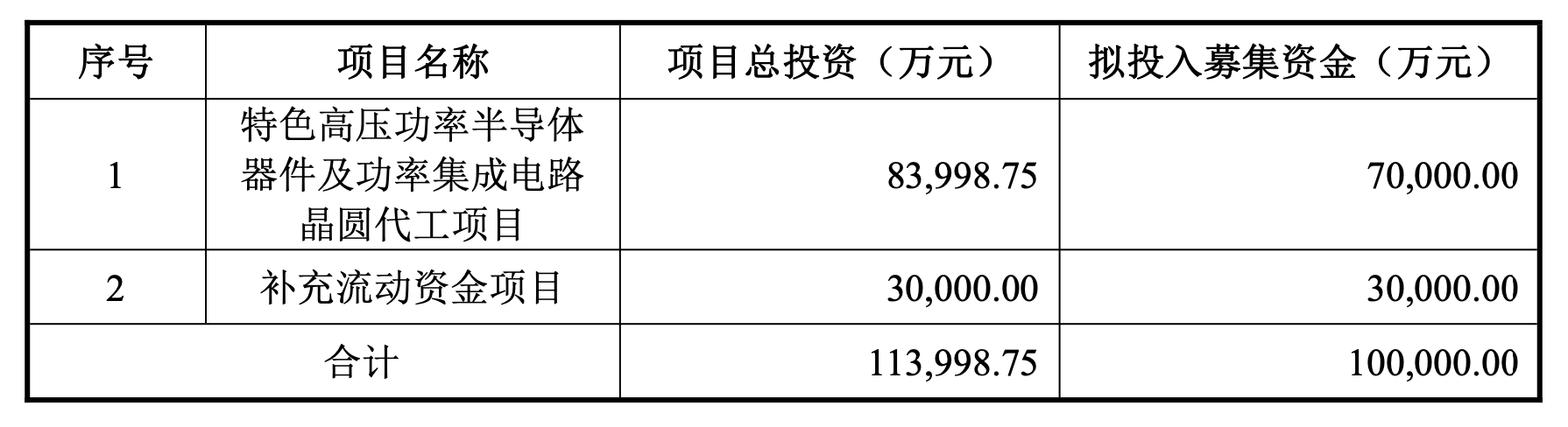

2月26日,民德电子发布2026年度向特定对象发行A股股票预案,拟向特定对象发行A股股票募集资金不超过10亿元,募集资金将用于特色高压功率半导体器件及功率集成电路晶圆代工项目。

“项目建成后,预计新增月产能6万片,产线将重点聚焦高压、大功率应用场景,投产IGBT、特高压VDMOS及700V高压BCD等产品,主要匹配AI数据中心大功率电源、特高压电力设施、光储及工业逆变器、汽车电子和大型工控电机等下游领域对高压、大功率器件的需求。”民德电子在预案中表示。

此前在1月30日,斯达半导(603290.SH)关于向不特定对象发行可转换公司债券申请获得上海证券交易所上市审核委员会审核通过。该公司拟募集资金不超过15亿元,用车规级 SiC MOSFET模块制造项目等。

海外厂商中,2月初,英飞凌宣布将2026财年投资计划上调至27亿欧元,旨在加速人工智能数据中心电源解决方案的产能扩充。这笔投资将重点推进德累斯顿新智能功率半导体工厂的产能爬坡,该工厂计划于2026年夏天正式投产。

涨价、扩产之下,功率半导体行业有望迎来“量价齐升”的周期拐点。