21世纪经济报道记者 潇夏 深圳报道

2月27日,港股市场震荡反弹,恒生指数全天上涨0.95%。恒生科技指数收涨0.56%。近期趋势依然延续,周期板块(煤炭、钢铁)持续领涨,但科技板块内部分化,南向资金大幅净买入达149.97亿港元。

具体来看,当日恒生指数高开高走,收盘报26630.54点,上涨0.95%,成交额2884.20亿港元,较前一交易日(2592.77亿港元)有所放大;恒生科技指数收盘报5137.84点,上涨0.56%,盘中一度涨超1%,成交额714.57亿港元。

此前,恒生科技指数已经连续三个交易日下跌,近一个月(1月27日至2月27日)累计下跌10.27%,从1月27日的5754.72点回调至当前水平,期间呈现震荡下行趋势,估值回落至历史低位区间(PE分位数15.49%)。

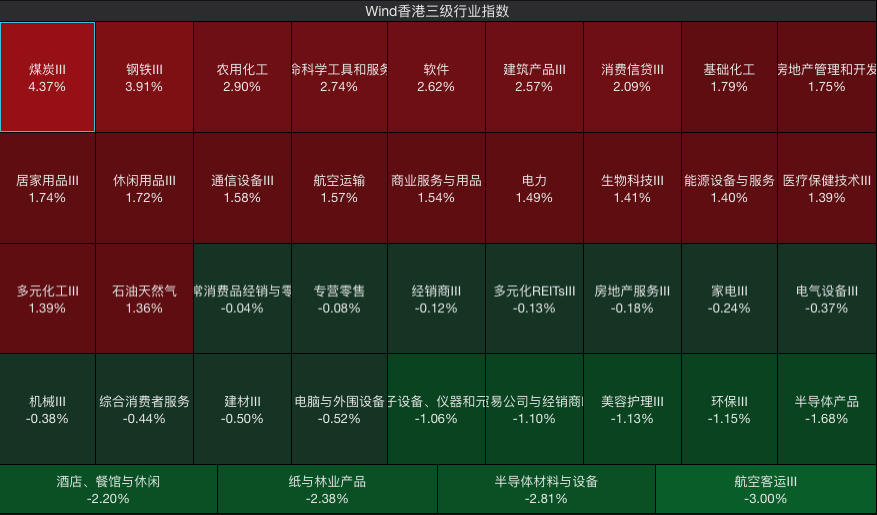

分板块来看,行业板块呈现“周期强、科技分化、消费弱”特征。

Wind香港三级行业指数中,煤炭Ⅲ(+4.37%)、钢铁Ⅲ(+3.91%)、农用化工(+2.90%)领涨,主要受大宗商品价格回升及国内稳增长政策预期推动;航空客运Ⅲ(-3.00%)、半导体材料与设备(-2.81%)、纸与林业产品(-2.38%)跌幅居前,航空股受春节后机票价格回落拖累,半导体板块或受隔夜英伟达(-5.5%)大跌传导影响。

从个股来看,小盘股表现突出,长城微光(+154.84%)、星太链集团(+63.52%)、元力控股(+56.64%)分列前三。钧达股份H股涨23.69%),A股份额亦涨停,其属于太空光伏概念股。森美控股(-32.00%)、百融云-W(-18.78%)、映宇宙(-17.05%)跌幅居前,其中百融云-W或受业绩预期调整影响。

卖空情况上,商汤-W卖空股数达7.24亿股,居市场首位;腾讯控股、阿里巴巴卖空规模仍维持高位,反映市场短期仍对恒生科技及其巨头存在分歧。

从成交额来看,腾讯控股(167.76亿港元)、阿里巴巴-W(127.42亿港元)、长飞光纤光缆(91.01亿港元)位列前三,其中长飞光纤光缆因纳入MSCI中国指数获资金追捧。

消息面上,百度集团公布2025年财报,AI业务收入占比达43%,超市场预期,出现重定价声音;阿里巴巴宣布将推出全球首款“千问”同名AI眼镜,预计3月2日开启预约;肿瘤创新治疗公司百济神州(6160.HK)2025年净利润14.22亿元,首次实现全年盈利。

国务院办公厅印发《关于完善全国统一电力市场体系的实施意见》,电力板块盈利改善预期升温;MSCI中国指数季度调整生效,新增33只A股标的聚焦科技与半导体。

与春节期间“一票难求”的景象形成鲜明对比,国内多条热门航线机票价格已出现大幅“跳水”迹象,甚至出现了低至1折以下的“白菜价”,导致港股航空股集体走低。

市场环境方面,港交所2025年业绩创新高,营业收入291.61亿港元(同比+30.3%),净利润177.54亿港元(同比+36.0%),新股融资额全球第一;恒生AH股溢价指数降至118.81,公募基金持续买入港股压缩价差。

展望后市,华安基金2月26日表示,自去年10月高点至今,恒生科技指数已回调18%。作为离岸市场,港股对全球流动性与风险情绪的变化较为敏感,国际资金从高弹性科技板块撤离,成为本轮恒生科技指数调整的重要“导火索”。随着调整持续,板块风险收益比已逐步提升。以“恒生科技/双创50”来衡量港股科技板块的相对溢价,当前该数值已回落至历史低位。恒科虽仍处震荡之中,但板块的长期逻辑并未逆转。

招商证券策略团队近期表示,当前港股科技板块相对估值已降至历史最低水平,用恒生科技指数除以A股双创指数来衡量科技板块AH溢价,当前已接近历史较低水平。在AI大发展与科技兴国的时代背景下,港股科技板块明显被低估。

数据来源:Wind

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)