2月春节行情正式收官,复盘本月A股二级市场,A股市场低开后震荡走高,月末沪指再度逼近收盘前高。指数方面,本月各大指数分化明显,沪指上涨1.09%,深成指上涨2.04%,创业板指跌1.08%,北证50上涨0.36%,科创50跌1.42%。在行业方面,申万31个一级行业中有23个行业实现了上涨,涨幅前三分别是:综合(18.40%)、钢铁(10.02%)、建筑材料(8.15%);在下跌行业中,传媒(-4.95%)跌幅最大,商贸零售(-3.54%)、非银金融(-3.33%)跌幅居前。

(图源:wind金融终端)

3月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

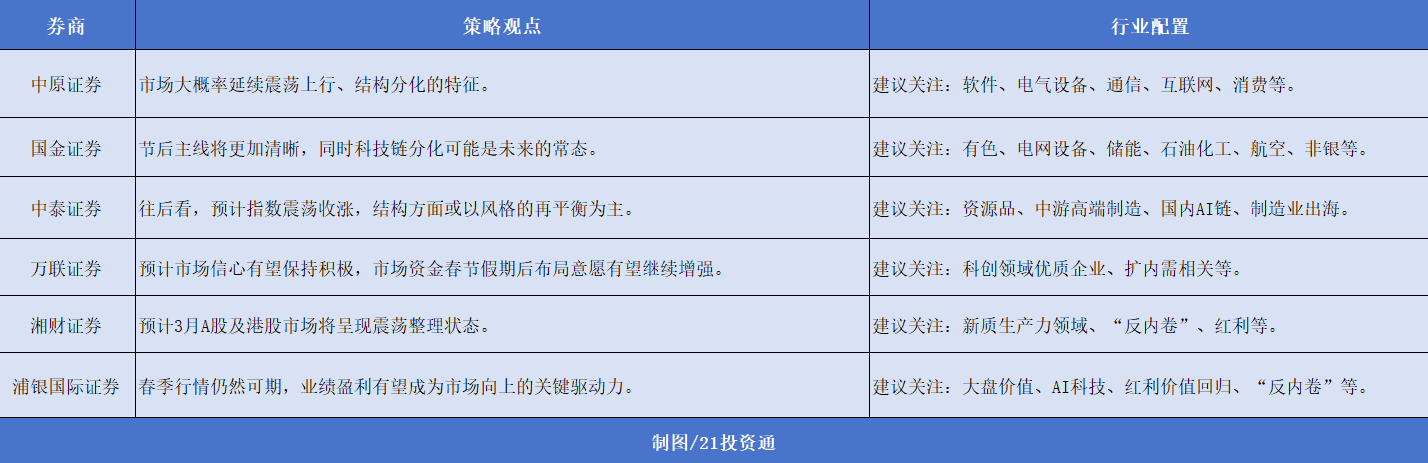

一、市场交易热度季节性回升,3月有望延续震荡上行

据不完全统计,目前已有10余家券商发布了3月投资组合和最新市场观点。

纵观这些报告,多家机构认为春节后市场交易热度将季节性回升,3月市场大概率延续震荡上行。

中原证券表示,春节期间AI应用与人形机器人技术的突破引爆市场热情,为节后科技板块的强势上攻提供了强劲动力。展望3月,市场大概率延续震荡上行、结构分化的特征,核心驱动力将由情绪博弈转向政策落地与年报业绩验证的主线。从宏观基本面来看,PPI同比降幅持续收窄,叠加3月传统开工旺季来临,工业开工率有望稳步抬升,为经济基本面提供坚实支撑。

光大证券指出,3月市场表现值得期待。在春节之后,市场交易热度会出现季节性回升,奠定了未来市场表现的基础。同时,未来一个月市场将进入到密集的数据与政策验证期。总体来看,3月份权益市场机会仍然大于风险,表现值得期待。结构上建议聚焦热点,把握成长与顺周期两条主线。

在行业配置方面,多家机构建议关注:

(1)实物资产重估逻辑带动的涨价资源品方向,如铜、铝、锡、原油及油运、稀土、金等。

(2)具备全球优势且周期底部确认的设备出口链,如电网设备、储能、工程机械、晶圆制造等。

(3)有望受益于政策的新质生产力及内需相关领域,软件、电气设备、通信、互联网、食品饮料、家电等。

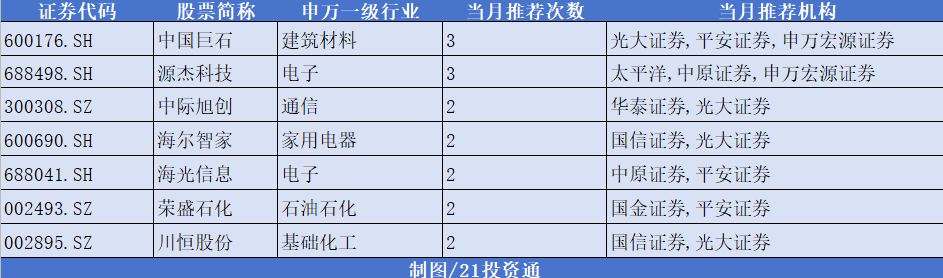

二、3月金股:机构扎堆推荐中国巨石、源杰科技

在统计的10余家券商3月金股中,中国巨石、源杰科技获机构3次推荐;中际旭创、海尔智家、海光信息等股紧随其后获2次推荐。

部分推荐情况如下:

1.中国巨石(600176.SH)

平安证券:

(1)需求景气叠加产能转产,普通电子布有望持续涨价;

(2)公司近期发布首次股权激励计划草案,叠加两大股东增持,彰显对未来发展信心;

(3)预计粗纱价格总体平稳,关注近期长协价格落地情况。

申万宏源证券:

(1)电子布持续涨价,粗纱也有提价机会;

(2)行业资本开支门槛提升,存量产能价值重估,特种布布局打开空间。

2.源杰科技(688498.SH)

太平洋证券:

(1)英伟达GTC大会持续推动海外算力升级,直接拉动高速光芯片需求;

(2)2026年1.6T开启规模上量,硅光方案渗透增加,1.6T使用的CW激光器量价齐升。公司CW业务将迎来持续兑现,占比提升,带动整理毛利率水平增长;

(3)公司针对CPO的300mW高功率光源已实现突破,卡位未来技术制高点。

申万宏源证券:

(1)硅光CPO渗透推高光芯片需求,行业供需缺口加剧;

(2)公司产品高端突破,近期光通信催化密集,成长确定性高。

3.海尔智家(600690.SH)

国信证券:

(1)家电以旧换新政策带动下,公司作为冰洗行业龙头,定位中高端,有望充分受益;

(2)数字化重构下公司运营效率不断提升,费用水平持续优化;

(3)公司在海外各区域家电市占率稳中有升,效率和盈利能力有望进一步提升。此外,海外降息背景下,地产及家电需求有望改善。

4.海光信息(688041.SH)

平安证券:

(1)公司是国产算力核心标的,CPU、DCU系列产品在国内市场竞争力较强,深度受益AI浪潮和国产创新趋势;

(2)公司2025年前三季度营收维持高速增长,存货进一步增长反映出公司供应链的健康,合同负债仍处较高水平反映出公司订单较为饱满,共同为未来业绩持续增长提供保障。

5.荣盛石化(002493.SZ)

平安证券:

(1)PX、PTA、涤纶长丝芳烃链联合减产、协同抬价的效果显现,烯烃受国际油价上行带动也开启涨价行情,叠加金三银四下游需求旺季将迎,公司炼化化工品利润有望改善;

(2)公司拥有全球最大的PX、PTA等产能,且子公司浙石化炼化一体化项目是全国单体规模最大的炼化项目,具有较大规模优势;

(3)副产物硫磺供应偏紧、价格高位,有望进一步增厚公司业绩。

6.川恒股份(002895.SZ)

国信证券:

(1)2028年后公司磷矿权益产能将较目前增加530万吨。磷矿供给刚性,储能拉动边际需求,稀缺属性强化;

(2)自有高品位磷矿与半水湿法工艺,主营产品品质佳、格局好、毛利高;

(3)近年股利支付率均在70%左右,股息率5%左右。

(来源:光大证券、平安证券、申万宏源证券、太平洋、中原证券、华泰证券、国信证券、国金证券、东海证券、中泰证券、万联证券、浦银国际证券、湘财证券)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)